連結会計を理解する!~一部売却・資本剰余金からの法人税相当額の控除について~ 登川講師(簿記)

テーマ:財務会計論(簿記)の論点解説

論点:連結会計

対象:公認会計士試験

重要性:★☆☆

連結の一部売却について質問がありましたので,お答えします。

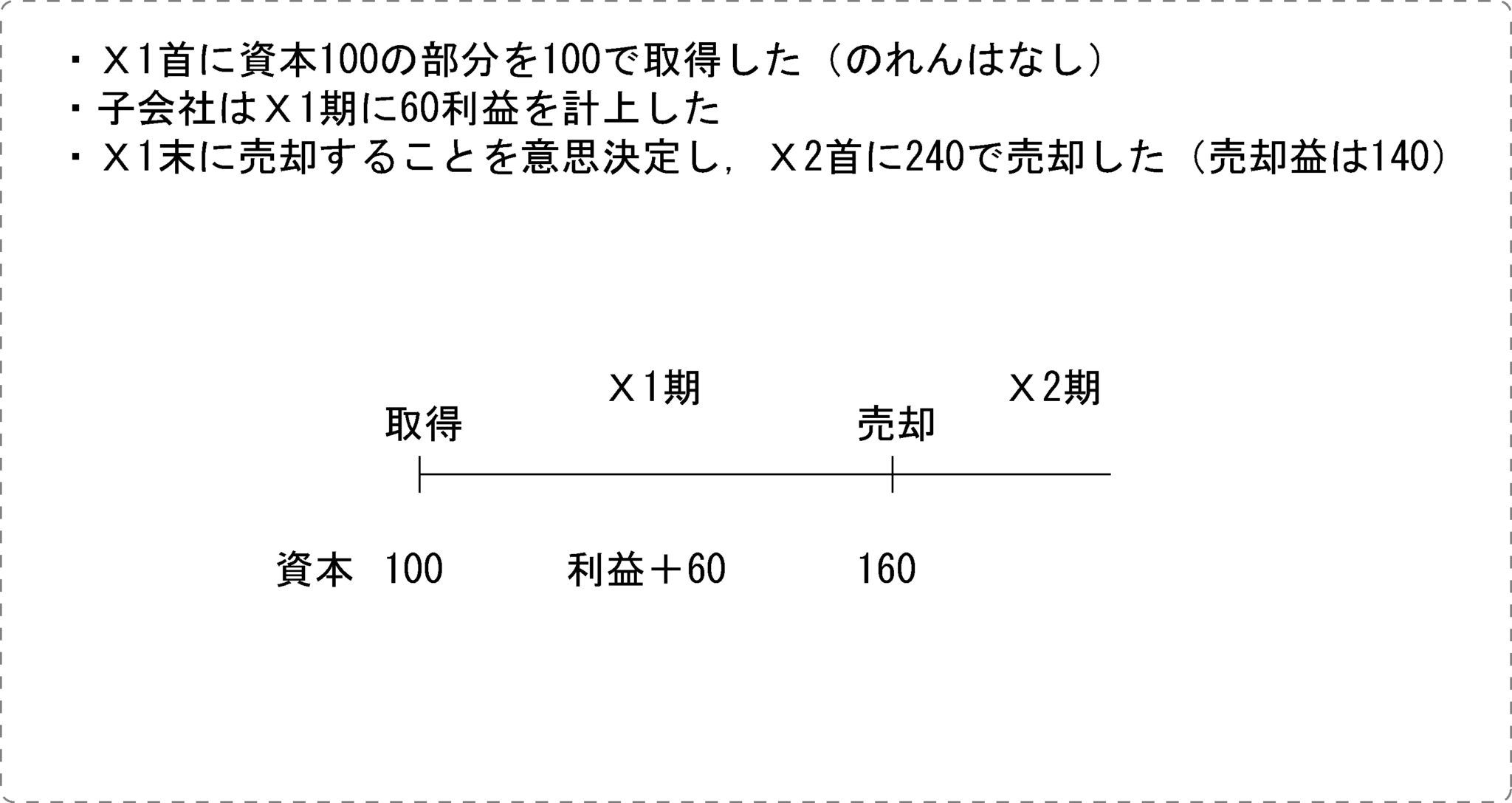

以下のようなケースを考えます。

(一部売却に関する部分のみを考慮した数値例にしています)

この場合,個別上の仕訳は以下のとおりです。

売却益及び法人税等の計上

(借)現金預金 240 (貸)子会社株式100

__________?_(〃)売却益 140

(借)法人税等 56 (貸)現金預金56

続いて,一部売却に関する連結修正仕訳は以下のようになります。

一部売却に関する連結修正仕訳

(借)子会社株式 100 (貸)非支配株主持分160

(〃)子会社株式売却益 60

(借)子会社株式売却益 80 (貸)資本剰余金 80

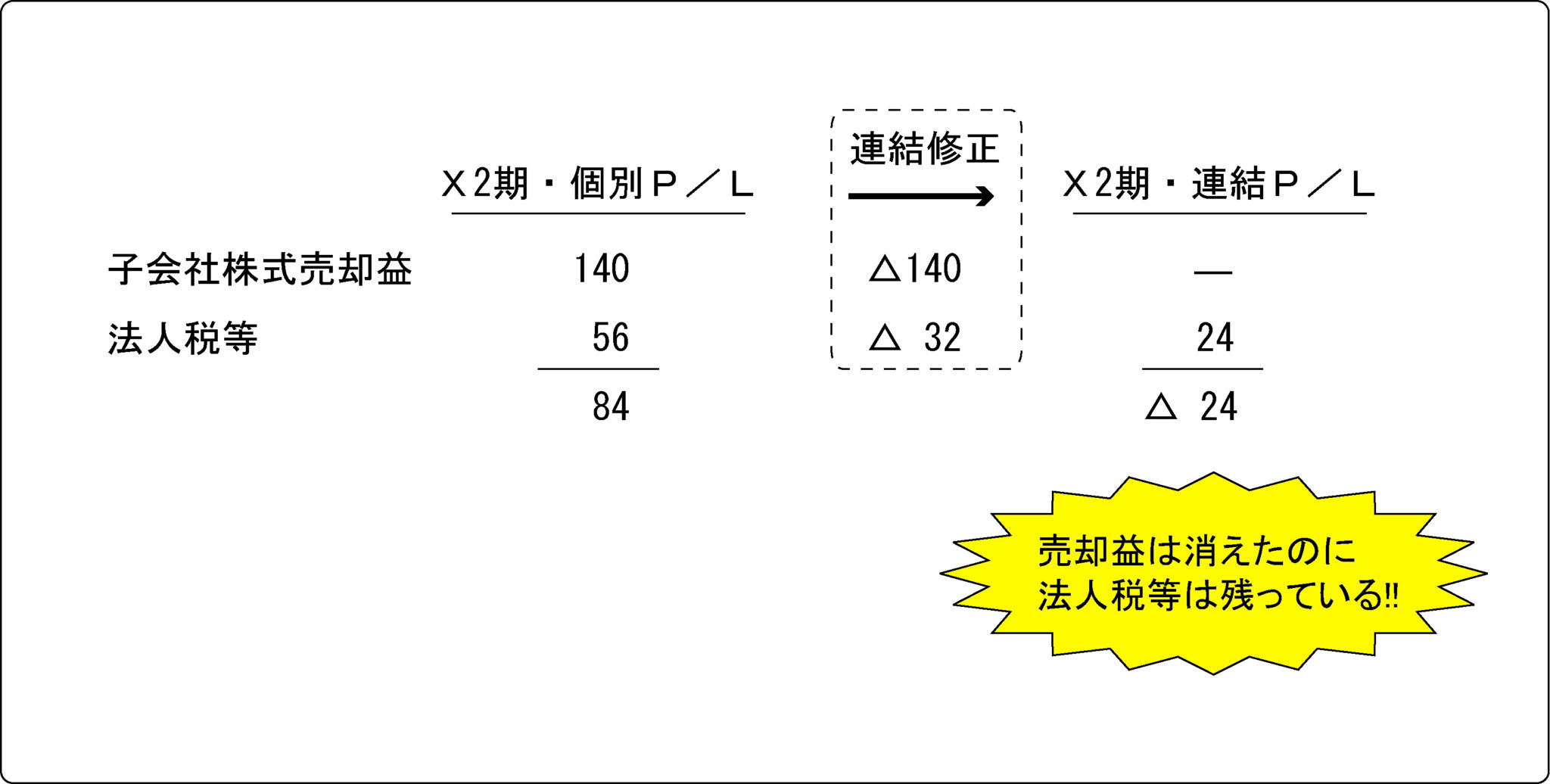

このように,個別上の売却益140は全額消去されます。

ここまではいいと思うのですが,

売却益の消去に伴い,対応する法人税等も連結上消去しなくてはいけません。

法人税等の調整に係る修正仕訳

(借)資本剰余金××× (貸)法人税等×××

**********************

ここで1つ論点になるのが,その金額です。140の売却益を全額取り消したので,

(借)資本剰余金56(貸)法人税等56

このように法人税も全額消去したくなるのですが,実は違います。

実際は下記の通りとなります。

(借)資本剰余金32(貸)法人税等32

※80(売却益の資本剰余金振替額)×40%=32

つまり,140の売却益を消去しているにも関わらず,消去する税金は資本剰余金への振替額80に対応する税金の金額となるのです。

こうするとP/Lは以下のようになり,ズレます。

この点は,直感的には理解しづらい部分です。

これを理解するためには,投資に係る一時差異に対する税効果を考慮しなくてはいけません。

では,投資に係る一時差異を考慮して考えてみましょう。

**********************

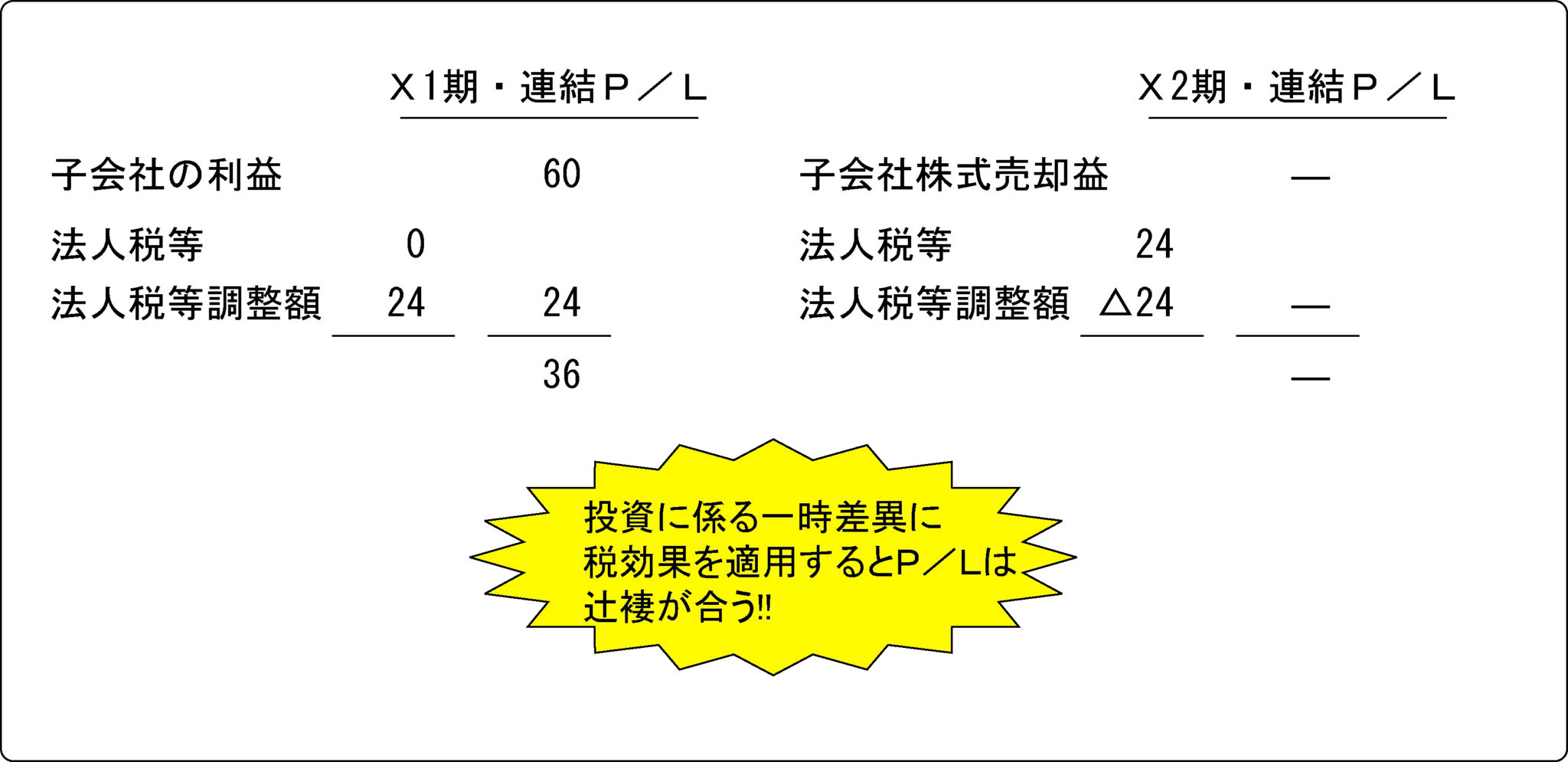

X1期末に売却の意思決定をしているため,X1期末に以下の連結修正仕訳が行われます。

投資に係る一時差異の発生に関する修正仕訳(X1期)

(借)法人税等調整額24 (貸)繰延税金負債24

※60(取得後剰余金)×40%=24

そして,一部売却を行ったX2期に以下の修正仕訳が行われます。

投資に係る一時差異の解消に関する修正仕訳(X2期)

(借)繰延税金負債24 (貸)法人税等調整額24

これらを踏まえて,X1期とX2期の連結P/Lを作成するとこうなります。

どうでしょうか?

一部売却前に,投資に係る一時差異に対して税効果をかけていればP/Lは上手く合うようになっているのです。

そのため,よって,資本剰余金から控除する法人税等相当額の金額は

資本剰余金への振替額(80)×税率(40%)=32

と計算するのです。

また,B/Sの観点からみても,32で仕訳をきることによって,資本剰余金の増加額を税引後の金額とすることができています。

【簿記の細道~連結小話】

ボブ「投資に係る一時差異に税効果をかけるっていうのがミソだったんですね。逆に投資に係る一時差異に税効果をかけないのはどういうケースですか?」

ノボ「例えば,当期に売却することを決定し,売却した場合には前期の段階では税効果をかけることは出来んな。この場合にはP/Lはズレてしまうが,税効果をかけていない以上はしょうがないな。しかし,当期に売却の意思決定をし,翌期に売却する場合には投資に係る一時差異に税効果をかけることになる。この場合,”こうかはばつぐんだ!”」

*******************

CPA会計学院

財務会計論講師

登川雄太(Twitter)

このブログがみなさんに気付きを与え,お役に立つことができますように。

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。