2022年目標 企業法入門講義 復習ブログ 第3回

2022年目標の企業法入門講義がスタートしました!

この入門講義復習ブログは、入門講義を受講した方を対象に、講義内容の復習ポイントを説明していきたいと思います。

目次

1.取締役の義務(前回の続き)

(1)株式会社と取締役の利益衝突についての特別の定め

まず,おさらいです。

ここがしっくりこない場合は,前回の最後の部分を見るといいですね。

取締役は会社に対して善管注意義務や忠実義務を負っておりますが,この義務は非常に抽象的な義務です。

善管注意義務は,ざっくり,取締役であるならば,取締役に一般的に要求される注意力をもって職務をしてくださいという義務でした。

忠実義務は,取締役と会社の利益が衝突(バッティング)する場合は,会社の利益を優先すべき義務です。

ただ,これらの義務だと抽象的すぎて規制としてはちょっと弱いところがあるということで,会社法は経験則的に取締役が会社の利益を犠牲にして自分の利益を追求しがちな3点について特別の規制を設けているというお話でした。

それが,

① 競業避止義務(前回説明済)

② 利益相反取引の制限

③ 取締役の報酬等の規制

です。

このような経緯で設けられた規定なので,趣旨は3つとも「会社の利益の保護」です。

(2)利益相反取引の制限

利益相反取引について,入門講義では典型例しか扱いませんが,競業取引と同様にどんな取引なのかをしっかり捉えるようにしてください。

まずは,利益相反取引の典型例を紹介します。

入門講義の段階では,この利益相反取引の典型例がスッと出てくる状態にしましょう。

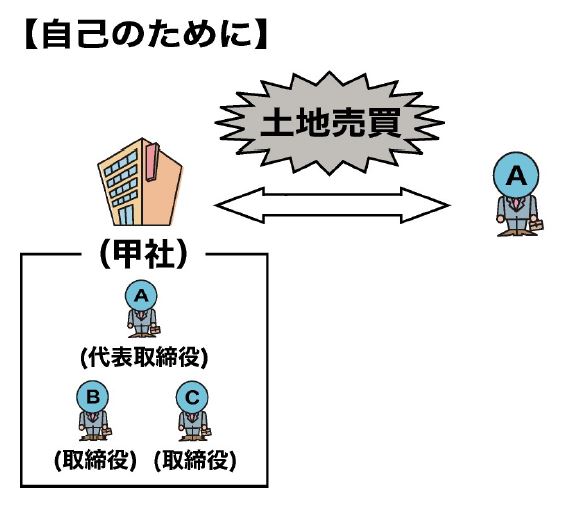

ずばり「甲社の取締役であるAさんが甲社と取引をする」

これが利益相反取引の典型例です。

甲社の土地を取締役であるAさんが個人的に買う。

取締役であるAさんが個人で持っている土地を甲社が買う。

このように,会社と取締役の間で行う土地の売買を典型例としてしっかりとおさえてください。

では,なぜこのような取引を制限する必要があるのでしょうか。

まず,大前提として,取締役には業務執行の決定権や業務執行権があります。

すなわち,取締役は会社が誰といくらで,どんな取引をするのかを決めることができるわけです。

例えば,会社の持っている1億円の土地を取締役が個人的に1,000万円という安い価格で買ってしまう

逆に,取締役が個人的に持っている1,000万円の土地を会社に1億円という高い価格で売ってしまう

こんなことも制限がなかったらできてしまうわけです。

でも,これが無制限に認められてしまうと会社が損してしまうので,制限をしようというわけです。

例えば,粘土細工にはまった国見さんが,100均で買った紙粘土でよくわからないオブジェを作ったとしましょう。

「これは素晴らしいオブジェだから1,000万円で売れるなー。ただ,あまりに素晴らしい作品だからCPAの受付に飾りたい。よし!CPAに1,000万円で売って飾ろう!」

国見さんはCPAがどんな取引をするかコントロールできるので,こんなこともできてしまうわけです。

ただ,国見さんが作ったオブジェに1,000万円の価値なんてあるはずがないので,このままだと,CPAは全く価値のない1円にもならないオブジェを1,000万円で買うことになってしまいます。それを制限したいというわけですね。

この利益相反取引ですが,前回の最後で説明した競業取引と取引自体は違いますが,事前の承認と事後の報告という規制は競業避止義務の場合と全く一緒です。

利益相反取引をする場合は,取締役は事前に株主総会の普通決議(取締役会設置会社では取締役会の決議)により承認を受けなければなりません。

また,事前の承認だけではないです。取締役会設置会社では,事後的な取締役会への報告義務もあります。

取締役会は監督機関でもあるので,監督しやすいように,事後的な報告を求めているということです。

(3)取締役の報酬等の規制

取締役は会社の経営という大変なお願いをされているので,基本的には職務に見合った報酬を会社から受け取ることができますが,会社法は一定の規制を加えております。

まず,報酬等って何?ということですが,職務執行の対価であれば,名前も形態も関係ないです。

金銭である必要もありません。

具体的な規制内容ですが,取締役の報酬等は,定款または株主総会の普通決議によって定める必要があります。

定款は株主総会の特別決議で内容を定めていくので,要は株主が取締役の報酬等について決めていくということですね。

この趣旨を考える際は,原則論から考えていく必要があります。

本来であれば,取締役の報酬は,取締役会等の業務執行の決定をする機関が決定すべき事項です。

会社が誰かに何かをお願いする際に,その報酬をいくらにするかは経営に関する行為ということで,業務執行に関する事項なんです。

所有と経営が制度的に分離している株式会社では,業務執行に関する事項は経営者である取締役,取締役会が決定していくことになります。

例えば,

会社が警備会社に警備をお願いする(委任する)

会社が清掃会社に清掃をお願いする(委任する)

このときに,会社が警備会社や清掃会社にいくらでお願いするかは,業務執行に関する事項の決定です。つまり,取締役会等の権限ということです。

これを会社と取締役の関係に置き換えていきます。

株式会社と取締役の関係は委任関係でした。

株式会社が取締役に経営を委任している委任者であり,その受任者が取締役です。

このときも原則論を貫くと,取締役の報酬等は業務執行機関である取締役会等が決定することになりますが,それでは問題が生じるんですね。

どんな問題が生じるかというと,不当に高額の報酬を定めるというお手盛りが生じます。

お手盛りのイメージは自分の手で好きなだけ盛ってしまうという感じです。

自分で自分の報酬を決めていいなんて言われたら,好きなだけ盛っちゃいそうですよね。

つまり,原則論を貫くと,そりゃお手盛りが生じてしまうでしょうということで,会社法は原則論を修正して,株主総会または定款で定めることとしています。

つまり,株主で決めてくださいね,ということです。

2.監査役

(1)意義

監査役は取締役が悪いことをしていないか,不正や法律に違反するようなことをしていないかをチェックします。

それをもう少し堅苦しい言葉でいうと,取締役の職務執行の監査をする機関ということになります。

(2)なぜ監査役という機関が必要なのか

ここでは,なぜ監査役という機関が必要なのか,なぜ設置されるのかを考えていきます。

これを考える際は,「取締役会設置会社」をイメージしてください。

そして,取締役会設置会社と言われたら,みなさんは,パッと「株主の権限が縮小されている」ことをイメージできるようにしてください。

まず取締役会設置会社ですので,代表取締役等が取締役会の決議に従って業務を執行しているかどうかを取締役会が監督していきますが,やはり仲間内の監督ということで,監督機能としてはちょっと不十分です。

次に株主が取締役を監督することもあるかと思いますが,株主の権限が縮小されていて,日々経営に関与しているわけではない状態の株主に監督する能力があるとは考えられません。

つまり,取締役会の監督も株主による監督も不十分ということで,取締役の職務が法令に違反していない状態を確保するため,適法性を確保するために,監査役を置く必要があるということです。

(3)監査役は役員に該当する

監査役は役員に該当します。

株式会社と監査役は委任関係ということで,会社が監査役に取締役の監査をお願いしているということです。

監査をお願いしている委任者が会社でその受任者が監査役です。

(4)監査役の資格(定款による資格制限)

取締役でも同様の規定がありました。

「株主でないと監査役になることができない」

このルールを定款で定めることができるか否かですが,公開会社か非公開会社かで変わってきます。

公開会社はできませんが,非公開会社ではOKです。取締役と一緒ですね。

(5)兼任禁止

兼任は,地位を兼ねることです。

プロ野球で,選手兼監督みたいな場合がありますが,あれは,同じ人が選手という地位と監督という地位を兼ねているということです。

野球では選手兼監督という兼任が認められておりますが,会社法上の監査役は兼任が禁止されているものもあります。

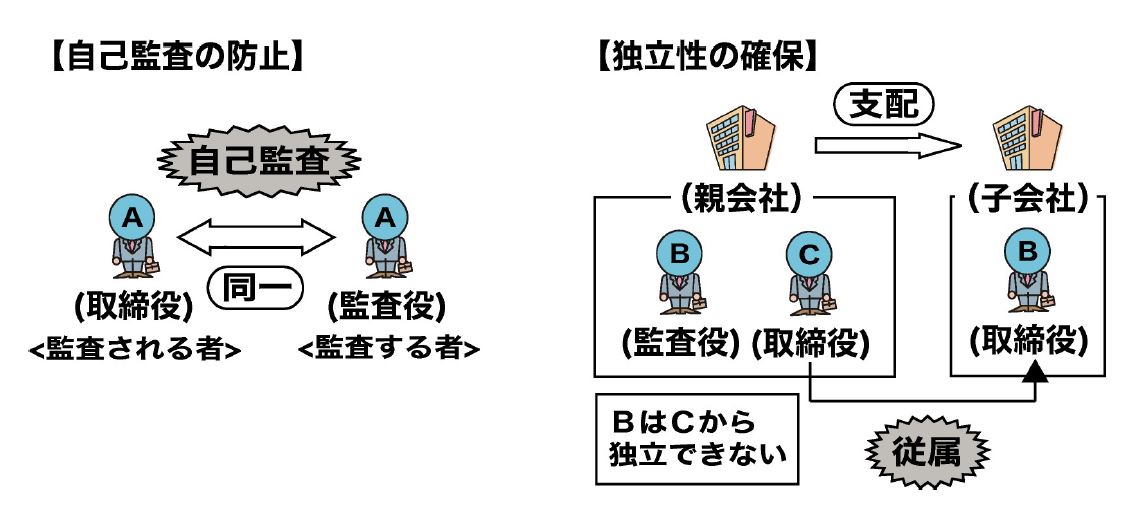

監査役は,株式会社またはその子会社の取締役を兼ねることができません。

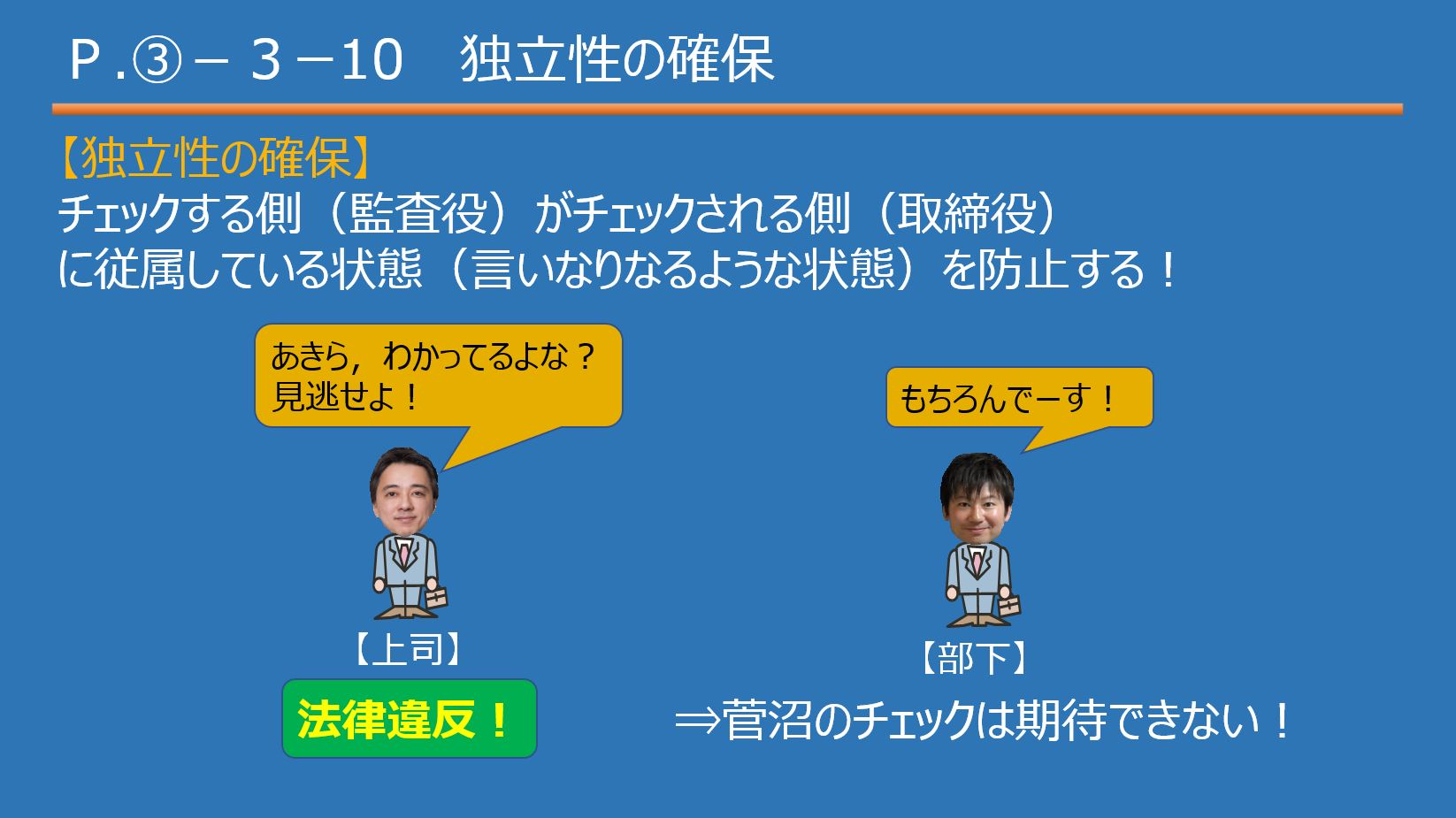

趣旨は,自己監査の防止と独立性の確保です。

まずは,自己監査の防止です。これは非常にわかりやすいと思います。

上の図の左を見ていただければと思いますが,監査役はその会社の取締役との兼任が禁止されております。

監査役は,取締役が法律違反をしていないか,チェック(監査)をします。

そのときに,チェックする人とチェックされる人は当然違う人じゃないとまずいですよね。

自分でしたことを自分でチェックするシステムなんて,誰も信用しないわけです。

取締役が法律に違反した行為をしてしまった場合に,自分でチェックを入れて,法律違反をあぶりだすなんてするはずがありません。

当然見逃すでしょうから,自己監査は意味がないということで,兼任が禁止されております。

次に独立性の確保についてですが,ちょっとこちらの方が難しいです。

上の図の右を見ていただければと思いますが,規制内容としては,監査役はその会社の取締役だけではなくて,その子会社の取締役も兼ねることができません。

ここでいう,独立性の確保という表現がちょっとわかりづらいですが,簡単にいうと,「チェックする側(監査役)がチェックされる側(取締役)に従属している状態(言いなりになるような状態)を防止しよう」ということになります。

難しいことを抜きにして,ざっくりイメージですが,親会社の取締役と子会社の取締役の関係は,別会社の取締役ではありますけども,やはり親と子,支配と従属の関係にある会社なので,感覚として親会社の取締役が上司,子会社の取締役が部下のような関係にはなってしまいます。

部下が上司を厳しくチェックしろと言われても,できる人もいるかもしれませんが,一般的にはムリだよ!って人が多いと思います。

したがって,そんな部下のようなイメージの子会社の取締役が親会社の監査役になって,親会社の取締役,上司を厳しくチェックしろと言っても,難しいよということです。

(6)監査役の選任と解任

おさらいですが,監査役は役員ですので,株主総会の普通決議の特則(定款によっても定足数を3分の1未満に引き下げることができない)で選任されます。

また,解任については,特別決議が要求されております。

解任に特別決議が要求される理由は監査役の地位の強化,つまり,解任されにくい状態(つまり,クビにされにくい状態)にちょっとしてあげようということです。

なぜ,監査役は取締役に比べてクビにされにくい状態にする必要があるかということですが,これを理解するために株主総会の流れを簡単につかむ必要があります。

株主総会では,監査役の解任という議題に対して,具体的な議案が提出されて決議がされていくわけですが,監査役の解任議案を提出するのは,取締役であることが多いです。

この点は入門講義の段階ではそうなんだな,という認識で大丈夫です。

例えばですが,ちょっと厳しくチェックしたら,取締役に解任議案を出されてしまったという場合をイメージしてください。

そして,その解任決議が普通決議であるならば,やはりちょっと解任されやすいですよね。

そんな状態で厳しくチェックが求められても怖くてできないよ,ということで,監査役はそういう解任される可能性を少し下げてあげる必要があるわけです。

そこで,解任決議は普通決議ではなくて,特別決議と重くなっております。

(7)監査役の権限

監査役は取締役の職務執行全般を監査します。

その権限は業務監査権と会計監査権に分かれます。

会計監査権は,取締役が作ったB/SやP/Lをチェックするイメージで大丈夫です。

業務監査権はそれ以外のことをチェックする権限です。

ここで,入門講義の段階ではざっくりで構いませんが,一定の非公開会社に限って,定款で定めれば監査役の監査範囲を会計監査権に限定することができます。

つまり,業務監査権限を内部的なルールである定款によって取っちゃうイメージです。

なぜ,このようなことが一定の非公開会社で認められるのかということについてはレギュラー講義でやりますので,入門講義の段階では,一定の非公開会社では,監査役の監査の範囲を定款で会計監査に限定できるということを知っておくだけで大丈夫です。

(8)株式会社と監査役の関係

取締役と同様に株式会社と監査役の関係は委任関係なので,監査役は会社に対して善管注意義務を負います。

監査役であるならば,監査役に一般的に要求される注意力をもって職務をしてくださいということです。

取締役と相違する点ですが,監査役は監査する権限しかありません。

業務執行の決定権限はないですので,業務執行権限を前提にした,忠実義務や競業避止義務,利益相反取引の制限といった規定も設けられておりません。

3.監査役会

(1)制度趣旨

監査役が集まる会議ですが,監査役会を設置することでどのようなメリットがあるかを考えていきましょう。

監査役会制度の趣旨を考える際は,大規模な株式会社を前提にしてください。

監査役会制度の趣旨は,大規模な株式会社において,監査役がそれぞれ方針や役割分担を決めて,連携協力することで,組織的かつ効率的な監査を可能にすることです。

組織的にとは話し合って,効率的とはムダなく,というイメージです。

つまり,話し合って,チェックする箇所が被らないようにムダなくチェックすることができる状態にするために置かれるということです。

(2)設置義務

一定の場合に監査役会の設置が義務づけられることがあります。

それは,公開大会社です。

後で説明する特殊な会社(監査等委員会設置会社・指名委員会等設置会社)は除かれますが,公開会社であって,かつ,大会社でもあれば,監査役会の設置が義務づけられるんですね。

まず公開会社であれば,株式の譲渡は自由ということで,株主が頻繁に変動することが想定されます。つまり,株主はじっとしていない,その会社にじっとしてしっかり監督をしようとはしない株主ばかりなので,監査体制を強化する必要性が生じます。

また,大会社であれば,資本金の額が多かったり,または,負債の額が多かったりすることから,株主や債権者の数が多い,つまり利害関係者の数も多いと考えられるので,利害関係者が少ない会社に比べると監査体制を強化する必要があるということです。

(3)監査役会の構成

監査役会は監査役全員で組織しますが,監査役は3人以上で,そのうち半数以上は社外監査役でなければならないとされております。

ここで,社外監査役という新しい用語が出てきましたが,ざっくり,監査役の中でもより独立性の高い監査役と思ってください。

先ほど,取締役に従属する立場では,しっかりとした監査ができないということを説明しました。

従属の反対は独立ということで,監査役は取締役から独立した存在である必要がありますが,社外監査役はその中でもより独立性の高い監査役というイメージです。

(4)監査役の員数

監査役会を設置していない株式会社では,監査役の人数に制限はないですが,前述したように監査役会設置会社では,監査役が3人以上必要になります。

さらに,監査役のうち半数以上(過半数ではないので注意!)は,より独立性の高い社外監査役である必要があります。

半数以上か過半数かは,監査役の人数が偶数のときに関わってきます。

監査役が3人の場合は,半数以上でも過半数でも2人ということは変わらないですが,4人の場合は,半数以上であれば2人以上,過半数であれば3人以上が求められるので,監査役が偶数の場合で求められる人数が違ってきます。

社外監査役について,入門講義では本当にざっくりでいいんですが,もう少しだけ詳しく説明します。

社外監査役は,当然,その会社の監査役です。

一般的に独立性が求められる監査役の中でも,より独立性が高い監査役ということで,厳格な要件を満たすものが社外監査役となります。

入門講義では厳密な説明が難しいので,細かいことを抜きにした説明になりますが,以前,その会社の取締役や使用人だった人は社外監査役になることができません。

チェックするときに,自分が昔やってしまったことを厳しくチェックして追及できるかというと,ちょっと難しいですよね。

自分が昔やってしまった失敗や違法行為を自分で追及するかというと難しいと思います。

また,チェックされる側が昔は一緒に働いていた取締役や使用人だったら,馴れ合いでちょっとチェックも甘くなってしまいそうですよね。

ちょっとくらいいいじゃん,固いこと言わないでよって言われてしまいそうです。

よって,社外監査役の要件として,前にその会社の取締役や使用人だったことがないことが要件とされております。

(5)監査役会の権限

監査役会の職務は次の3つです。

① 監査報告の作成

② 常勤の監査役の選定および解職

③ 監査の方針等の決定

① 監査報告の作成

監査役会は監査報告を作成します。

具体的には,各監査役が作った監査報告をもとに,監査役会の決議で監査役会としての監査報告(監査役会監査報告)を作成する必要があります。

② 常勤監査役の選定

監査役会は常勤監査役の選定を行います。

常勤監査役の定義はありませんが,会社営業時間中は監査の職務に専念できる監査役というイメージです。

監査役会の設置が義務づけられるのは公開大会社ですが,大規模な会社である以上,チェックする箇所も多くなるということで,監査役の仕事量を考えて,1人は常勤で監査をする者を選ぶべきだという理由です。

③ 監査の方針等の決定

監査役会は監査の方針等を決定します。

この職務は,監査役会の制度趣旨を実現するためには当たり前の職務ですね。

話し合ってムダなく監査をするためには,方針等が必要だということです。

(6)監査役会の決議

監査役会の決議については,取締役会の決議と違って定足数はありません。

決議要件のみが規定されてます。

監査役会の決議は監査役の過半数をもって行います。

決議要件は全監査役の過半数です。よって,要件は重いです。

監査役が3人の場合は,2人が賛成しないと可決されません。

監査役が5人の場合は,3人が賛成しないと可決されませんので,全監査役の過半数という要件は決議要件ではありますが,実質的な定足数にもなっております。

4.会計参与

(1)意義

会計参与は取締役と共同して,計算書類(B/SやP/Lのこと)を作成する機関です。

計算書類を作成するのは対内的業務執行を行う取締役ですが,会計参与はそのサポートをすることになります。

(2)会計参与は役員に該当する

会計参与は役員に該当します。

これで,役員がすべて出そろいました。

役員は,取締役,会計参与,監査役です。

株式会社と会計参与は委任関係ということで,会社が会計参与に取締役の計算書類作成のサポートをお願いしているということです。

サポートをお願いしている委任者が会社でその受任者が会計参与です。

(3)専門資格の必要性

会計参与は公認会計士・監査法人,税理士・税理士法人でなければなりません。

つまり,会計の専門家である必要があります。

ここで,比較の視点ですが,監査役はこのような専門資格は必要ありませんでしたので注意してください。

(4)会計参与の選任と解任

おさらいですが,会計参与は役員ですので,株主総会の普通決議の特則(定款によっても定足数を3分の1未満に引き下げることができない)で選任・解任されます。

(5)会計参与制度の趣旨

会計参与制度は,非大会社,つまり,中小企業において計算書類の適正化を図る趣旨で導入されたものです。

やはり,専門資格がない取締役が単独で作った計算書類よりも,会計の専門家である会計参与がサポートして作った計算書類の方が会社外部からの信頼性は高まります。

これに対して大会社はどうなのかというと,後でやりますが,大会社には会計監査人の設置義務,つまり,公認会計士の監査を受ける義務があります。

したがって,公認会計士の監査を受けることで計算書類の信頼性を確保できるので問題はないと思ってください。

(6)会計参与報告の作成義務

会計参与は,サポートした結果を報告する会計参与報告を作成しなければなりません。

(7)株式会社と会計参与の関係

取締役と同様に株式会社と会計参与の関係は委任関係なので,会計参与は会社に対して善管注意義務を負います。

会計参与であるならば,会計参与に一般的に要求される注意力をもって職務をしてくださいということです。

取締役と相違する点ですが,会計参与の職務は計算書類の作成のサポートです。業務執行の決定権限があるわけではないです。

したがって,監査役と同様,業務執行権限を前提にした,忠実義務や競業避止義務,利益相反取引の制限といった規定も設けられておりません。

(8)会計参与の職務執行も監査役の監査対象となる

先ほど,監査役は取締役の職務執行の監査をするという説明をしましたが,会計参与が設置されている場合は,会計参与の職務執行も監査役の監査の対象となる点に注意しましょう。

つまり,監査役は,会計参与がしっかりと取締役のサポートをしているかどうかもチェックするということです。

5.会計監査人

(1)意義

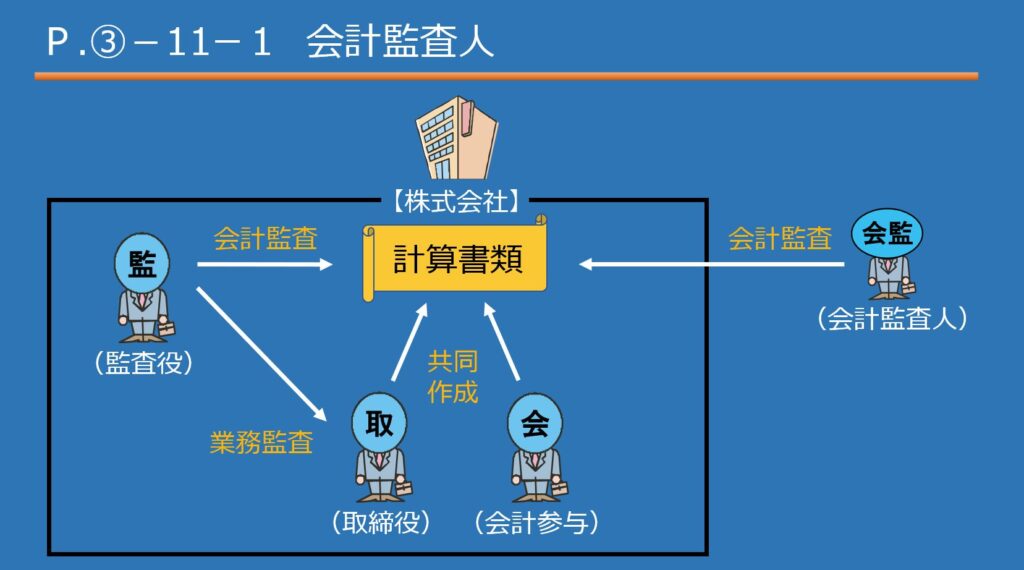

会計監査人は,計算書類の監査をする機関です。

会計監査人は,公認会計士または監査法人でなければなりません。

会計参与と違って,税理士または税理士法人はなることができません。

つまり,会計の専門家であるだけでは不十分で,監査の専門家でもある必要があります。

(2)会計監査人は役員に該当しない

会計監査人は役員ではありません。

あくまで会社が外部の公認会計士に計算書類の監査をお願いしているという立場です。

株式会社と会計監査人の関係は委任関係ということで,会社が公認会計士である会計監査人に計算書類の会計監査をお願いしているということです。

会計監査をお願いしている委任者が会社でその受任者が会計監査人です。

(3)会計監査人の設置義務

大会社には会計監査人の設置義務が課せられます。

ざっくりですが,大会社には利害関係者が多いので,公認会計士の監査を受けることを義務づけることで多数の利害関係者の保護を図っていこうということです。

また,後ほど説明する指名委員会等設置会社や監査等委員会設置会社においても会計監査人の設置義務が課されます。

(4)会計監査人の選任・解任

会計監査人は役員ではありません。

したがって,選任・解任に普通決議の特則は適用されない点に注意しましょう。

こういった比較の視点が重要です。

つまり,会計監査人の選任・解任は株主総会の普通決議で行い,定款によって定足数を完全に排除することができます。

(5)会計監査報告の作成

会計監査人は,監査した結果を報告する会計監査報告を作成しなければなりません。

(6)取締役・監査役・会計参与・会計監査人の関係

大会社を前提に,この4者の関係を捉えていきます。

特に,監査役・会計参与・会計監査人の3者は名前が似ているところもあったりするので,混同しないように注意です。

大会社で会計参与を置くメリットはあまりないですが,仮にすべての機関を置いていると仮定して考えてください。

まず,計算書類は対内的業務執行ということで,取締役が作成していきますが,会計参与が設置されている場合は,会計の専門家である会計参与もサポートして作成していきます。

そして,監査役が設置されている場合は,監査役は計算書類を監査する会計監査と取締役・会計参与が法律に違反する行為をしていないかといった業務監査をしていくというお話でした。

そのうえで,公認会計士である会計監査人は,会社の外部者という立場から,計算書類の監査をする会計監査のみを行っていくという関係です。

(7)株式会社と会計監査人の関係

取締役と同様に株式会社と会計監査人の関係は委任関係なので,会計監査人は会社に対して善管注意義務を負います。

会計監査人であるならば,会計監査人に一般的に要求される注意力をもって職務をしてくださいということです。

取締役と相違する点ですが,会計監査人は会計監査をする権限しかありません。

業務執行の決定権限はないですので,業務執行権限を前提にした,忠実義務や競業避止義務,利益相反取引の制限といった規定も設けられておりません。

6.指名委員会等設置会社

(1)総論

非常に特殊な株式会社です。

300万社ある株式会社の中でも日本に約80社しか存在しません。

すべて上場企業がこの機関設計を選んでいると思ってOKです。

具体的な企業名だと,ソニー,イオン,日産といった有名企業が指名委員会等設置会社となっております。

(2)定義

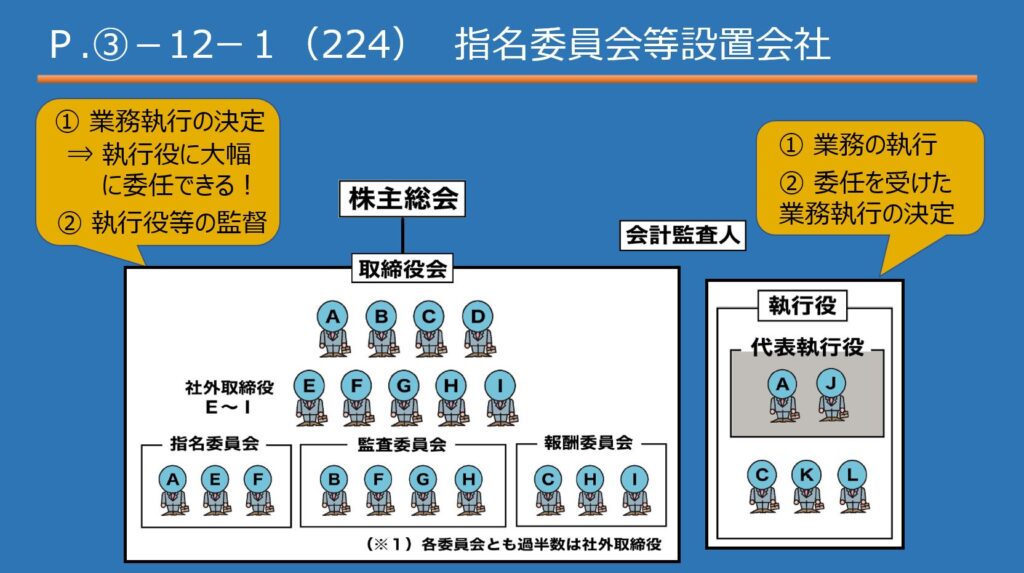

指名委員会等設置会社は,指名委員会,監査委員会,報酬委員会を置く株式会社です。

この3つの委員会を総称して,「指名委員会等」といいます。

委員会の名前は,勉強していけば自然と身についてくるので安心してください。

ここで,指名委員会等設置会社を学習する際に常に意識してほしいことがあります。

それは,「各委員会の委員は取締役で構成されている」ということです。

つまり,各委員会のメンバーは取締役です。

忘れがちになりますが,常に意識するようにしてください。

(3)業務執行プロセス

指名委員会等設置会社の業務執行の決定(意思決定)と業務執行(執行行為)の関係を確認していきます。

どういうプロセスで業務執行をするのか,ということです。

まずは,おさらいということで,通常の取締役会設置会社の業務執行のプロセスを確認しましょう。

まず,意思決定段階の業務執行の決定ですが,取締役会が業務執行の決定をしていきます。

そして,その決定に従って,代表取締役等が業務を執行していくという流れでした。

それでは,指名委員会等設置会社の場合を確認しましょう。

まず,両サイドに書いてある「①」をご覧ください。

指名委員会等設置会社においても,業務執行の決定権限は通常の取締役会設置会社と同様に取締役会にあります。

そのうえで,指名委員会等設置会社にだけ存在する執行役という機関が,取締役会が行った業務執行の決定に従って,業務を執行していきます。

これが,指名委員会等設置会社の原則的な業務執行プロセスです。

そのうえで,指名委員会等設置会社の特徴的な点に踏み込んでいきます。

左上の①の下の⇒をご覧いただければと思いますが,業務執行の決定について,通常の取締役会設置会社に比べて広い範囲に渡り大幅に執行役に委任することができます。

そのうえで,右上の②をご覧ください。執行役は業務の執行をするだけではなくて,取締役会から委任を受けた業務執行の決定,つまり意思決定もすることができます。

つまり,執行役は委任を受けた事項であれば,自ら意思決定して,業務の執行まで完結させることができます。

そして,大幅に執行役に意思決定を委任した取締役会は何をするかというと,左上の②をご覧ください。執行役の監督をしていきます。

(4)指名委員会等設置会社の制度趣旨

指名委員会等設置会社の制度趣旨の理解は,今後の理解のために非常に重要です。

しっかり理解して,言えるようにしましょう。

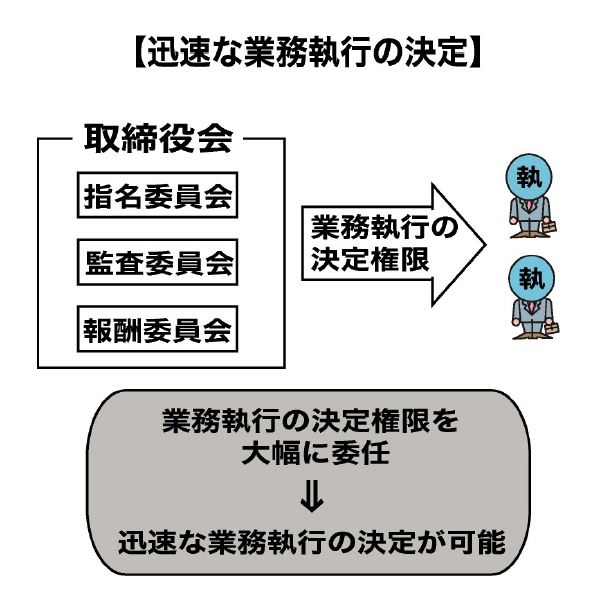

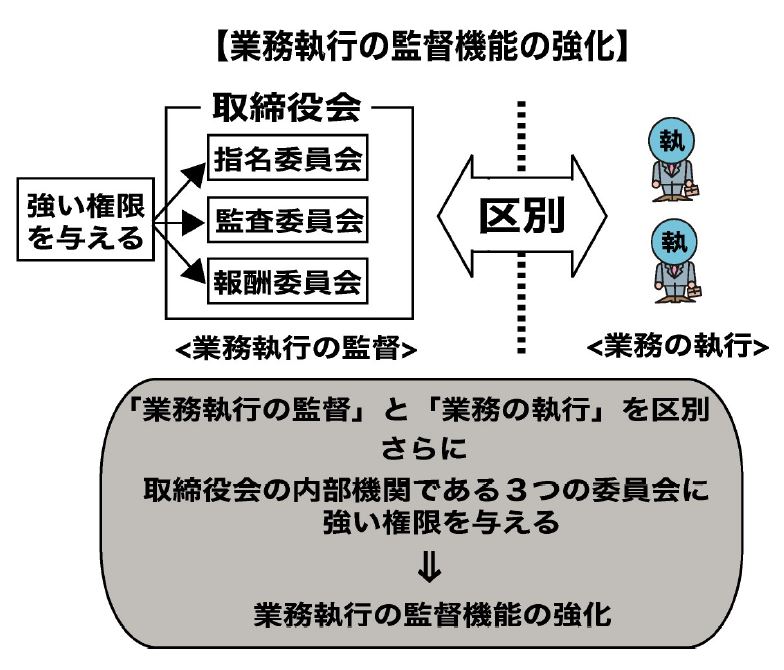

指名委員会等設置会社の制度趣旨は,① 迅速な業務執行の決定を可能にするとともに,② 業務執行の監督機能を強化することにあります。

① 迅速な業務執行の決定を可能にする

この図をご覧いただければと思いますが,実際に執行をする権限のある者に意思決定権限を大幅に与えておけば,非常にタイムリーな経営ができますよね。

何かしようと思っても,いちいち取締役を集めて決議をしてから,というよりは,今だ!というときに執行役が自分で決定してすぐに執行できるのとでは,迅速性が全く違います。

ただし,物事にはメリットとデメリットが当然あります。

迅速な意思決定をすることができるというメリットがある反面,権限を多く与えれば執行役が暴走するデメリットも出てきます。

つまり,迅速な意思決定には監督の強化がセットで付かなければならないと思ってください。

② 業務執行の監督機能を強化する

指名委員会等設置会社では,「執行役による業務の執行」と「取締役会による業務執行の監督」を明確に区別しております。

通常の取締役会設置会社との比較ですが,通常の取締役会設置会社では業務の執行と監督が明確に区別されておりません。

代表取締役の行為を取締役会で監督をしていくわけですが,代表取締役は取締役会のメンバーでもあるので,執行する者と監督する者が明確に区別されてはいないです。

これに対して,指名委員会等設置会社は違います。この図をご覧ください。

指名委員会等設置会社では,監督をする取締役会と,業務を執行する執行役を明確に区別しているという特徴があります。

やはり,業務を執行する者と監督をする者を明確に分けた方がしっかりとした監督になりますよね。

さらに,取締役会の内部機関として指名委員会,監査委員会および報酬委員会(指名委員会等)を置いて,その委員会に強い権限を与えることによって,業務執行の監督機能をより強化しています。

社外取締役ですが,入門講義の段階ではざっくり,取締役の中でもより独立性の高い取締役のことです。

そんな取締役もいるんだ,というくらいで大丈夫です。

取締役会の内部機関として3つの委員会がありますが,その委員会の構成としては,独立性のより高い社外取締役が過半数を占めております。

メンバーとしても監督する能力が高いということです。

さらに,各委員会には強い権限を与えております。

この権限は後で説明していきますが,この権限も相まって,取締役会の監督機能を高めているというイメージです。

(5)指名委員会等設置会社の選択の自由

機関設計を考える際の4つの区分(① 公開大会社,② 公開非大会社,③ 非公開大会社,④ 非公開非大会社)があったと思います。

会社法上,どの区分であっても指名委員会等を置くのは自由なので,指名委員会等設置会社になることができます。

ただし,実務上,上場会社しかこの指名委員会等設置会社を選択しないとは思いますので,実務上はすべて公開大会社が指名委員会等設置会社を選択しているものと思います。

それから,指名委員会等設置会社の機関設計は非常に固定的です。

勝手に機関をつけ外しすることはできませんので,先ほど示した図の機関設計にカスタマイズするとすれば,会計参与を置くかどうかくらいです。

さらに,指名委員会等設置会社においては,代表取締役はいません。

会社を代表するのは執行役で,代表執行役と呼ばれます。

(6)指名委員会等設置会社の機関設計

① 取締役会設置義務

指名委員会等設置会社は,取締役会を置かなければなりません。

これはもう大前提という理解でいいです。

指名委員会等設置会社は取締役会が存在することを前提に作られている制度になります。

② 監査役設置の禁止

指名委員会等設置会社は,監査役を置けません。

指名委員会等設置会社には,監査委員会があるためで,権限が被っちゃうからです。

③ 会計監査人設置義務

指名委員会等設置会社は,会計監査人を置かなければなりません。

これは,指名委員会等設置会社の監督方法を詳しく学習しないとわからないので,入門講義の段階では理解する必要はありません。会計監査人設置義務があるということは知っておいてください。

(7)委員会の構成等

各委員会は,委員3人以上で組織します。

そして,各委員会の委員の過半数は,社外取締役でなければなりません。

この社外取締役は,先ほど,取締役の中でもより独立性の高い取締役と説明しましたが,今までのみなさんの取締役のイメージとは大きく違ってくると思います。

社外取締役は,業務の執行はしません。

何をするのかというと,監督をすることに主眼を置きます。

監督することに主眼を置いている以上,業務執行者に従属しないように,言いなりにならないように独立性の確保が求められるということです。

つまり,社外取締役は,独立性の高い取締役であって,取締役会の一員として取締役や執行役を監督することに主眼を置いていきます。

社外取締役も,当然,その会社の取締役です。

取締役の中でもより独立性の高い取締役という位置づけで,取締役のうち厳格な要件を満たすものが社外取締役となります。

入門講義では厳密な説明が難しいので,細かいことを抜きにした説明になりますが,現在その会社の業務執行に関わる人は社外取締役になることができません。

また,以前,その会社の業務執行に関わる人だった場合も社外取締役になることができません。

社外取締役は監督をすることに主眼を置いているので,業務執行をする取締役自身であったり,業務執行をする取締役に従属する者,つまり,言いなりになる者であってはいけませんよね。

また,過去にその会社の業務を執行する取締役だった場合も,自分でしてしまった失敗や違法行為についてしっかり監督をすることは期待できないですし,昔のよしみだったりと馴れ合いで,チェックが甘くなることも考えられるからです。

(8)委員の選定・解職

各委員会の委員は,取締役の中から,取締役会の決議によって選定されます。

また,取締役会の決議によって,いつでも解職できます。

先ほど強調しましたが,各委員会の委員は取締役です。

株主総会で選ばれた取締役の中から,取締役会の決議で委員は選ばれていきます。

取締役の中から委員を選ぶ以上は,委員はすべて取締役ということですね。

(9)取締役会と各委員会の関係

各委員会は,取締役会の内部機関としての性質を有します。

取締役会の監督機能を取締役会の内部で補助します。

迅速な意思決定を可能にするためには,取締役会の監督機能をいかに高めることができるかが勝負ですが,各委員会が取締役会の内部機関という位置づけで,その監督機能を高めるために補助しているイメージです。

(10)指名委員会の権限

指名委員会は,株主総会に提出する取締役・会計参与の選任・解任議案の内容を決定します。

議案ですので,議題に対する具体的な案のことです。

このときの議題は取締役を誰にするかということで,具体的には

「Aさんを取締役に選任する件」

「Bさんを取締役に選任する件」

という議案の内容を決定するのが,指名委員会の権限です。

ここで,指名委員会等設置会社以外の通常の株式会社の場合は,どのように取締役の選任議案が決定されるのかというと,原則としては,取締役会が決定していくことになります。

これに対して,指名委員会等設置会社の場合は,取締役会ではなく,取締役会の内部機関である指名委員会が決定していくというのが特徴的な点です。

要は,執行役をしっかり監督できる取締役を選任できるようにすることで,取締役会の監督機能を高めているということです。

取締役会の監督機能を高めようと思ったら,まずは,しっかり監督できる取締役がメンバーになっていないと意味がありません。

これが実現できないと,どんなに仕組みを作っても絵に描いた餅なので,指名委員会には非常に重要な取締役の選任・解任に関する議案の内容の決定権限があるわけです。

注意していただきたいのは,あくまで,指名委員会の権限は「議案の内容の決定」です。

直接,取締役を選任したり,解任することはできません。

指名委員会が決定した議案をもとに,株主総会で株主が取締役を選任していくことになります。

(11)監査委員会の権限

監査委員会は,執行役等の職務執行の監査と監査報告の作成を行います。

執行役等と言ったら,執行役と取締役のことです。会計参与を置いている場合は会計参与も含みます。

監査委員は,監査役と同じく監査を担っていくので,監査役と同様の兼任禁止規定があります。

(12)報酬委員会の権限

報酬等の決定方法は,通常の株式会社(定款または株主総会の普通決議で決定する)と違ってかなり独特です。

そこを捉えていきましょう。

報酬委員会は,執行役等の個人別の報酬等の内容を決定します。

つまり,報酬委員会が直接,個人別の報酬等の金額を決めていくということです。

報酬等を通じて監督機能を強化するということですが,要は,適切な報酬を決定することで取締役会の監督機能を強化するということです。

執行役といっても,会社の利益にすごく貢献している執行役もいれば,取締役会の言うことを聞かない,会社の足を引っ張っている執行役もいると思います。

会社の利益に貢献している執行役には高い報酬を出してがんばってもらう,会社の足を引っ張っている執行役には報酬を下げることで利益に貢献するように促す,こういった適切な報酬の決定を通じて監督機能を高めているということです。

(13)執行役

① 権限

執行役は,指名委員会等設置会社には必ず存在します。

執行役は,指名委員会等設置会社の業務の執行をするだけでなく,取締役会の決議によって委任を受けた業務執行の決定もしていきます。

② 取締役との兼任

「執行役による業務の執行」と「取締役会による業務執行の監督」を明確に区別することで,取締役会の監督機能を高めるという趣旨から考えると,取締役と執行役の兼任なんて認められるはずはないんですが,できちゃいます。

つまり,執行役は取締役を兼ねることができます。

理由は人材確保が難しい等,実務上の要請くらいに思ってください。

この点は趣旨からしっかり考えていくと結論が逆になってしまうので,しっかり覚える,暗記する必要があります。

執行役は業務を執行していく者なので,取締役を兼任すると言っても,社外取締役にはなれません。

また,監査委員の兼任禁止の規定により,執行役が取締役を兼任しても監査委員のメンバーになることはできません。

③ 執行役の選任・解任

執行役は取締役会の決議で選任されます。

また,取締役会の決議によって,いつでも解任できます。

株主総会ではないので,注意です。

取締役会は執行役を監督していくわけですが,どういう風に監督をしていくか,その骨組みをざっくり説明します。

まずは,しっかり会社の利益に貢献をしてくれそうな執行役を選ぶということから始まります。

そのうえで,取締役会の言うことを聞かないなという場合には,最終的に解任することになります。

つまり,この執行役の選解任の権限は取締役会の監督権限の中でも重要な権限ということですね。

④ 執行役の義務等

取締役と同様に株式会社と執行役の関係は委任関係なので,執行役は会社に対して善管注意義務を負います。

また,執行役は業務執行権限があることから,取締役と同様に忠実義務,競業避止義務があり,利益相反取引の制限もあります。

(14)代表執行役

指名委員会等設置会社には,代表取締役は存在しません。

執行役の中から代表執行役を選定して,その代表執行役が指名委員会等設置会社を代表していきます。

代表執行役は取締役会の決議で選定・解職していきます。

(15)指名委員会等設置会社の取締役の権限

取締役は,当然ですが取締役会の一員で,委員のメンバーになればその内部機関である委員会の一員として監督していく立場にある者です。

指名委員会等設置会社の取締役は,指名委員会等設置会社の業務を執行することができません。

これは,業務の執行と業務執行の監督を明確に区別することで業務執行の監督機能を強化するという指名委員会等設置会社の制度趣旨を達成するためです。

(16)指名委員会等設置会社の取締役会

指名委員会等設置会社の取締役会は,

① 指名委員会等設置会社の業務執行の決定

② 執行役等の職務の執行の監督

を行います。

これらの職務を,取締役会は,取締役に委任することができません。

つまり,①・②は取締役会で決定しなければなりません。特定の取締役に任せる,委任するということはダメです。

① 指名委員会等設置会社の業務執行の決定

勘違いしやすい点なので注意してほしいですが,指名委員会等設置会社でも,業務執行の決定権限は,原則として,すべて取締役会にあります。

その点では,通常の取締役会設置会社と一緒です。

ただ,その意思決定権限を大幅に執行役に委任できるというだけです。

② 執行役等の職務の執行の監督

指名委員会等設置会社の取締役会は,執行役等の職務の執行の監督を行います。

通常の取締役会設置会社に比べて,監督機能が強化されているところがポイントですね。

(17)業務執行の決定の委任

指名委員会等設置会社の特徴として,業務執行の決定権限を大幅に執行役に委任できます。

ただ,非常に重要な事項だったり,執行役に委任するのが妥当ではない事項は,さすがに委任することはできません。

どこまで委任できるのか,具体的に入門講義では2つだけ確認します。

まず,おさらいですが,通常の取締役会設置会社においては,

① 重要な財産の処分および譲受け

② 多額の借財

は,取締役会の専決事項ということで,取締役に委任することができない事項でした。

しかし,指名委員会等設置会社では,取締役会の決議があれば,上記1と2は執行役に委任することができることとされております。

このように,通常の取締役会設置会社に比べて,広い範囲で執行役に意思決定を委任することができるということです。

7.監査等委員会設置会社

(1)総論

監査等委員会設置会社も指名委員会等設置会社と同様,特殊な会社です。

指名委員会等設置会社と同様に,大規模な上場企業をイメージしてください。

監査等委員会設置会社は,平成26年会社法改正で新しく加わった機関設計で,かなり新参者です。

年々増加していて,選択している会社は1,000社を超えています。

上場企業が約3,800社なので,上場企業の3割弱がこの監査等委員会設置会社を選択しています。

(2)定義

監査等委員会設置会社とは,監査等委員会を置く株式会社です。

「等」の位置ですが,指名委員会等は,指名委員会,監査委員会,報酬委員会の総称なので,最後につきます。

監査等委員会設置会社は,監査等委員会という1つの委員会だけを設置している株式会社です。

監査だけでなく監督もちょっとするということで,監査「等」委員会という名前になっております。

(3)監査等委員会の構成

まず,監査等委員会を構成する監査等委員は取締役でなければなりません。

したがって,監査等委員会設置会社においては,監査等委員である取締役と監査等委員でない取締役の2種類の取締役が存在することになります。

監査等委員会を構成する監査等委員は,3人以上で,その過半数は社外取締役でなければなりません。

つまり,監査等委員会設置会社は,指名委員会等設置会社と同様に,社外取締役の設置義務があるということになります。

(4)監査等委員会設置会社の業務執行プロセス

監査等委員会設置会社の業務執行プロセスを確認しますが,通常の取締役会設置会社と同じです。

業務執行の決定は取締役会が行い,業務執行は代表取締役等が行います。

(5)監査等委員の兼任禁止

監査等委員である取締役は,監査役と同じく監査を担っていくので,監査役と同様の兼任禁止規定があります。

具体的には,監査等委員である取締役は,監査等委員会設置会社またはその子会社の業務執行取締役を兼ねることができません。

つまり,監査等委員である取締役は業務執行権限がない取締役ということになりますので,監査等委員以外の取締役の監督が監査等委員である取締役の主眼になります。

監査等委員会設置会社では,監査等委員でない取締役が代表取締役等になって業務執行をしていきます。

(6)監査等委員会設置会社の制度趣旨

監査等委員会設置会社は,平成26年会社法改正によって創設された機関設計です。

約6年前に監査等委員会設置会社が創設された際の,そもそもの趣旨を確認します。

監査等委員会設置会社の制度趣旨は,社外取締役の普及を図ることです。

取締役の中に社外取締役がいた方がより監督も強くなると考えられているので,社外取締役をもっと普及させて,監督を強化していこうというのが,監査等委員会設置会社が作られたそもそもの趣旨です。

平成26年改正前会社法では,公開大会社の機関設計として,2種類(監査役会設置会社,指名委員会等設置会社)しか認められていませんでした。

ただ,指名委員会等設置会社を選択する会社は非常に少ないので,ほとんど監査役会設置会社という状況でした。

ほとんど監査役会設置会社だったという状況の何が問題かというと,監査役会設置会社には監査役がいますが,監査役の監査ではちょっと限界があるということです。

まず,監査役には代表取締役を解職する権限はありません。取締役会に権限があります。

つまり,監査役にはチェックする権限等はありますが,決定的にとどめを刺す権利がないわけです。

また,監査役は取締役ではないので,取締役会において議決権は当然ありません。

経営に関する事項を決めようという場合に意見を述べることはできますが,意思決定にも参加できないということになります。

つまり,監査役はチェックする権限はありますが,権限としてはちょっと弱いのではないかという批判があったという背景があります。

そこで,取締役会において議決権がある取締役の中でも,独立性の高い社外取締役の普及を図ろうという動きがあったわけです。

しかし,上場企業のほとんどが監査役会設置会社である状況において,社外取締役の選任を義務づけてしまうと,そもそも2人以上の社外監査役の選任が義務づけられているので(監査役は3人以上で半数以上は社外監査役である必要がある),社外性のある人材確保が難しいという指摘があり,なかなか普及が図られませんでした。

だったら,社外取締役の選任が義務づけられている指名委員会等設置会社になるように促せばいいじゃん!

といっても,指名委員会と報酬委員会を置くことに抵抗がある社長が多い結果,指名委員会等設置会社を選択する会社は約80社と非常に少ないです(※2)。

そこで,会社法は,社外取締役の普及を図るべく,新たな機関設計として,監査等委員会設置会社を創設したということです。

監査等委員会設置会社は,監査役会設置会社と指名委員会等設置会社の中間的な機関設計という位置づけ,「いいとこ取りをした会社」です。

監査等委員会設置会社には執行役は存在しないので注意しましょう。

(※1)実際に令和元年会社法改正で,上場会社等には社外取締役の設置義務が課されましたが,その点はレギュラー講義で説明していきます。

(※2) 権力の象徴と言えば,「地位」と「金」です。指名委員会や報酬委員会があると,社長が後継者を指名することや,決定された報酬額の中から配分を決める(通常の取締役会設置会社では取締役全員で報酬1億円という総額が決定され,各取締役の配分は社長が決定することが多い)ということが叶わなくなります。社長がこのような権利を手放したがらないことが指名委員会等設置会社が普及しない理由と言われております。

(7)監査等委員会設置会社の選択の自由

会社法上,監査等委員会を置くのは自由なので,すべての株式会社が監査等委員会設置会社になることができます。

(8)監査等委員会設置会社の機関設計

① 取締役会設置義務

② 監査役設置の禁止

③ 会計監査人設置義務

①~③は,指名委員会等設置会社と同じ理由です。

④ 監査等委員会設置の禁止

指名委員会等設置会社は,監査等委員会を置くことができません。

監査等委員会は指名委員会等と機能が重複するためです。

逆もまた然りということで,監査等委員会設置会社は,指名委員会等を置くことはできません。

(9)監査等委員会設置会社における取締役の選任

監査等委員会設置会社においては,取締役の選任は,監査等委員である取締役とそれ以外の取締役とを区別してしなければなりません。

議題を分けるイメージです。

趣旨は,監査等委員である取締役の独立性の確保です。

業務を執行する取締役(監査等委員でない取締役)に従属しないような,言いなりにならないような独立性のある監査等委員を選任するために,区別して選任することとされています。

つまり,監査等委員は,株主総会の決議によって取締役の地位とセット,一体となって選任されます。

あなたは,監査等委員である取締役です。

あなたは,監査等委員以外の取締役です。

というように区別して選ばれます。

取締役の地位が確定してから,監査等委員であるかどうかを決めるのではなくて,取締役の地位と一緒にセットで監査等委員の地位を有するかどうかも決定していきます。

監査等委員の独立性を確保したいということは,

「業務執行者に対してしっかりとしたチェックが期待できる者を監査等委員として選びたい」

ということです。

区別することによって,株主が,直接,

「あなたには,業務執行者をしっかり監督することを期待しているので,監査等委員である取締役としてがんばってください。」

ということをお願いすることができる結果,監査等委員の業務執行者からの独立性を確保することができるというわけです。

業務執行者と区別して選任されるという点で監査役と同じ選ばれ方になります。

したがって,監査等委員は取締役ではありますが,監査役に近い身分といったイメージです。

以上,第3回のおさらいでした。

このチェックリストを使って,それぞれの問いかけに答えられるか確認してみてください!

第4回もがんばっていきましょう!

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。