2022年目標 企業法入門講義 復習ブログ 第6回

2022年目標の企業法入門講義がスタートしました!

この入門講義復習ブログは、入門講義を受講した方を対象に、講義内容の復習ポイントを説明していきたいと思います。

【第5章 設立の続き】

目次

1.設立の登記

実体形成手続(➀ 根本規則の決定,② 社員の確定,③ 会社財産の確定,④ 機関の具備)により,社団の実体が形成されたら,仕上げとなる法人格を付与する手続,つまり,設立の登記をすることで会社が成立します。

会社が成立すると,発起人や設立時募集株式引受人は株主となり,設立時役員等は役員等となります。

2.創立総会

創立総会は,募集設立の場合のみ存在します。

創立総会は発起人や設立時募集株式引受人といった,株式引受人全員で構成されるものですが,会社成立後の株主総会にあたるもの,会社を設立しようとするときに重要なことを決める総会という風に思ってください。

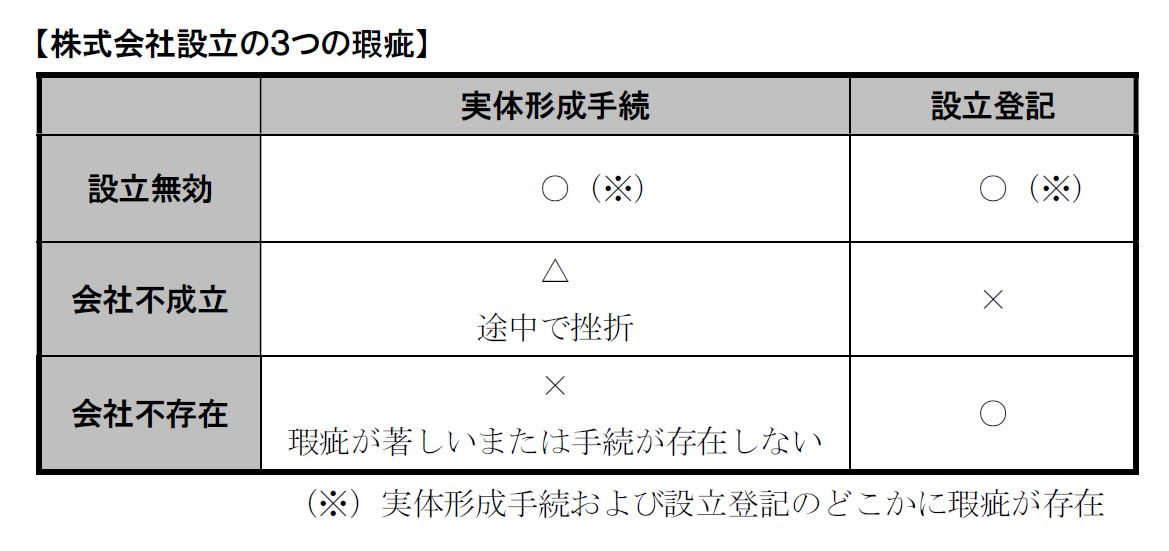

3.設立の瑕疵

瑕疵は,株主総会の箇所で学習しましたが,欠けているものがある,欠落,欠陥があることでしたね。

つまり,設立の瑕疵は,設立手続の中に欠けているものがあるということです。

その場合の取扱いについて学習していきます。

(1)設立の瑕疵の種類

設立手続は,「実体形成手続」と「法人格付与手続」の2つからなります。

手続の中でもどこに瑕疵があるのか,その瑕疵の重さはどのくらいかという視点で,瑕疵は3つに分類できます。

➀ 設立無効

設立無効は,設立手続のどこかに瑕疵がある場合です。

3つの中では瑕疵が一番軽いものですね。

入門講義では,この設立無効の扱いだけを確認します。

② 会社不成立

会社不成立は,設立手続の途中で挫折してしまって,設立登記にまで至らなかった場合です。

ずばり,会社が成立しなかった場合ですが,この場合は発起人が全責任を負うことになります。

③ 会社不存在

会社不存在は,実体形成手続がない,あっても著しい瑕疵があるときに,設立登記がされてしまった場合です。

(2)設立無効の訴え

株主総会の箇所で,「株主総会の決議取消しの訴え」という会社法上の特別の訴えの制度を学習しましたが,この設立無効の訴えも会社法上の特別の制度です。

① 設立手続に瑕疵がある場合は無効となるはず

設立手続に瑕疵がある場合は,民法の一般原則によれば(本来ならば),その設立は無効になるはずです。

これは大原則ですが,法律で求められているものが欠けている場合は,その行為は無効と考えます。

法律で求められているものが欠けている場合であっても,その行為が有効になってしまうのであれば,誰も法律を守ろうとはしなくなってしまうためです。

② 民法の一般原則に委ねるのは妥当ではない

設立手続に何か欠けているものがあっても,一旦,「はい!会社が成立しましたー!」という雰囲気になったら,とりあえず会社が設立されたという前提で様々な法律関係ができあがっていきます。

取締役は取引を繰り返すでしょうし,株主総会が開催されることもあるでしょう。

このように,会社の内外で多数の法律関係ができあがっていきます。

民法の一般原則によれば,いつでも,誰でも,どのような方法でも無効を主張できますが,そんなことを認めてしまっては,利害関係者が多い会社の場合,大混乱が生じてしまいます。

例えば,株式会社アキラくんが大成功して,創立30周年記念パーティーを開催したとしましょう。

そのとき,30年前の設立時のちょっとした瑕疵を指摘されて,アキラくんの設立が当然に無効になってしまうと大混乱ですよね。

そこで,会社法は,法的安定性の確保と法律関係の画一的確定の要請に応えるために,設立無効の訴えの制度を設けています。

法的安定性の確保と法律関係の画一的確定については,第2回の復習ブログで詳しく説明しているので,イメージが湧かない方はそちらをご確認ください。

③ 訴えの性質とその処理

設立無効事由(設立無効の訴えが提起される原因となる瑕疵)が存在する設立は,法定安定性を確保するために有効とされますが,設立無効判決が決まるとその設立は将来に向かって無効になります。

つまり,会社法は設立無効事由が存在する場合であっても,設立を当然には無効にはしません。

訴えを提起できる者(提訴権者)が訴えを提起できる期間内(提訴期間内)に訴えを提起して,その認容判決が確定した場合に初めて設立は無効となるものとしております(民法の一般原則と違って,いつでも,誰でも,どのような方法でも無効を主張できるわけではないです!)。

このように,設立無効の訴えは形成訴訟(既存の法律関係の変動を求める訴え,つまり,有効なものを無効にしてくださいと求める訴え)とされております。

④ 設立無効判決の効力

法律関係の画一的確定の要請から,設立無効判決は第三者に対しても効力を有する,対世的効力があるとされております(対世効)。

つまり,「設立は無効」という判決が確定したときは,世の中のすべての人にとって,その設立は無効ということになります。

また,設立は将来に向かって無効となります(将来効)。

将来効の趣旨は,法的安定性を確保することにあります。

つまり,設立から無効判決確定時までに作られた法律関係には影響を与えない分,混乱が生じないように配慮がなされております。

【第6章 資金調達】

1.募集株式の発行等

(1)募集株式の発行等の意義

➀ 募集株式の発行

まず,「等」がない点に注目してください。

募集株式の発行等と募集株式の発行は違いますので注意しましょう。

会社成立後,株式会社が新しく株式を発行することを前提に,その株式を引き受ける者を募集することを募集株式の発行といいます。

② 募集株式の発行等

募集株式の発行等は,➀で説明した募集株式の発行と,株式会社がその処分する自己株式を引き受ける者の募集をする場合の両方を含んだ概念です。

つまり,「等」が付いた場合は,株式会社が新しく株式を発行する場合だけでなく,自己株式を処分することを前提に,その処分する自己株式を引き受けてくれる人を募集する場合も含まれるということです。

会社法は,この2つに同じルールを設けています。

(2)募集株式の発行等の方法

募集株式の発行等の方法は,株式会社が株式引受人をどのように募集するか,その態様に応じて,株主割当ての方法と株主割当て以外の方法に大別されます。

株主割当て以外の方法をさらに細かく分けると,第三者割当てと公募に分かれますが,会社法の手続上重要な区分は株主割当てに該当するか否かです。

会社法は,株主割当ての方法と株主割当て以外の方法で,発行する際の規制を大きく変えております。

株主割当ての方法は,既存の株主に対して,その持株数に応じて株式の割当てを受ける権利を与える方法です。

注意点としては,前回(第5回)の講義で説明した株式無償割当てとは違うということです。

株式無償割当ては,既存の株主を相手方にすることは一緒ですが,無償ですから,株主からの出資を受けることなく,会社から一方的に追加で株式を無償で配る制度です。

これに対して,今回学習している募集株式の発行等は,資金調達を目的にするものです。

既存株主に「出資をすれば株式の発行を受けることができる権利」を与えて,その株主が出資をすることによって株式の発行等がなされるものですので,全く違う制度です。

株主割当て以外の方法は,既存株主には当然に株式の割当てを受ける権利を与えずに,特定の者(第三者割当ての場合)や不特定の者(公募の場合)に対して,株式を割り当てる方法です。

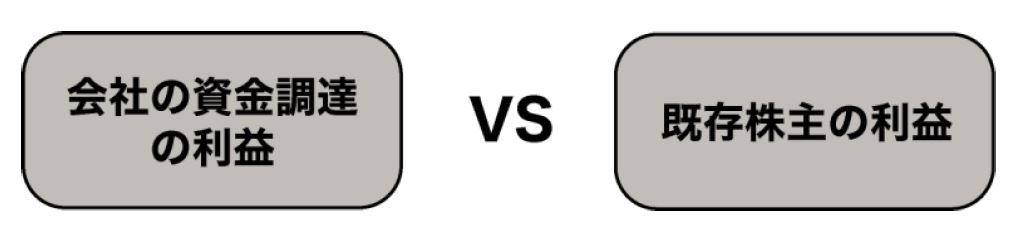

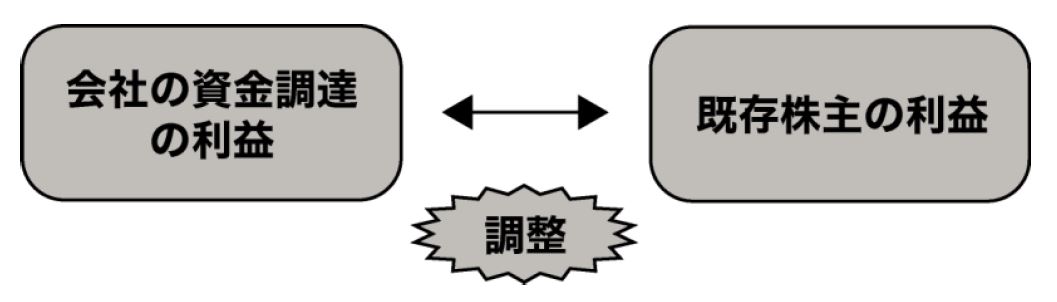

(3)会社の資金調達の利益と既存株主の利益の調整

株式会社が募集株式の発行等をするにあたって,会社の資金調達の利益と既存株主の利益が衝突することがあります。

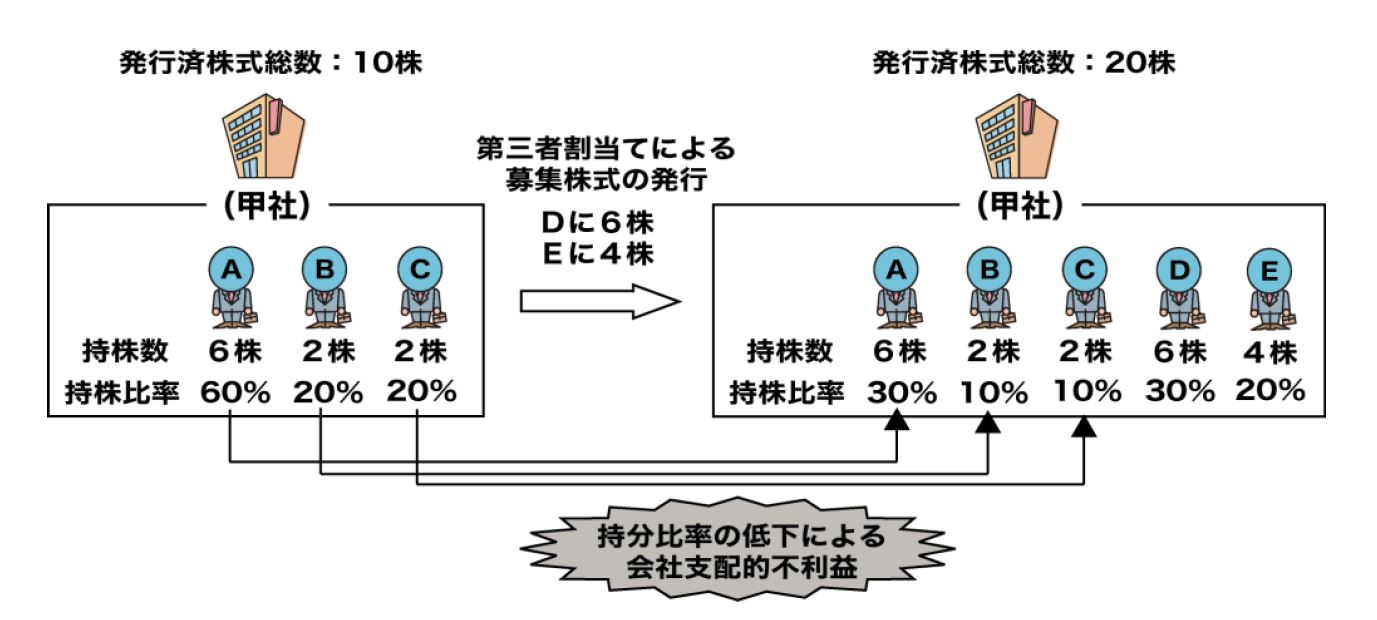

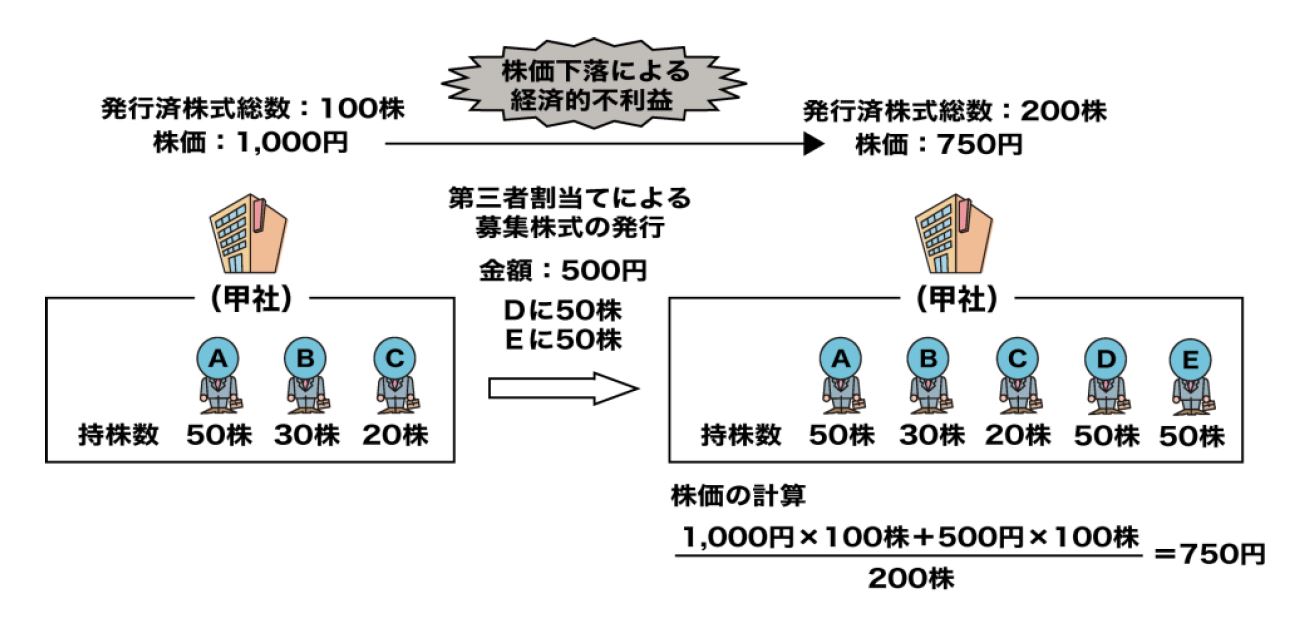

会社が必要な資金を調達できることで会社の利益になりますが,一方で,株主割当て以外の方法で募集株式の発行等をした場合,既存株主は,➀ 持株比率低下による会社支配的不利益,② 株価下落による経済的不利益を受けるおそれがあります。

➀ 会社支配的不利益(持株比率の低下)

仮に,株主割当ての方法による場合は,既存株主(A・B・C)の持株数に応じて割当てを受ける権利が与えられるので,持株比率の変動は起こりません。

10株発行するならば,Aに6株,Bに2株,Cに2株割り当てられることになります。

② 経済的不利益(株価の下落)

株主割当て以外の方法による場合で,かつ,発行直前の株価よりも低い金額で発行される場合は,既存株主は株価下落による経済的不利益を被ることになります。

仮に,株主割当ての方法による場合は,既存株主(A・B・C)は,低い金額(上の例を前提にすると1株500円)で割当てを受けることになるので,経済的不利益は受けません。

また,株主割当て以外の方法による場合でも,発行直前の株価以上で発行される場合(上の例を前提にすると1株1,000円以上)も経済的不利益を受けません。

③ 会社の資金調達の利益と既存株主の利益の調整

既存株主が受ける可能性のある,➀ 持株比率低下による会社支配的不利益,② 株価下落による経済的不利益は,株主割当ての方法を採用することで回避することができます。

ただ,既存株主の資金力には限界があるでしょうから,割り当てることができる範囲が既存株主に限定されてしまうと,会社が「今がビジネスチャンス!」と思ったときに,タイムリーに資金を調達できない可能性があります。

「今,金欠だから,ちょっと待っててねー」なんて,悠長なことは言ってられないわけです。

よって,大事なビジネスチャンスを逃さないためには,そんなしがらみにとらわれず,資金力がある人なら誰からでも出資を受けて資金を調達していく必要があります。

そこで,会社法は,タイムリーに資金調達をすることが可能なように,株主割当て以外の方法によることも認めております。

そのうえで,既存株主の利益を保護するため,言い換えれば,会社の資金調達の利益と既存株主の利益を調整するために,様々な規制を設けることでバランスをとってます。

具体的には,公開会社と非公開会社,それぞれの特質に合わせる形で,募集株式の発行等の手続を規制しております。

募集株式の発行等を学習する際は,この2つの規制の違いを意識しながら学習するといいでしょう。

(4)授権資本制度(公開会社において採用)

➀ 募集株式の発行等の性質

募集株式の発行等は,新たな株主が増えたりすることから,会社の組織に関する行為ということで,組織法上の行為(会社法が定めた特別な行為,会社法という法律があるからこそ存在する行為)と位置づけられます。

組織法上の行為は,会社にとって重要事項なので,基本的には株主総会が必要となります。

しかし,公開会社では特に,機動的(タイムリー)な資金調達をしたいというニーズがあります。

公開会社の中でも,特に上場会社をイメージするとわかりやすいです。

無個性な株主からどんどん資金を調達して,大規模な企業を営んでいく必要があるわけですが,そんな公開会社では,今がビジネスチャンス!というときにタイムリーに資金を調達することができる制度にするべきだということです。

したがって,原則は組織法上の行為である募集株式の発行等を,よりタイムリーに行えるようにするために,公開会社では取引法上の行為(物を売ったり買ったり,お金を借りたり)に準ずるものとして扱います。

取引法上の行為であれば,業務執行の一環として株主総会よりも機動的に開催できる取締役会でタイムリーに意思決定をすることができます。

② 授権資本制度の意義

授権資本制度は公開会社だけの制度なので,要注意です。

授権資本制度は,発行可能株式総数(会社が発行できる株式数の上限)をあらかじめ定款で定めておいて,その発行可能株式総数の範囲内で,会社が取締役会の決議により適宜株式を発行することを認める制度です。

授権とは,権限を授けることです。

本来,株式の発行は株主総会で決定すべきですが,「発行可能株式総数の範囲内なら,取締役会が自由に決定していいよ!」と株主総会が取締役会に権限を授けたようなイメージです。

③ 公開会社における授権限度の法定

授権資本制度が採用されている公開会社では,取締役会の決議により募集株式の発行等を決定することができますが,発行可能株式総数が多すぎると,取締役会が暴走する可能性があります。

本来は資金調達の目的で株主総会から授けられた権限を濫用するおそれがある,つまり,資金調達以外の目的に利用されるおそれがあるということです。

株式には議決権がありますので,取締役が自分の保身のために,自分だったり,自分を支持してくれる人にどんどん株式を発行してしまって,その会社の議決権比率の過半数を得ようとすることもあると思います。

権限を授けるとその分暴走する危険性があるということです。

そこで,会社法は,授権限度,つまり取締役会で自由に発行していい上限を定めて,その危険性を回避してます。

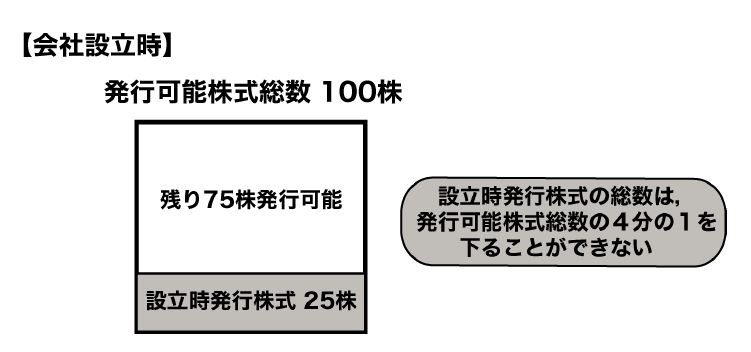

(ⅰ)設立時発行株式の総数の下限

会社の設立の段階での規制です。

公開会社が設立時に発行する株式の数は,発行可能株式総数の4分の1以上にする必要があります。

定款で発行可能株式総数を設立時に決めると思いますが,それが100株だった場合を想定してください。

この場合,発行可能株式総数の4分の1が25株になるので,設立時には25株以上の発行が必要になります。

つまり,設立時発行株式を25株未満にすることはできません。

要は,取締役会の決議によって自由に発行できる株式数を現在発行している株式の3倍までにしたいということです。

このルールがなかったらですが,設立時発行株式が仮に1株でもいいなら,取締役会の決議でその99倍の株式を発行できてしまうわけです。

これはちょっと権限を授け過ぎでしょうということになるので,公開会社では設立時において,設立時発行株式の数に関して制限を設けました。

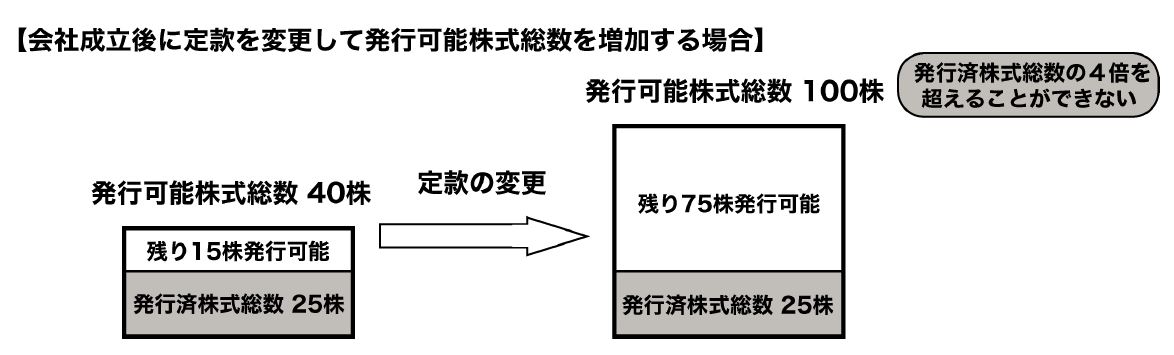

(ⅱ)発行可能株式総数の増加の上限

こちらは,会社成立後のお話です。

公開会社が会社成立後に定款を変更して,発行可能株式総数を増加させる場合は,発行済株式総数の4倍までとされております。

これも,先ほどと同様,取締役会の決議によって自由に発行できる株式数は,現在発行している株式の3倍までだよ,というルールにしたいためです。

(5)非公開会社の場合

非公開会社においては,公開会社に比べて機動的な資金調達が低いことから,募集株式の発行等の決定は,株主総会の特別決議が必要となります。

したがって,株主が募集株式の発行等の決定に自ら関わることができるので,公開会社のような,設立時発行株式の総数の下限の規定や,発行可能株式総数の増加の上限の規定はありません。

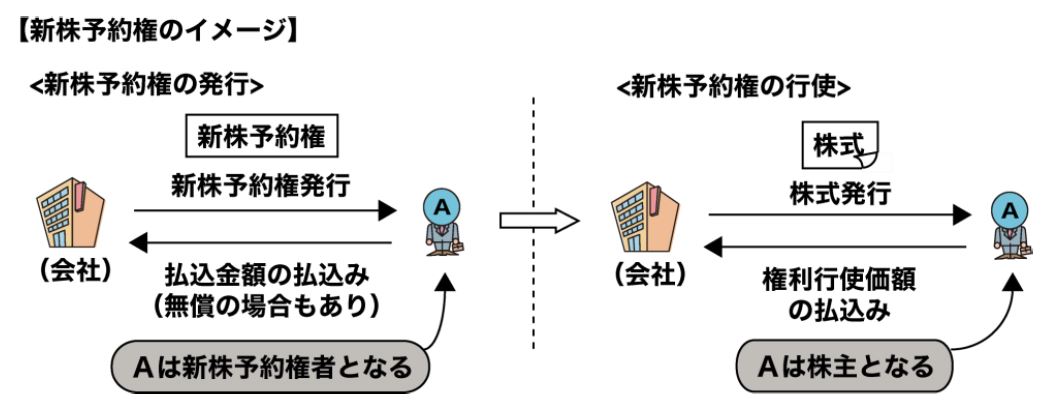

2.新株予約権の意義

新株予約権は,将来,決められた金額でその会社の株式を交付してもらえる権利です。

新株予約権の内容を学習する際は,上記の2つの場面を区別する意識を持ちましょう。

つまり,➀ ある人が会社から新株予約権を発行してもらって新株予約権者になる場面と,② その新株予約権者が権利行使をして株式を交付してもらうことで株主になる場面を分けてイメージするようにしてください。

【第7章 株式会社の計算等】

1.計算書類等

(1)計算書類

計算書類は,貸借対照表,損益計算書,株主資本等変動計算書,個別注記表です。

(2)事業報告

事業報告は,株式会社の状況を説明する報告書です。

事業報告には,会社の状況に関する重要な事項や会社の基本方針など,会計情報ではない情報を記載することが求められます。

(3)附属明細書

附属明細書には,計算書類の附属明細書と事業報告の附属明細書があります。

計算書類や事業報告の記載内容を補足するものと思ってください。

2.資本金の額の減少

資本金の額は,会社財産を維持するための基準となる金額でした。

資本金の額が減少すると,債権者のためにキープすべき財産の枠が小さくなるので,配当等により会社外部に財産が流出しやすくなります。

よって,会社の財産規模が縮小する可能性が高まります。

また,財産の維持のための基準額が減るので,将来の財産維持にも影響を与えることになりますよね。

これが債権者に重大な影響を及ぼすことはわかりやすいですが,株主にとってみても,会社の財産規模は重要事項なので,資本金の額の減少は株主にも重大な影響を与えます。

入門講義の段階では資本金の額の減少の決定は,株主総会の特別決議が必要だということを知っておけばOKです。

3.剰余金の配当

株式会社は,分配可能額の範囲内で,剰余金の配当をすることができます。

剰余金の配当の決定は,原則として,株主総会の普通決議が必要です。

株主といってもいろんな人がいるので,会社の成長なんてどうでもいいから,とにかく配当をどんどんもらいたいという株主もいるでしょうし,配当よりは会社の成長を期待したいという株主もいるでしょう。

つまり,株主間で配当について意見が分かれるでしょうから,配当に関する事項は,多数決,一番オーソドックスな決議である普通決議で決定してくださいということです。

【第9章 持分会社】

持分会社は,合名会社・合資会社・合同会社の総称です。

それぞれの社員の債権者に対する責任については,第1回の復習ブログで詳しく説明しているので,忘れちゃったという方は非常に重要ですから,そちらをご確認ください。

1.持分会社の特徴

持分会社は,こじんまりと仲間うちで営む小規模の会社です。

仲間うち,気心の知れている人達だけで営む小規模の会社なので,社員間には人的信頼関係があって,その個性も重視されます。

持分会社の特徴としては,以下の4つを意識してください。

① 定款自治が広く認められ,その設計が自由

② 所有と経営が制度的に一致しており,社員自らが業務の執行に当たる

③ 重要な事項は原則として社員全員の同意で決定する

④ 持分の譲渡については原則として他の社員全員の承諾が必要

➀ 定款自治が広く認められる

定款自治とは,定款で独自のルールを決めることができるということですが,それが広く認められるのが持分会社の特徴です。

株式会社と比較して,会社法は,持分会社をあまり細かいルールで縛ろうとはしません。

イメージが大事なところですが,大企業を前提にした株式会社と小規模な持分会社を比較して,どっちがルール作りをしっかり厳格にしておかないと,いざこざ,争い,問題が起こりそうでしょうか。

やはり,大企業ですよね。

大企業は利害関係者も多くなって,いろいろな価値観を持った人が関わってきますから,あらかじめ,「こういう場合はこうしましょう」というルール作りを国が法律でしておかないと,問題が起こりやすいです。

これに対して,こじんまり,仲間うちで気心の知れた人だけが集まっている持分会社であれば,法律で縛るというよりは,その仲間うちで自由にルール作りをすることを認めた方が円滑に物事が進みそうですよね。

したがって,持分会社は株式会社に比べて会社法であまりルールを縛らない方針なので,定款自治が広く認められます。

② 所有と経営が制度的に一致

持分会社は,株式会社と違って所有と経営が制度的に一致しております。

つまり,社員自らが業務の執行に当たるということです。

③ 重要な事項は社員全員の同意で決める

株式会社の場合は一部を除いて,重要事項も資本多数決で決定していきます。

大企業を前提にしてますので,多数決で決定していかないと物事が決まらないからです。

これに対して,こじんまり仲間うちで営む持分会社は,1人でも嫌だと言ったら,重要事項は決められません。

④ 持分の譲渡は他の社員全員の承諾が必要

持分の譲渡は株式会社でいえば,株式の譲渡です。

株式会社では株式譲渡自由の原則により,株式の譲渡は自由でした。

これに対して,持分会社の場合は自由ではありません。

持分が譲渡されるということは,社員が変わる,社員の交代を意味します。

人的信頼関係が重要な持分会社では,他の社員が1人でも嫌だと言ったら,社員の交代は認められないというルールになっています。

信頼関係がある,つまり,このメンバーでがんばっていこうとしているときにメンバーが変わるのは大変なことですからね。

したがって,持分の譲渡は,原則として,他の社員全員の承諾が必要になります。

2.定款の変更

持分会社は,株式会社に比べて,定款自治が広く認められます。

つまり,定款で幅広く独自ルールを決めることができるということなので,場合によっては,重要なルールが定款でどんどん決められていくことになります。

したがって,定款の内容はきわめて重要ですので,その変更は総社員の同意が必要です。

株式会社の場合は,株主総会の特別決議でしたね。

ただ,定款の変更方法にも定款自治が認められていますので,定款の変更方法についても独自ルールを定めることができます。

【第10章 組織再編行為等】

「組織再編行為」「組織再編行為等」という言葉は,会社法で定められた用語ではありません。

テキスト上は,合併,会社分割,株式交換,株式移転,株式交付,組織変更のことを「組織再編行為」といって,この組織再編行為にレギュラー講義で扱う事業譲渡等を加えて,「組織再編行為等」ということにします。

1.各組織再編行為

組織再編行為がそれぞれどのような行為か,これがしっかりイメージできていない状態でレギュラー講義に突入するのは,非常に危険ですので,確認していきましょう。

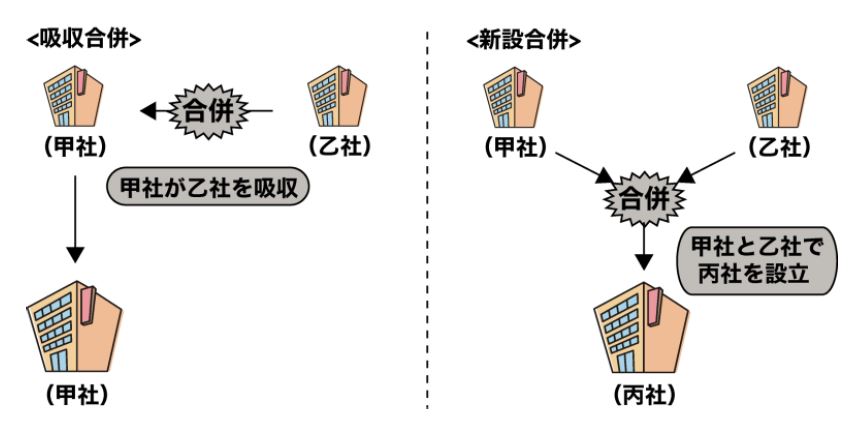

(1)合併

合併は,2つ以上の会社ががっちゃんこして,1つの会社になることです。

合併には,吸収合併と新設合併があります。

吸収合併は,がっちゃんこした結果,どちらか一方の会社が存続するものです。

存続する会社が消滅する会社を吸収するようなイメージなので,吸収合併と言われます。

新設合併は,がっちゃんこした結果,新しく会社を作るものです。

すべての会社が消滅して,会社を新設することになるので,新設合併と言われます。

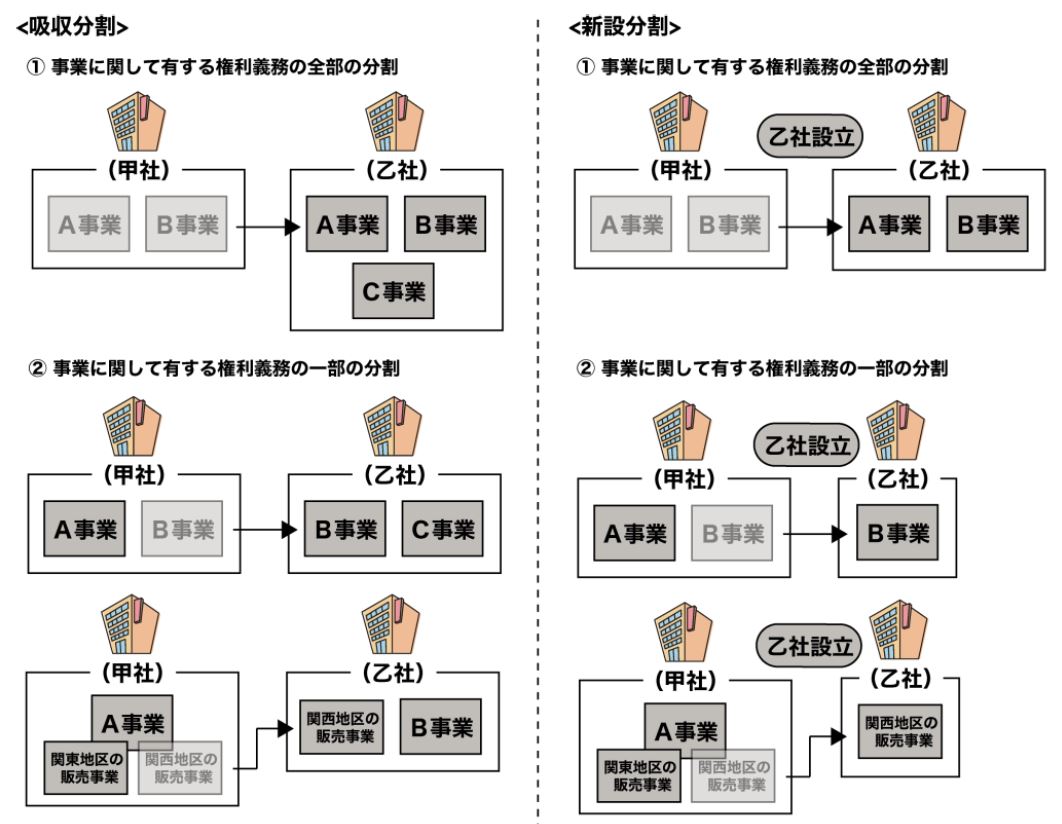

(2)会社分割

会社分割は,会社の事業を分割して,他の会社に承継させることです。

会社分割には,吸収分割と新設分割があります。

吸収分割は,既存の会社に承継させるパターンです。

新設分割は,新しく会社を設立して,その会社に承継させるパターンです。

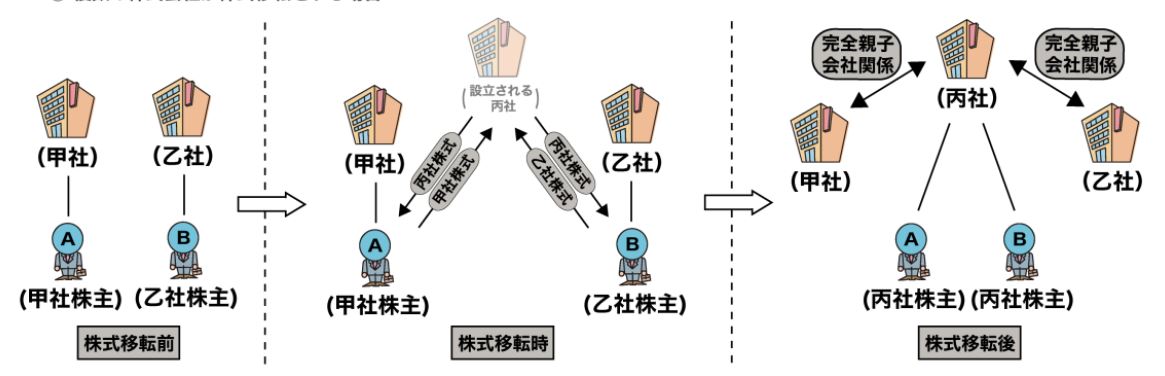

(3)株式交換・株式移転

株式交換と株式移転は,まず,行為の目的を明確にすることが重要です。

両者は,既存の株式会社を完全子会社とする完全親子会社関係を創設することを目的としています。

今現在,存在している株式会社を完全子会社化しよう!

これです。目的をまずはしっかり言えるようにしてください。

➀ 株式交換

株式交換は,既存の会社を完全親会社にするパターンです。

② 株式移転

株式移転は,新しく設立する会社を完全親会社にするパターンです。

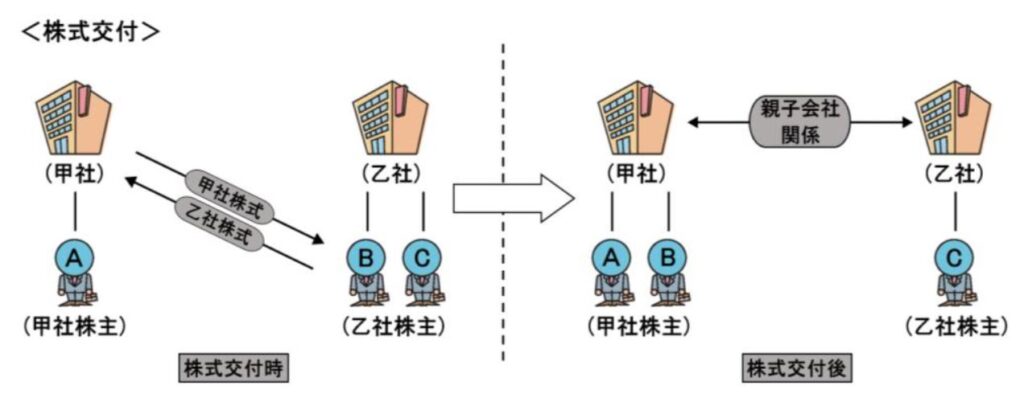

(4)株式交付

株式交付は,令和元年会社法改正で新しくできた組織再編行為です。

「部分的な株式交換」と表現されたりします。

つまり,株式交換に似ている制度なんですが,株式交換と決定的に違う点は,既存の株式会社を「完全子会社」とするわけではないということです。

先ほど説明した,株式交換は,既存の株式会社を完全子会社とする制度です。

つまり,ある株式会社の株式のすべてを親会社になる会社が取得して,100%完全に支配することを目的にした制度が株式交換になります。

これに対して,株式交付は,完全子会社とするわけではありません。

「部分的な株式交換」と表現されるわけですが,既存の株式会社を子会社にする点は株式交換と同じですが,完全子会社にまではしません。

50%超を支配する子会社にするイメージです。

下の図を見ていただいても,株式交換の図とよく似ていますが,右側に注目してください。

完全子会社にすることを目的にする行為ではないので,株式交付後は,100%ではないけれども,50%超の親子会社関係が創設されます。

子会社となった乙社には,株式交付後も親会社である甲社以外の株主(C)が存在することになります。

つまり,非支配株主,少数株主が存在することになる点が株式交換と大きく違うところです。

(5)組織変更

組織変更は,株式会社が持分会社に変わること,または,持分会社が株式会社に変わることです。

株式会社と持分会社の間の大きい壁をぶち破るわけです。

注意点としては,持分会社(合名会社・合資会社・合同会社)の中で会社の種類を変更することは組織変更とは言わないということです。

つまり,合名会社が合同会社になったり,合資会社が合名会社になるというパターンは,持分会社の中で種類を変更しているだけなので,組織変更には該当しません。

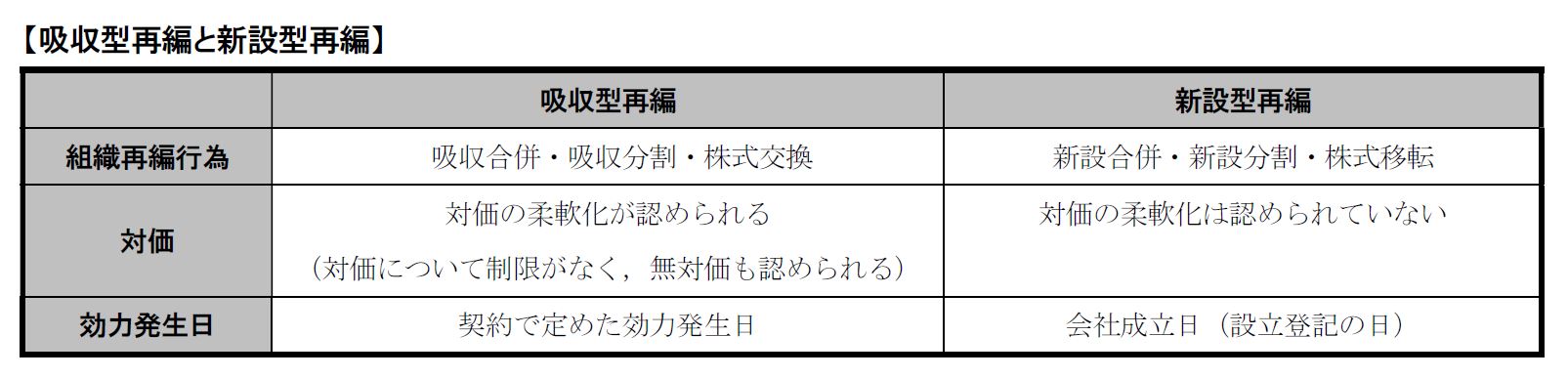

2.吸収型再編と新設型再編

株式交付および組織変更を除く組織再編行為(合併,会社分割,株式交換,株式移転)は,吸収型再編と新設型再編に分類することができます。

この2つは会社法の正式な用語ではないですが,理解のうえでは非常に重要な分類です。

対価の柔軟化は,対価の制限の有無と思ってください。

対価の柔軟化が認められない新設型再編では,設立した会社の株主や社員が一人もいなくなってしまうことを防止するために,設立会社の株式や持分を必ず対価に含めなければならないですし,設立会社の株式,持分,社債,新株予約権以外のものを対価とすることはできません。

これに対して,対価の柔軟化が認められている吸収型再編では,対価について制限はないので,金銭や他の会社の株式(親会社株式等)を交付することが認められます。

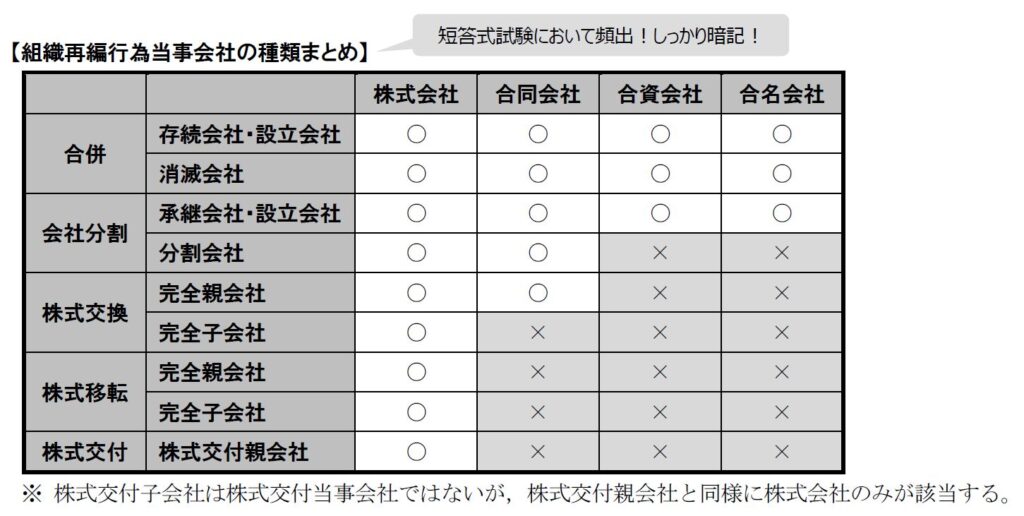

3.当事会社の種類

合併当事会社の種類は,短答式試験で本当によく出題されます。

したがって,短答式試験前はばっちり暗記です!

4.三角合併

吸収合併の対価が親会社株式である場合を三角合併といいます。

入門講義の段階では,三角合併って何?と聞かれたら,「対価が親会社株式である吸収合併!」と答えられるだけで十分です。

吸収型再編の場合は対価の柔軟化が認められるので,対価に制限はありません。

したがって,対価として親会社株式を交付することができます。

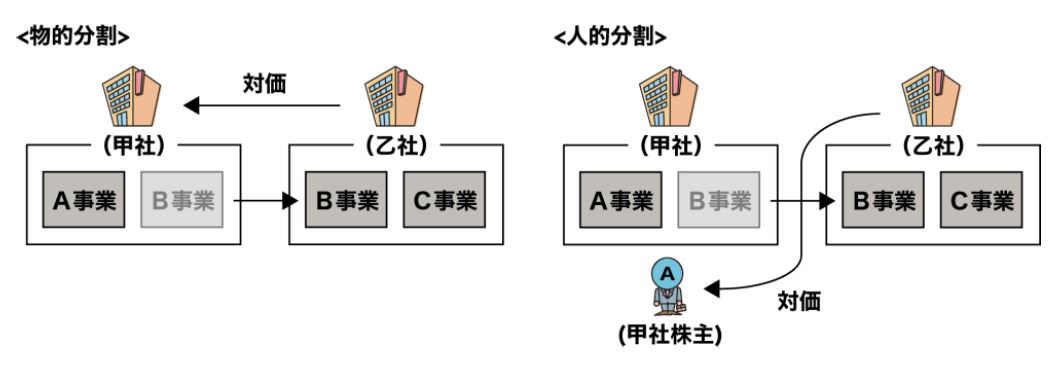

5.物的分割と人的分割

会社分割の考え方として,物的分割と人的分割があります。

対価の行き先による分類です。

物的分割は,会社分割の対価が分割会社に交付されるパターンです。

人的分割は,会社分割の対価が分割会社の株主に交付されるパターンです。

会社法の下では人的分割は認められていません。

よって,会社法で会社分割といったら物的分割のことを指します。

会社分割の対価は分割会社にいくんだ,ということをしっかりおさえましょう!

6.略式組織再編行為・簡易組織再編行為

株式会社が組織再編行為(組織変更は除きます)をする場合には,原則として,株主総会の特別決議で,組織再編行為契約または組織再編行為計画の承認を受けなければなりません。

当事会社の双方で必要です。例えば,

吸収合併であれば,存続会社と消滅会社双方で

吸収分割であれば,分割会社と承継会社双方で

株式交換であれば,親子会社双方で株主総会の特別決議が必要となります。

株式交付だけはちょっと特殊なので,親会社だけになりますが,基本は双方で株主総会の特別決議が必要になります。

ただし,略式組織再編行為や簡易組織再編行為に該当する場合は,株主総会の決議が不要となる場合があります。

(1)略式組織再編行為

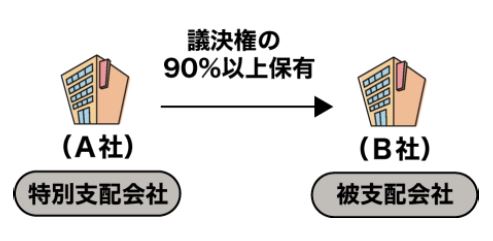

➀ 特別支配会社

特別支配会社は,ある株式会社の総株主の議決権の90%以上を有している会社です。

例えば,A会社がB株式会社の議決権の90%以上を有している場合,A会社はB株式会社の特別支配会社となります。

また,支配されている会社のことを一般に被支配会社といいます。つまり,B社です。

② 略式組織再編行為

略式組織再編行為は,組織再編行為の契約の相手方が特別支配会社である場合です。

この場合,支配されている会社(被支配会社)において,株主総会の決議が不要となる場合があります。

決議が不要となる理由は,被支配会社において承認決議を開いても成立が確実視されるためです。

支配されている会社,つまり被支配会社(上図のB社)において決議が不要になるだけなので,特別支配会社の株主総会の決議は不要にならない点に注意してください。

(2)簡易組織再編行為

簡易組織再編行為は,金額ベースで,その金額がその会社の規模に比べて小さい場合は,株主総会の決議による承認が不要となるものです。

相手に渡すものの金額が小さい場合(相手方に承継させる資産額が総資産額の5分の1を超えない場合や相手方に渡す対価額が純資産額の5分の1を超えない場合)に決議が不要となる場合があります。

決議が不要となる理由は,株主に与える影響が小さいと予想されるためです。

金額的に重要性が低ければ,株主に与える影響も小さいだろうということで,わざわざ株主総会の決議を開かなくてもいいよというルールにしました。

【おわりに】

以上,第6回のおさらいでした。

このチェックリストを使って,それぞれの問いかけに答えられるか確認してみてください!

これで,入門講義全6回が終わりになります。

入門講義の内容は,レギュラー講義を受講するにあたっての土台,非常に重要なものですので,しっかり復習しましょう!

このブログが少しでもみなさんのお役に立てれば幸いです。

それでは,レギュラー講義でまた会いましょう!

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。