2022年目標 企業法入門講義 復習ブログ 第4回

2022年目標の企業法入門講義がスタートしました!

この入門講義復習ブログは、入門講義を受講した方を対象に、講義内容の復習ポイントを説明していきたいと思います。

目次

1.監査等委員会設置会社(前回の続き)

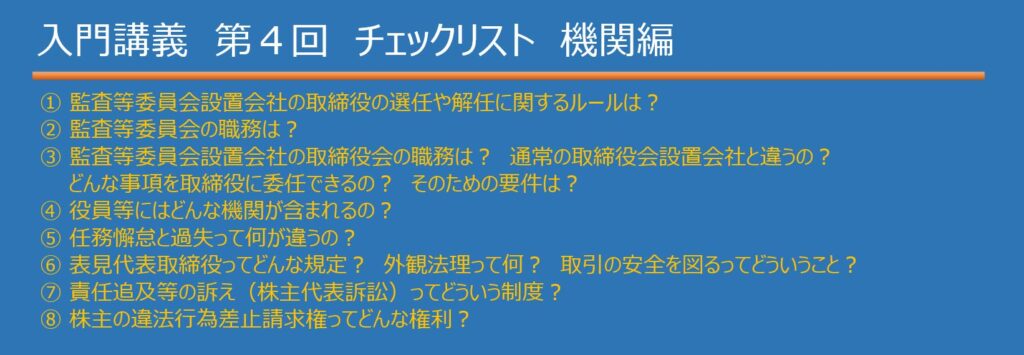

(1)監査等委員である取締役の解任

監査等委員である取締役の解任決議は,株主総会の特別決議を要します。

解任に特別決議が要求される理由は監査役と同様です。

監査等委員の地位の強化,つまり,解任されにくい状態(つまり,クビにされにくい状態)にちょっとしてあげようということです。

(2)監査等委員会設置会社の取締役会の職務

監査等委員会設置会社の取締役会の職務は,通常の取締役会設置会社と一緒です。

① 監査等委員会設置会社の業務執行の決定

② 取締役の職務の執行の監督

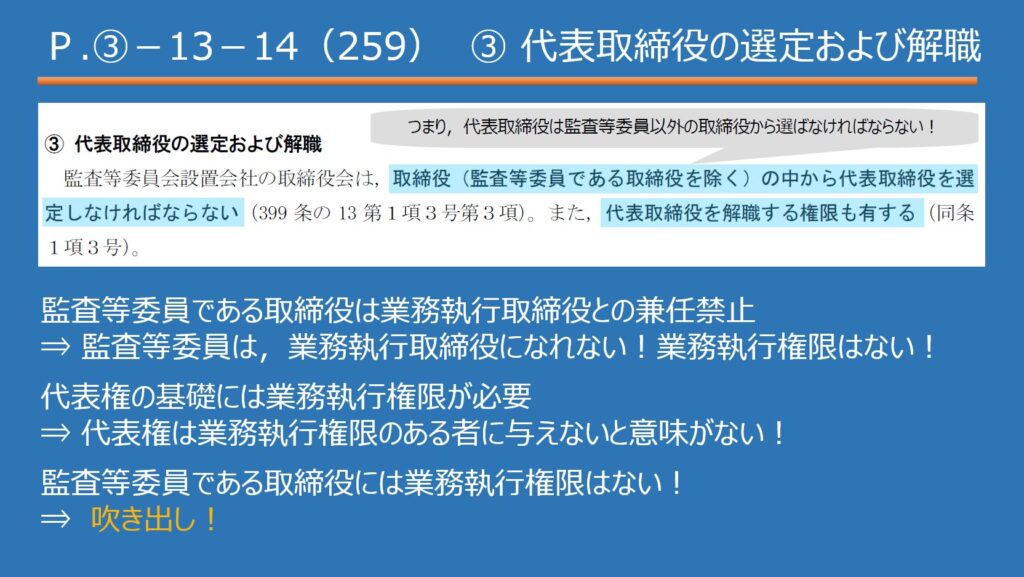

③ 代表取締役の選定および解職

の3つです。

① 監査等委員会設置会社の業務執行の決定

前回(第3回),監査等委員会設置会社の業務執行の決定プロセスを確認しましたが,業務執行の決定は取締役会の決議で決定していきます。

② 取締役の職務の執行の監督

通常の取締役会設置会社と同様に,取締役会は,取締役の職務の執行を監督します。

代表取締役が取締役会の意思決定に従って,ちゃんと業務を執行しているかを監督するということですね。

③ 代表取締役の選定および解職

監査等委員会設置会社の取締役会は,監査等委員でない取締役の中から代表取締役を選定しなければならず,代表取締役を解職する権限もあります。

この解職権限は,取締役会の大事な監督権限のひとつでした。

(3)重要な業務執行の決定(重要な財産の処分および譲受け・多額の借財)

監査等委員会設置会社の取締役会は,先ほど確認したとおり業務執行の決定をしていくわけですが,その決定をどこまで取締役に委任できるでしょうか。その範囲を確認していきます。

まずは原則ですが,通常の取締役会設置会社と同様,

・ 重要な財産の処分および譲受け

・ 多額の借財(借入れ)

は取締役会で決定する必要がある事項,つまり,取締役に委任することができない事項とされております。

やはり,重要事項なので,しっかりと取締役会で話し合って,慎重に決めてねということです。

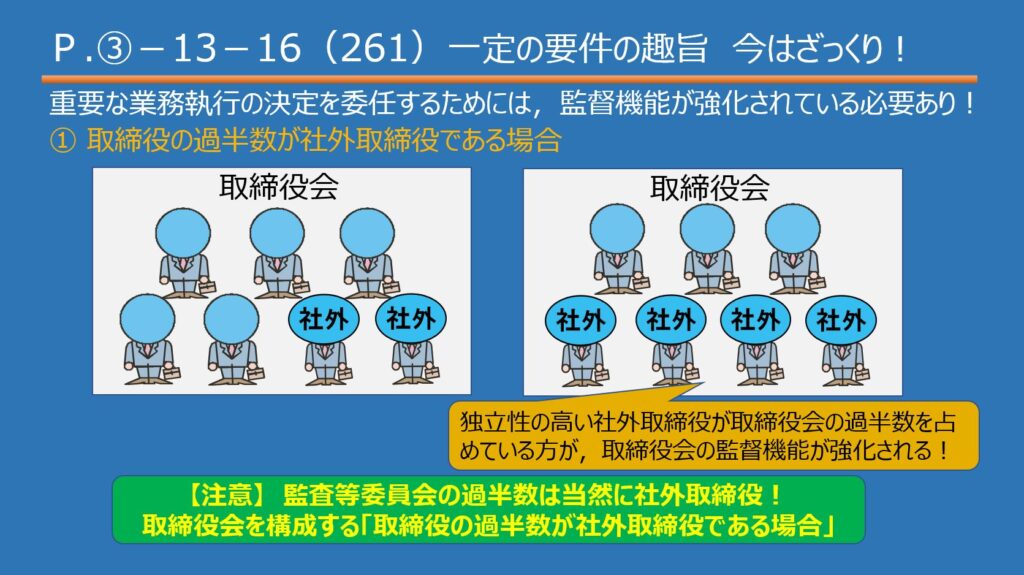

ただし,例外として,

① 取締役の過半数が社外取締役である場合,または,② 定款の定めがある場合は,取締役会の決議によって,上記2つ(重要な財産の処分および譲受け・多額の借財)を取締役に委任することができます。

この要件で注意してほしいのは,まず,①か②のどちらかの要件を満たせば委任が認められるということです。

両方満たす必要はないので注意しましょう。

次に,①の要件「取締役の過半数が社外取締役である場合」ですが,これは,取締役全体の過半数が社外取締役ということです。

つまり,監査等委員会設置会社の取締役が監査等委員である者と監査等委員でない者を含めて全体で7人いる場合は,その過半数である4人以上が社外取締役という場合にこの要件を満たします。

前回のおさらいですが,指名委員会等設置会社は,要件なしで,取締役会の決議があれば重要な財産の処分および譲受け・多額の借財について執行役に委任することができます。

監査等委員会設置会社は,①または②の要件がありますが,要件を満たせば,指名委員会等設置会社において執行役に委任できる事項と同じ事項を取締役に委任することができるようになるということです。

①と②の要件の趣旨はざっくりですが,説明しました。

まず前提として,重要な業務執行を取締役に委任するためには,取締役会の監督機能がより強化されている必要があります。

その前提で,何となく,「確かに取締役会の監督機能が強化されているし委任してもよさそう!」と思えればそれでOKです(ホントざっくりでOK!)。

まず,「① 取締役の過半数が社外取締役である場合」ですが,

独立性の高い社外取締役が取締役会を構成する取締役の過半数を占めているということは,通常よりも強い監督が期待できるでしょ,ということです。

次に「② 定款の定めがある場合」ですが,

監査等委員会設置会社は,そもそも,通常の取締役会設置会社に比べれば,取締役会の監督機能は強化されております。

どのように強化されているかは,レギュラー講義で扱います。

したがって,定款の定めがあれば,つまり,株主がいいよ!と言っているのであれば(定款は株主総会の特別決議で内容を決めるので),重要な業務執行の決定の委任を認めても問題はないだろうということです。

2.役員等の損害賠償責任

(1)総論

損害賠償責任は,他人に与えた損害を埋め合わせる責任と思ってください。

役員等は,取締役・会計参与・監査役・執行役・会計監査人です。

役員等=役員(取締役・会計参与・監査役)+執行役・会計監査人

と覚えてください。

ここでは,

① 役員等の株式会社に対する損害賠償責任(トヨタの社長がトヨタに対して負う責任)

② 役員等の第三者に対する損害賠償責任(トヨタの社長がトヨタの取引先や債権者に対して負う責任)

の2つを紹介しました。

今後,企業法を学習するうえで,様々な責任に関する規定を学習していきます。

その際には,

① 誰が

② 誰に対して

③ どのような要件を満たしたときに(要件)

④ どのような責任を負うか(責任内容)

これをしっかり意識してください。

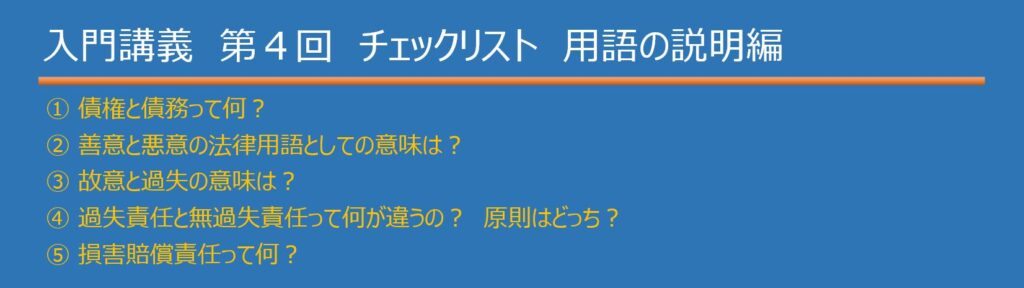

(2)用語

① 故意と過失

故意とは,わざと,あえてというイメージです。

過失は,「不注意で」という意味と思ってください。

不注意の程度,つまり,うっかりの程度も重たいものから軽いものまであります。

その不注意の程度によって,過失は,「重過失」と「軽過失」に分類されます。

② 過失責任と無過失責任

ある責任が過失責任である場合,故意や過失がある場合にだけ責任を負うことになります。

過失(不注意)がなければ責任を負いません。

わざとだったり,不注意があれば責任を負うのが過失責任です。

これから様々な責任を勉強しますが,原則はこの過失責任です(過失責任の原則)。

これに対して,無過失責任は故意または過失がなくても責任を負います。

無過失責任は非常に重い責任です。

不注意がなくても責任を負います。

つまり,しっかりと注意を果たしたんだよ,過失がなかったんだよという場合でも責任を負わなければならないので,無過失責任は過失責任よりも重たい責任です。

先ほど説明したとおり,過失責任が原則ですので,無過失責任を負うのは特別な場合に限られます。

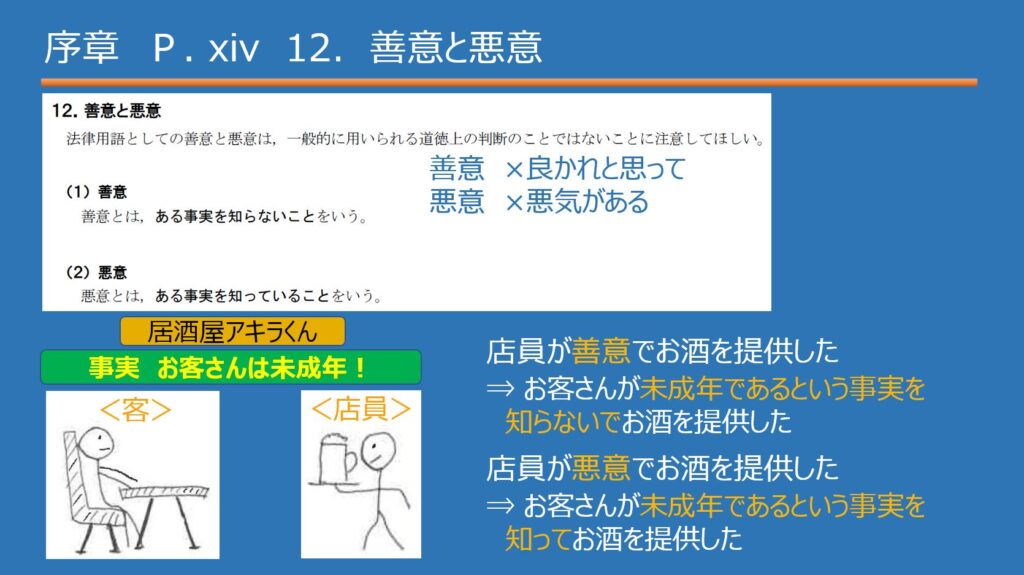

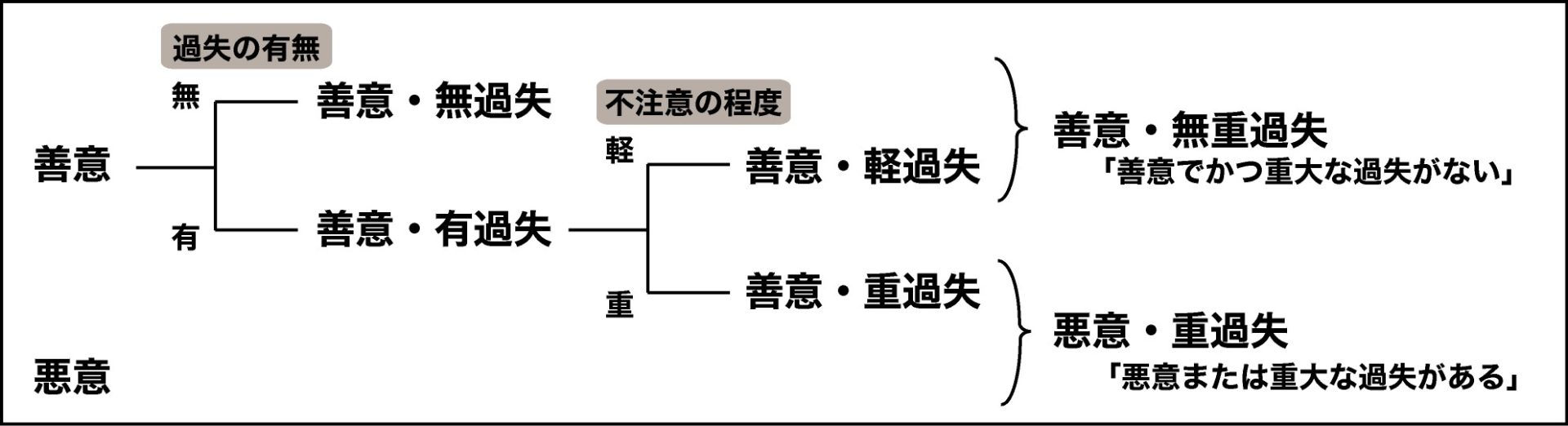

③ 善意と悪意

法律用語の善意と悪意は,日常で使われる意味とは全く違うので注意でした。

良かれと思って(善意),悪気がある(悪意)という意味とは違います。

善意は,ある事実を知らないことです。

悪意は,ある事実を知っていることです。

講義中で使った居酒屋アキラくんの例を使って説明します。

居酒屋の店員さんが未成年のお客さんにお酒を提供しようとしている事例を考えましょう。

ここでいう,ある事実は,「お客さんが未成年である」ということです。

このとき,「店員が善意でお客さんにお酒を提供した」という場合は,日常用語では良かれと思ってということになりますが,法律用語では,「お客さんが未成年であるという事実を知らずにお酒を提供した」ということになります。

反対に,「店員が悪意でお客さんにお酒を提供した」という場合は,日常用語では悪気があってということになりますが,法律用語では,「お客さんが未成年であるという事実を知ったうえでお酒を提供した」ということになります。

ここまで用語を学習すると,この分類の図を見ることができます。

まずスタートは,その人がある事実を知っているかどうかです。

善意ならば,知らなかったことに不注意があったかどうかを考えていきます。

右の2つ,「善意・無重過失(善意でかつ重大な過失がない)」と「悪意・重過失(悪意または重大な過失がある)」はよく使う分類なので,おさえておきましょう。

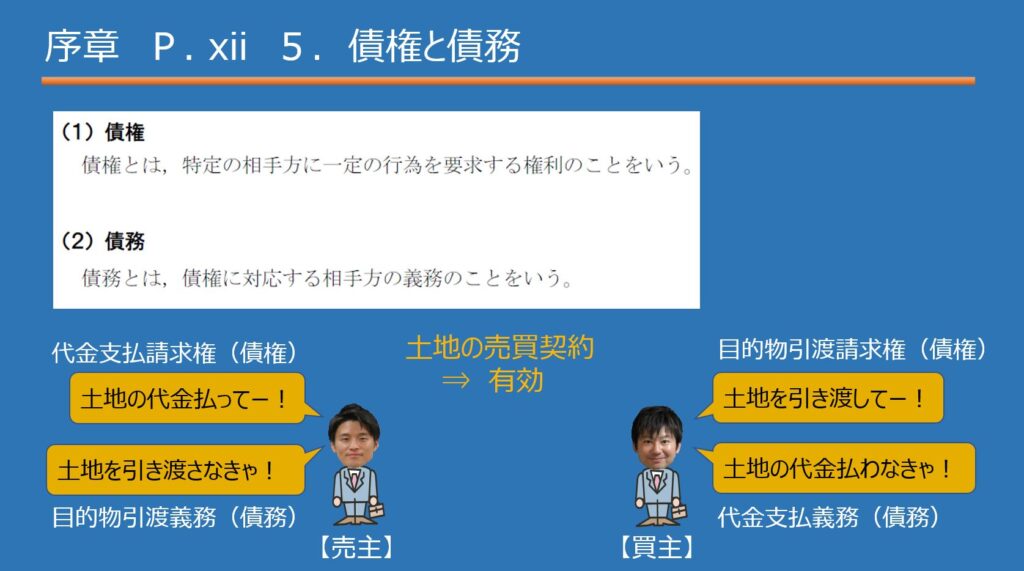

④ 債権と債務

債権は,特定の相手方に一定の行為を要求する権利のことです

債務とは,債権に対応する相手方の義務のことです。

梅ちゃんと菅沼の間の売買契約を考えましょう。

梅ちゃんが売主で菅沼が買主です。

この売買契約が有効ならば,梅ちゃんは菅沼に対して代金支払請求権を有することになりますし,菅沼は梅ちゃんに目的物の引渡請求権を有することになります。この請求権を債権と思ってください。

そして,権利があるということは相手方にはこれに対応する義務があります。菅沼は梅ちゃんに代金支払義務を負いますし,梅ちゃんは菅沼に目的物引渡義務を負います。これらの義務が債務です。

(3)役員等の株式会社に対する損害賠償責任

① 責任の内容

役員等(役員(取締役・会計参与・監査役)+執行役・会計監査人)は,その任務を怠ったときは,株式会社に対して生じた損害を賠償する責任を負います(423条1項)。

任務を怠ることを任務懈怠といいます。

この423条1項の責任は,任務を怠ったときに発生する責任なので任務懈怠責任とも言われます。

また,原則どおり,この責任は過失責任ですので,過失がなかったら,つまり役員等に不注意がなかったら責任は発生しません。

② 任務懈怠と過失の関係

任務懈怠と過失の関係は非常に難しいです。

難しいので,深入りする必要はないです。

ちょっと聞いてよくわからないな,という場合はつっこむ必要はないので,任務懈怠と過失は別の概念なんだと覚えてしまっても構いません。

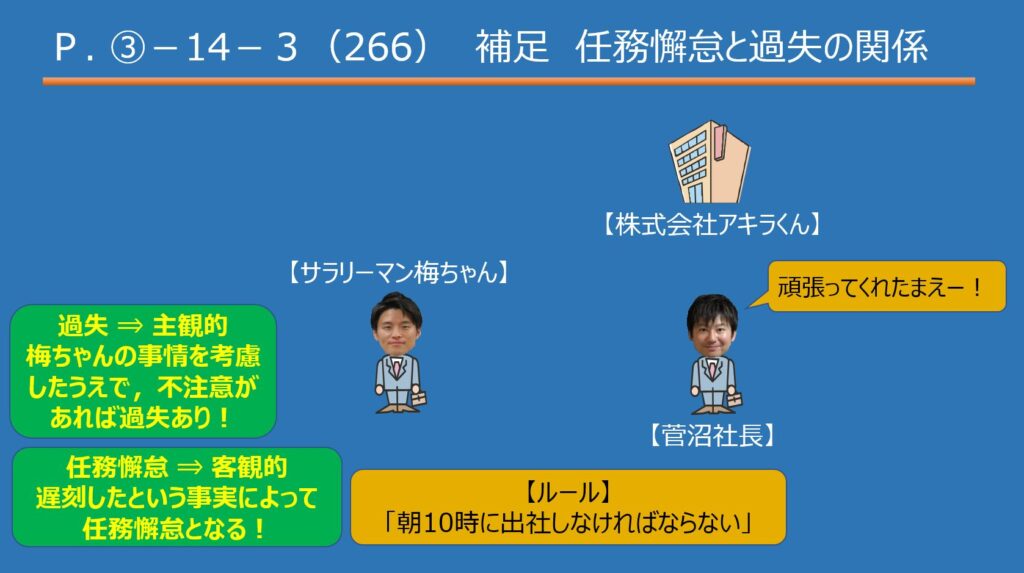

まず,任務懈怠は客観的な概念です。役員等が行った行為が結果として義務に違反していれば,過失(不注意)があったかどうかにかかわらず,任務懈怠があるということになります。

つまり,事情に関係なく,結果的に役員等が会社に対して負っている義務に違反した場合は任務懈怠です。

これに対して,過失はそれぞれの役員等の主観的な要素が含まれる概念です。すなわち,注意を怠っていなかったか等,役員等がそのときに有していた情報から判定されるものです。

過失はその人にとって見えている世界を前提にした概念ですので,その人の個々の事情を含めて不注意がなかったかを判断します。

以上より,任務懈怠と過失は別概念ということになりますが,わかりづらいですよね。

ちょっと身近な例で例えていきましょう。あまり厳密に考えなくていいんですが,,,

ウメチャンホンポの社長である梅ちゃん,あまりにもリスキーな経営をし過ぎて,ウメチャンホンポがなんと倒産してしまいました。

それでも生活をしていかないといけない梅ちゃんは,株式会社アキラくんに就職しました。

サラリーマン梅ちゃんです。

株式会社アキラくんには,従業員は,

「朝10時に出社しなければならない」

というルールがあります。

つまり,従業員は,朝10時に出社する義務があるとしますね。

そのルールのもと,梅ちゃんが遅刻してしまったとしましょう(実際に梅ちゃんはよく遅刻します)。

朝10時に出社する義務を負っているのに,遅刻をしてしまった,朝10時に出社できなかった場合は,任務懈怠です。

任務懈怠か否かを判断するときは,梅ちゃんの個々の事情は一切考慮されず,朝10時に出社できなかったという事実を客観的にみて,義務に違反した,つまり,任務懈怠と判断することになります。

次に,梅ちゃんに過失があったかどうかを判断する際は,梅ちゃんの個別的な事情を考慮します。

ただ単に寝坊しただけだったり,乗る電車を間違ってしまったという場合は,梅ちゃんに不注意が認められます。つまり,過失があったということです。

しかし,身動きが取れないような体調不良だったり,遠方に住んでいて,災害等が発生してどんなに努力をしても朝10時に出社できるような環境ではなかったという状況においては,確かに義務には違反したかもしれませんが,不注意はなかった,つまり,無過失と判断される場合もあります。

以上のように,任務懈怠と過失は別の概念になります。

役員等の株式会社に対する損害賠償責任(423条1項)は,任務懈怠責任であると同時に過失責任なので,任務懈怠が認定されたからといって,即責任発生というわけではありません。過失責任の原則なので,過失があれば責任を負いますが,過失がなければ責任は発生しないことになります。

(4)役員等の第三者に対する損害賠償責任

役員等(役員(取締役・会計参与・監査役)+執行役・会計監査人)がその職務を行うについて悪意・重過失(悪意または善意重過失)があったときは,当該役員等はこれによって第三者に生じた損害を賠償する責任を負います(429条1項)。

つまり,任務懈怠について悪意・重過失がある場合は役員等が第三者に対して損害賠償責任を負っていきます。

3.表見代表取締役

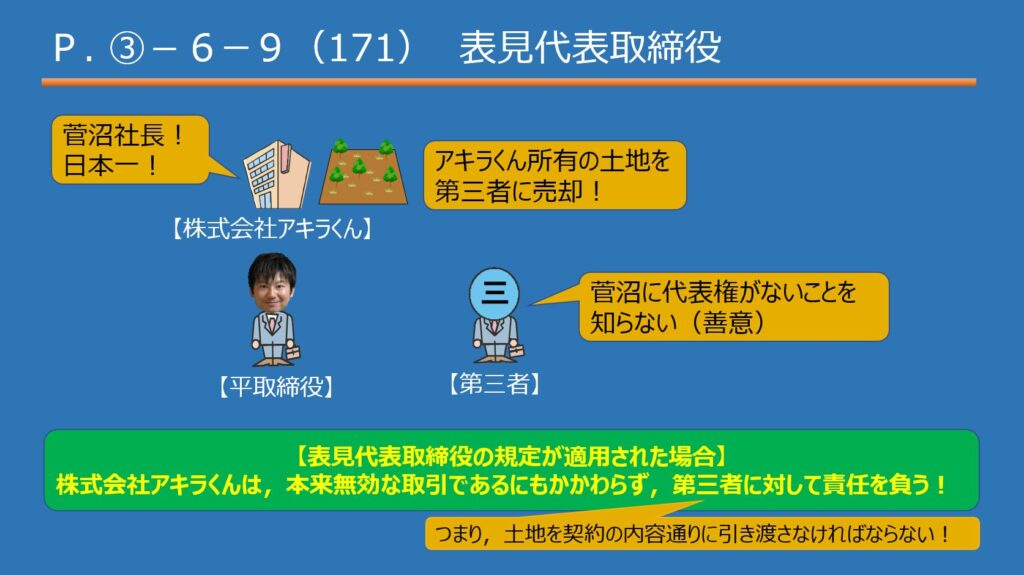

善意と悪意という用語を勉強しましたので,表見代表取締役の規定について説明しました。

イメージが大事な規定です。

(1)意義

表見代表取締役は,代表取締役以外の取締役(平取締役)に社長や副社長といった代表権を有していそうな名称を付した場合におけるその平取締役のことをいいます。

社長や副社長といった,代表権がありそうだなーという名称が付された平取締役というイメージです。

そのうえで,代表権の原則論について具体例を使ってもう一度確認していこうと思います。

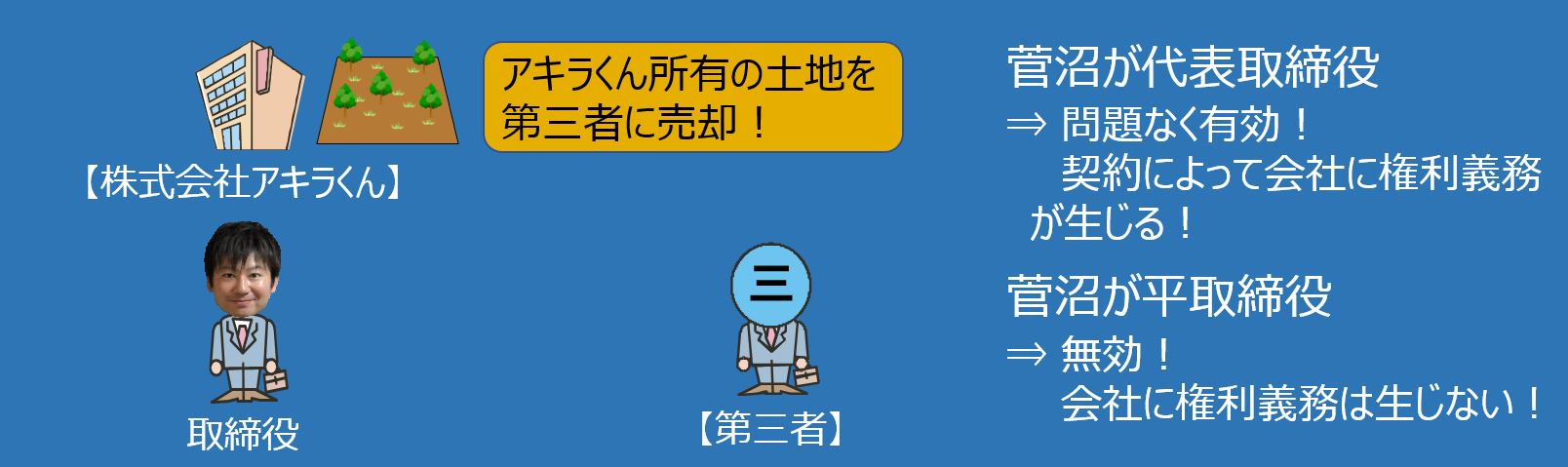

菅沼が株式会社アキラくんを作って,菅沼が取締役になりました。

そして,菅沼が株式会社アキラくんの取締役として,アキラくん所有の土地を第三者に売る売買契約を締結する場合を考えます。

まず,菅沼に代表権がある場合を考えてください。

つまり,菅沼がアキラくんの代表取締役である場合です。

代表権がある機関がした行為は株式会社自身の行為なので,この売買契約は株式会社アキラくんの行為になります。

つまり,アキラくんと第三者の間の売買契約は有効となって,株式会社アキラくんに契約に基づいた権利義務が発生します。

これに対して,菅沼に代表権がない場合,つまり,平取締役だった場合ですね。

その場合は,売買契約はアキラくんの行為にはなりませんので,アキラくんと第三者の間の売買契約は無効です。

株式会社アキラくんに権利義務は何ら生じません。

以上が代表権の原則論のおさらいになります。

ここで,表見代表取締役の規定によると,株式会社は表見代表取締役がした行為(つまり,平取締役が代表権があるフリをしてした行為)について,善意(ここでいう善意は取締役に代表権がないことを知らないという意味)の第三者に対して責任を負うこととされております。

(2)趣旨

表見代表取締役の規定の趣旨は,外観法理に基づいて,取引の安全を図ることです。

新しい言葉が2つ出てきました。「外観法理」と「取引の安全」です。

① 外観法理

外観法理は,ざっくり,うその外観(見かけ)を作った者は,そのうそを信じた人に対して,そのうそ通りの責任を負うべきという考え方です。

うその見かけを作ったんだから,そのうそを信じた人には責任を負うべきだということです。

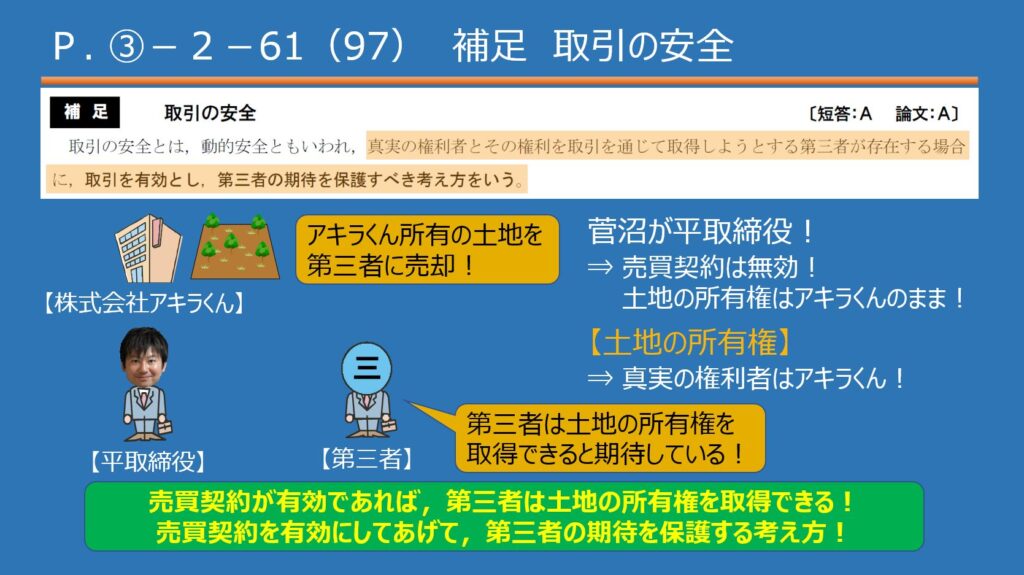

② 取引の安全

取引の安全は,テキストに載っている文言をそのまま載せると

「真実の権利者とその権利を取引を通じて取得しようとする第三者が存在する場合に,取引を有効とし,第三者の期待を保護すべき考え方」

ということになりますが,ちょっとわかりづらいので具体例でいきましょう。

さきほどの株式会社アキラくんの土地売買の事例でいきましょう。

その際にアキラくんが有する土地の所有権を考えていきます。

まず,大前提として,ワタクシ菅沼が平取締役だった場合で考えてください。

この場合土地の売買契約は無効になるので,アキラくん所有の土地の所有権は第三者には移転しません。

無効なので,何の効力も生じません。土地はアキラくん所有のままになります。

このときに真実の権利者(土地の所有権を有している人)は誰かを考えてください。

土地の所有権はアキラくんにあるので,真実の権利者は株式会社アキラくんです。

そして,その権利(土地の所有権)を取引を通じて取得しようとしているのが第三者です。

第三者が何を期待しているかというと,土地の所有権を取得できると期待しているわけです。

売買契約が有効になれば,第三者は土地の所有権を取得できることになります。

取引の安全は,本来であれば無効な取引を有効にしてあげて,その取引によって権利を取得しようとしていた第三者を保護する考え方ということになります。

この考え方があれば,第三者が期待に反して何も得られないということがなくなるので,取引の安全と言われております。

そのうえで,表見代表取締役の規定によってなぜ取引の安全が図れるのかを考えましょう。

先ほどの例で,要件を足していくと,平取締役であるワタクシ菅沼を株式会社アキラくんが社長と呼んでいた場合を考えてください。

さらに,第三者が菅沼に代表権がないことを知らなかったとします。

つまり,第三者は善意です。

この場合で,表見代表取締役の規定が適用された場合は,株式会社アキラくんは本来無効な取引であるにもかかわらず,第三者に責任を負わなければならなくなります。

つまり,株式会社アキラくんは,土地を契約の内容通りに第三者に引き渡さなければならなくなるというわけです。

ここまで学習すると,表見代表取締役の規定が適用されるような事例って存在するんですか?という質問が飛んできます。

例えば,世代交代で代表取締役が引退して,その息子に代表取締役を引き継いだ場合です。

そして,引退はしたけれども平取締役にはとどまっている場合をイメージしましょう。

株式会社アキラくんも創業50年,そろそろ代表取締役だった菅沼が息子の菅沼jrを代表取締役にして,自分は代表権のない平取締役になった場合を考えましょう。

この場合,菅沼は引退したものの,菅沼jrをサポートする感じで,「取締役会長」みたいな代表権のありそうな名称をアキラくんから与えられて,昔の感覚で代表権があるような感じで取引をしてしまうことがあります。

こういう場合に,取引の相手方を保護しようということで表見代表取締役の規定が適用されることがあります。

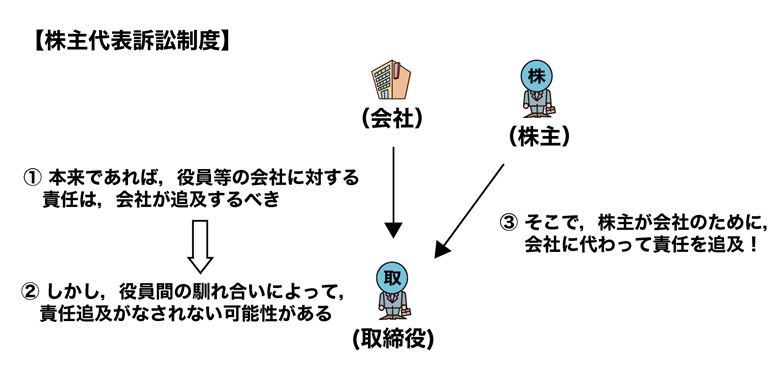

4.責任追及等の訴え

会社法上の正式名称は「責任追及等の訴え」ですが,一般的には,「株主代表訴訟」といわれる制度です。

まずは図でイメージしてください。

この図の取締役が会社に対して,423条の任務懈怠責任を負っているという前提で見ましょう。

本来であれば,会社が責任を追及できる立場にあるわけですが,会社側で責任を追及するのは会社の機関である役員です。

やはり,役員の仲間意識から,本当はよくないんですが,馴れ合いによって責任が追及されない可能性があります(提訴懈怠の可能性)。

しかし,それでは会社や株主の利益を保護することができないので,株主が会社のために会社に代わって責任を追及することができる制度が株主代表訴訟になります。

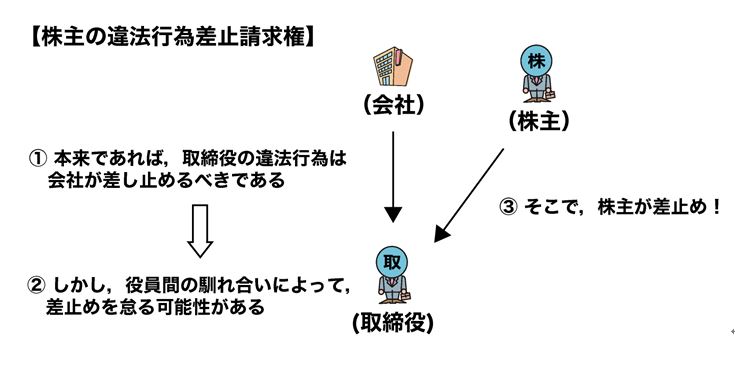

5.株主の違法行為差止請求権

またもや,図でイメージしましょう。

この図の取締役が違法行為,つまり法律に違反する行為をしようとしている場合を前提に見てください。

取締役が法律に違反する行為をしようとしているならば,本来,経営をお願いしている会社が差し止めるべきです。

しかし,ここでも役員の間の馴れ合いで差し止めない可能性があります。

そこで,会社や株主の利益を保護するために,株主に取締役の違法行為を事前的に阻止する権利を認めました。

機関に関して入門講義で説明したい事項は以上になります。

株式に入っていきましょう。

6.株主権

株主権は,株主が会社に対して有する様々な権利です。

様々な権利の詰め合わせ,パック詰めになった権利というイメージです。

(1)基本的な株主権

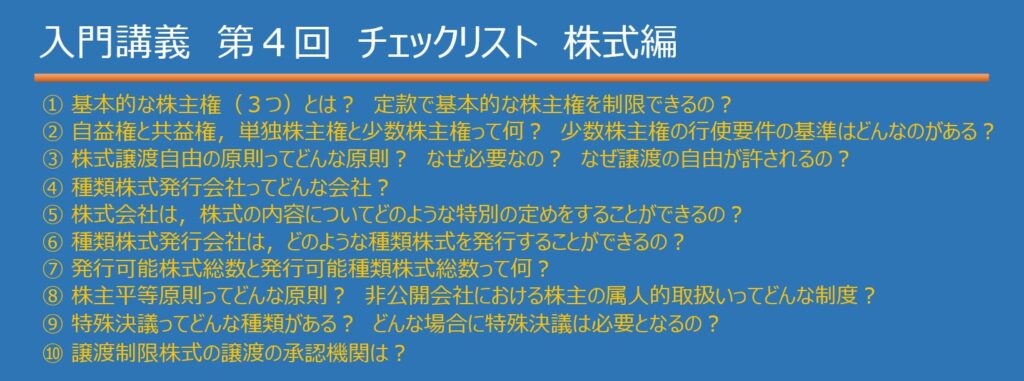

基本的な株主権は3つ

① 剰余金の配当を受ける権利(剰余金配当請求権)

② 残余財産の分配を受ける権利(残余財産分配請求権)

③ 株主総会における議決権(議決権)

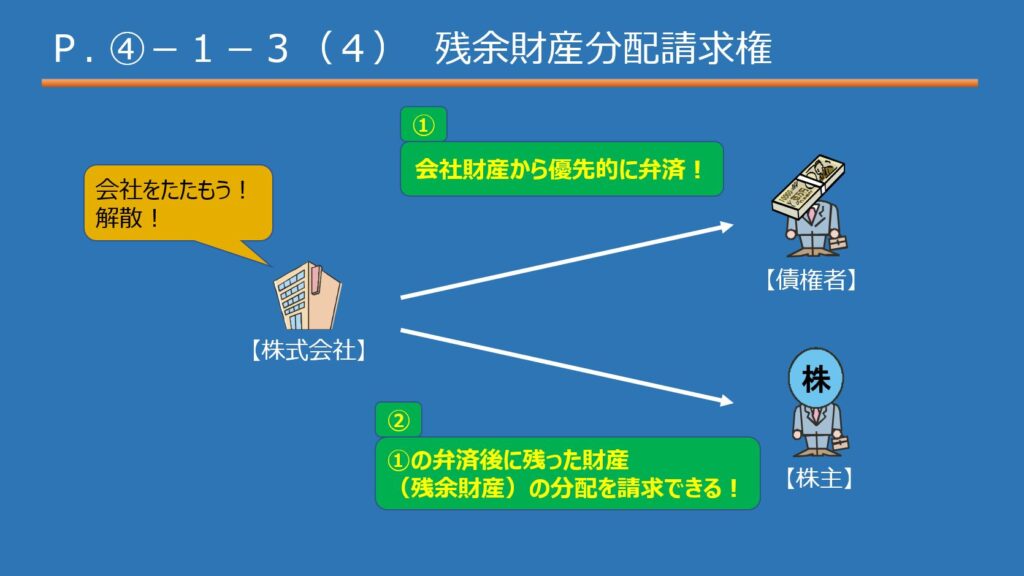

➀と③はいいと思いますが,②の残余財産分配請求権について説明します。

会社が解散して清算していこうというときのざっくりとしたイメージを持っていただければと思いますが,まずは,会社財産をお金にして,債権者に対して弁済をしていくことになります。

そのうえで,残ったお金を株主に分配していきます。

残ったお金を分配することから,株主の有する権利は「残余財産分配請求権」といわれます。

債権者がまず優先,株主の請求権は債権者に対する弁済が終わった後ということをおさえましょう。

ここで,株主に「➀剰余金配当請求権」と「②残余財産分配請求権」の全部を与えない旨の定款の定めはその効力を有しない,つまり,無効とされております。

この理由は会社の営利性に反するためです。

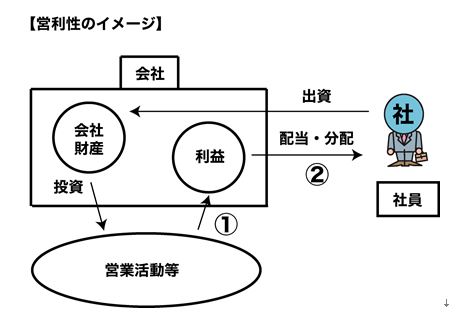

会社の3つの特徴の1つ,営利性についておさらいしましょう。

営利性はただ単にお金もうけするだけではありませんでした。

得た利益を社員に対して配当・分配することまでを含めて営利性というんでしたよね。

ここで,図の②,社員(株式会社であれば株主)に配当・分配する手段としては,2つしかありません。

その2つが「剰余金の配当」と「残余財産の分配」です。

話を戻しまして,株主に「➀剰余金配当請求権」と「②残余財産分配請求権」の全部を与えない旨の定款の定めはその効力を有しない,つまり,無効です。

この2つを全く株主に与えないというルールにしてしまうと,会社が得た利益を株主に渡す手段がなくなってしまいますので,そんなルールを定款に定めても無効とされております。

あくまで,両方を全く与えないというルールが認められないだけで,どちらかをちょっとでも与えるような定めをするならばOKです。

(2)自益権と共益権

株主権は,自益権と共益権に分けることができます。

➀ 自益権

自益権は,株主が会社から経済的利益を受ける権利です。

剰余金配当請求権や残余財産分配請求権が典型例です。

② 共益権

共益権は,株主が会社経営に参加したり,会社経営を監督是正する権利(経営を監督し,正す権利)です。

会社経営に参加する権利は株主総会の議決権をイメージしてください。

監督是正権の具体例は,先ほど紹介した株主の違法行為差止請求権をイメージしましょう。

(3)単独株主権と少数株主権

➀ 単独株主権

単独株主権は1株でも株式を持っている株主であれば行使できる権利です。

自益権はすべて単独株主権です。

共益権については,株主総会における議決権が単独株主権です(1株1議決権の原則ですからね)。

② 少数株主権

少数株主権とは,

【議決権基準】 総株主の議決権の一定割合以上や一定数以上

【株式数基準】 発行済株式総数の一定割合以上

のいずれかを満たす株主のみが行使できる権利です。

少数株主権という要件を設けている趣旨は,権利(株主権)の濫用の防止です。

株主権といってもいろいろな権利があるので,すべての権利を1株でも持っていれば行使できるというルールにしてしまうと,むやみやたらに行使されてしまうおそれがあるということで,それを防止するために少数株主権の要件があります。

ここで,少数株主権の行使要件を定める基準として,2種類,議決権基準と株式数基準があるわけですが,この2つについてもう少し補足していきます。

議決権基準は,総株主の議決権を基準に要件を定めていますが,株式数基準は,発行済株式を基準に要件を定めています。

会社法は,少数株主権については基本的に議決権基準によって行使要件を定めています。これが基本です。

そのうえで,議決権があるかどうかにかかわらず,ある程度の株式を持っている株主であれば認めるべき性質の少数株主権については,議決権基準に加えて株式数基準(議決権基準+株式数基準)が認められているということです。

例えば,完全無議決権株式のみを有する株主は,議決権基準の要件を満たすことは絶対にできませんが,それなりの株式数を持っていれば,株式数基準により少数株主権が認められる場合があります。

7.株式譲渡自由の原則

会社法の大原則を紹介します。

株主は,その有する株式を自由に譲渡することができます。

自由ということは,譲渡に制限がないことが規定されているということです。

これを,株式譲渡自由の原則といいます。

株式譲渡自由の原則の趣旨は,➀必要性(なぜ必要なのか)と②許容性(なぜ許されるのか)の2つの側面から考える必要があります。

➀ 必要性(なぜ必要なのか)

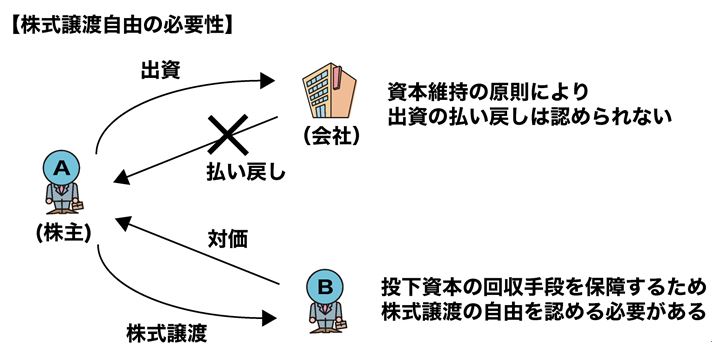

株式会社の株主は間接有限責任なので,債権者にとってあてになる財産は会社財産だけです。

そんな債権者にとって大事な会社財産を自由に払い戻していいとなると,債権者はたまったもんじゃありません。

したがって,原則として出資の払戻しは認められません。

つまり,株主からすると,原則として出資したお金を会社は返してくれないということです。

では,株主が投下資本を回収するためには,どうすればいいでしょうか。

例えば,会社に100万円を出資した株主がいたとしましょう。

その株主が出資したあとに車を買いたくなったので,100万円取り戻したいと考えている場合に,その100万円を回収する方法としては株式を譲渡するという方法があります。

したがって,出資の払戻しが原則認められていない株式会社においては,株主の投下資本回収の手段を保障してあげるために,株式譲渡の自由を認める必要があるということです。

② 許容性(なぜ許されるのか)

株式譲渡の自由が許される理由は,譲渡の自由を認めても会社の利害関係者にとって不都合がない,問題がないからです。

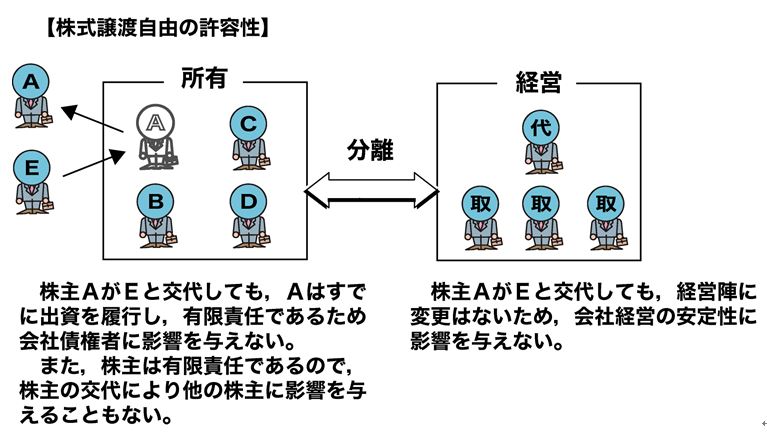

この図ですが,ある会社の株主AさんがEさんに株式を譲渡する場合を想定してください。

譲渡が成立すると株主がAさんからEさんに交代します。

まず,債権者との関係ですが,債権者は間接有限責任しか負わない株主に対しては何も請求することはできません。

つまり株主が誰であろうと何の請求もできないので,関係ない,株主がAさんだろうとEさんだろうと関係がないということです。

次に,株主の交代は他の株主にも影響を与えません。

株主の責任が直接無限責任とかであれば,できる限りお金持ちの人が仲間にいてくれた方がもしもの場合に心強いなーということになりそうですが,株主の責任は間接有限責任ですからね。

株主が誰であろうと自分の責任の限度額は変わらないので,株主がAさんだろうとEさんだろうと関係がないということです。

最後に株主が交代しても所有と経営が制度的に分離している以上,会社経営の安定性にも影響を与えません。

以上より,株式譲渡の自由を認めても何ら不都合がない,何の問題もないので,株式譲渡の自由は許容される,許されるということです。

8.株式の内容と種類

(1)総論

株主は,特別に何かを定めない限り,株式を譲渡するのも自由ですし,剰余金の配当を受けることもできますし,残余財産の分配を受けることもできれば,議決権も認められます。

しかし,会社法は,しっかりとしたルールの下,いろいろなニーズに応えるために株式の内容に特別な定めを設けることを認めております。

(2)株式の内容についての特別の定め(種類株式発行会社でない株式会社)~その1~

➀ 総論

株式会社は,その発行する全部の株式を譲渡制限株式,取得請求権付株式または取得条項付株式とすることができます。

この場合は,一定の事項を定款で定めなければなりません。

株式の内容は株主にとって重要事項だからですね。

② 譲渡制限株式

譲渡制限株式はもう何度も出てきている株式ですね。

まだざっくりでいいですが,株式の譲渡に会社の承認が必要な株式です。

原則は株式の譲渡は自由なはずですが,譲渡制限株式は例外的に譲渡に制限を加えているということです。

譲渡制限株式の発行趣旨は,株式会社の閉鎖性の維持です。

そもそも,株式会社制度は大企業を前提にした制度ではありますが,日本の実情はちょっと違います。

日本には300万社を超える株式会社が存在しますが,その大多数は中小企業であり,閉鎖的な会社,つまり信頼関係のない者が株主になることに抵抗があります。

気心の知れている仲間しか株主になってほしくない会社,どこの馬の骨かもわからない人に株主になってほしくない内輪だけで運営したいという会社が多いです。

そこで,会社にとって好ましくない者の参加を防止して,もって会社経営の安定を図ろうということで,譲渡制限株式の発行が認められております。

(3)種類株式 ~その1~

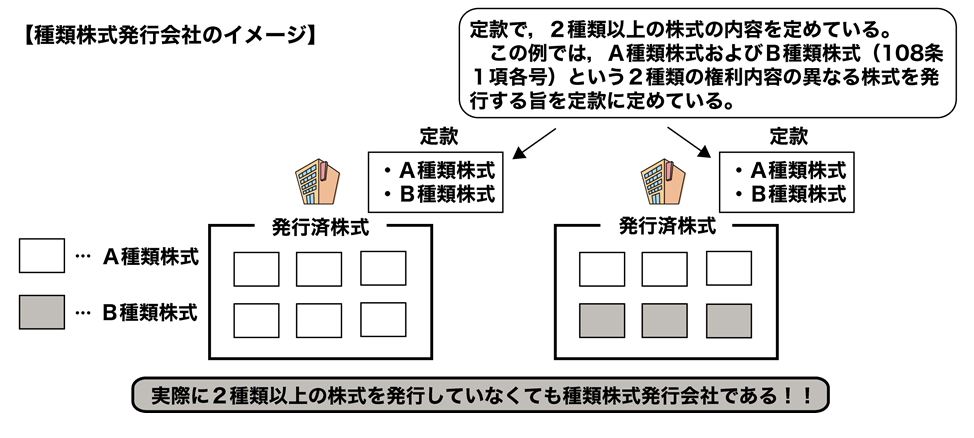

➀ 種類株式発行会社

種類株式発行会社の定義は難しいですが,ポイントをしっかり捉えていきましょう。

種類株式発行会社は,剰余金の配当その他の一定の事項について内容の異なる2以上の種類の株式を発行する株式会社です。

「内容の異なる」というイメージは議決権で考えてみましょう。

議決権の有無について異なる2以上の株式を発行するイメージですね。

「原則通り議決権がある株式」と「議決権が制限されている株式」という2種類の株式を発行している会社が種類株式発行会社です。

ここで,ある株式会社が種類株式発行会社に該当するか否かのポイントは,ずばりこれです。

「定款で2種類以上定めているか否か」

実際に2種類以上を発行しているかどうかは関係ないです。

定款を見て,定款に2種類以上の株式が定められていればその会社は種類株式発行会社ですし,そうでないならば,種類株式発行会社でない株式会社ということになります。

つまり,この図の左の会社も右の会社も種類株式発行会社です。

会社法が種類株式として発行を認めているのは,全部で9種類です。

株式会社は,会社法で認められないものを除いて,この9種類を自由に組み合わせて,オリジナルの種類株式を作り上げることができます。

② 剰余金の配当・残余財産の分配について内容の異なる株式

株式会社は,剰余金の配当・残余財産の分配について,権利内容の異なる種類株式を発行することができます。

他の種類株式よりも優先的な地位が与えられる株式を一般的に優先株式といって,劣後的な地位が与えられる株式を劣後株式といいます。

優先とか劣後という概念は相対的なものです。

あくまで株式の内容として2種類以上を定めている種類株式発行会社のみの概念です。

優先株式は,例えば,「優先株式を有する株主は,他の株式を有する株主よりも優先して1株につき100円を配当する」という定めをするイメージです。

株主にとってみれば,普通株式よりも優先株式の方がお得ということで,積極的に出資してくれるようになるでしょう。

これをもって,会社が出資を受けやすくなる,有利な資金調達が可能ということになります。

このように,剰余金の配当や残余財産の分配について特別な定めをすることができますが,ここでおさらいです。

この双方の権利について全く与えないというルールを定款に定めることはできませんでした。無効です。

会社の営利性に反するためですね。

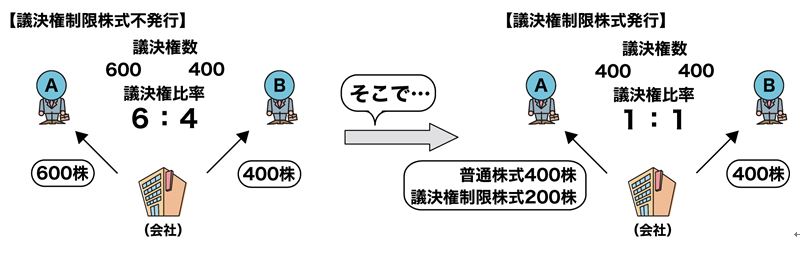

③ 議決権制限株式

議決権制限株式も1株1議決権の原則の例外でちょっとだけ触れました。

議決権制限株式は,株主総会において議決権を行使することができる事項について制限のある種類の株式です。

定款の定め方によって,株主総会において全く議決権を行使することができない完全無議決権株式のみならず,一定の事項についてのみ議決権を制限することも認められる。

つまり,取締役の選解任についてだけ議決権を制限するということもできます。

議決権制限株式は,議決権には関心がないという株主のニーズに応えることができます。

議決権はいらないけど高い配当金がほしいよという人に,議決権制限株式+優先配当株式という組み合わせをすることによって,そのニーズに応えることができます。

また,資本多数決によらない会社支配を行いたいという会社のニーズにも応えることができます。

資本多数決によらない会社支配とは,出資額や株式数に関係ない会社支配というイメージです。

原則を貫けば,1株1議決権の原則(資本多数決の原則)なので,株式数に応じて会社の支配権を与えることになりますが,例外的に出資額や株式数に関係なく会社支配権を与えたいというのが資本多数決によらない会社支配のイメージです。

この図でいうところのAさんの持っている株式200株を議決権制限株式とすることで,議決権数を調整できるというわけです。

④ 譲渡制限株式

種類株式発行会社でない株式会社を前提に,その発行する株式に特別な定めとして譲渡制限を付すこともできれば,種類株式発行会社がA種類株式は譲渡を自由にして,B種類株式にだけ譲渡制限を付すということもできます。

(4)株式の内容についての特別の定め(種類株式発行会社でない株式会社)~その2~

種類株式発行会社からいったん,種類株式発行会社でない株式会社,つまり,定款で2種類以上定めていない株式会社に話を戻します。

おさらいです。

株式会社は,その発行する全部の株式を譲渡制限株式,取得請求権付株式または取得条項付株式とすることができます。

例えば,その発行する全部の株式を譲渡制限株式とする場合,株式の内容は重要なので定款の定めが必要ですが,定款に定める際の定款変更手続についてです。

定款変更の原則的な手続は株主総会の特別決議でしたが,その例外をここでは学習します。

結論から言ってしまうと,種類株式発行会社でない株式会社が,その発行する株式を譲渡制限株式にしようという場合は,株主総会の特別決議よりも重い特殊決議が必要になります。

ここで,特殊決議は2種類あります。

309条3項の特殊決議と309条4項の特殊決議の2種類です。

3項よりも4項の方が重い決議ですが,ここでは3項の特殊決議が必要になります。

この定款変更をすることによって,今まで譲渡制限を定めていない株式会社が全部の株式について譲渡制限を定めることになるので,その株式会社は,公開会社から非公開会社になります。

特殊決議の要件は,定足数がなく決議要件だけですが,決議要件が非常に重たくなっております。

特徴的な点としては,頭数要件があるということ,つまり,人数ベースの要件があるということです。

頭数要件がない場合は,1人の大株主,例えば特別決議ならば3分の2以上の議決権を持っている大株主がいるならば,その一存で決議は可決されていきます。

これに対して,頭数要件がある場合は,どれだけ多くの議決権を持っていても,人数ベースの要件をクリアしないとならないので,特別決議に比べて圧倒的に可決させるのが大変です。

それでは,残りの取得請求権付株式と取得条項付株式を紹介しましょう。

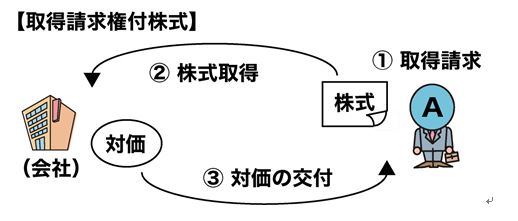

➀ 取得請求権付株式

取得請求権付株式は,ざっくりですが,株主が会社に株式を取得してほしいというときに,請求すれば会社が取得してくれるというオプションが付いた株式です。

株主が自分の好きな時に会社に対して株式を買い取ってもらうことを請求できる権利が付いた株式です。

株主にとっては,自分の好きなときに投下資本を回収できることから,普通の株式よりも気軽に出資しやすくなるでしょう。

会社からみれば出資を受けやすくなる,会社が資金調達をするにあたって都合のいい株式というイメージです。

こんなことを自由に認めたら債権者を害してしまうじゃないか!というつっこみについては,大丈夫です。

別の規定で債権者の保護は図られております。詳しくはレギュラー講義で説明します。

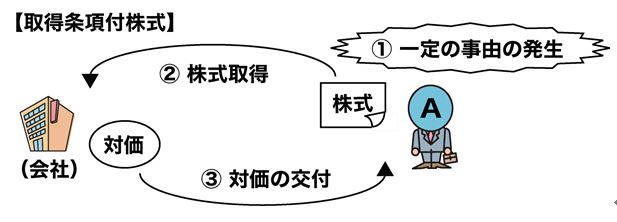

② 取得条項付株式

取得条項付株式は,ざっくりですが,一定の事由(原因)が発生したことを条件に株式会社が強制的に株式を取得する株式です。

ここでいう,一定の事由のことを取得事由といったりします。

ここで取得事由ってどういう風に定めるのか,ということですが,入門講義では簡単なやつだけ触れていきます。

取得事由は定款で定める必要がありますが,入門講義で触れるのは,取得事由を定款であらかじめ具体的に決めておくパターンです。

まずは,条件型のタイプからですが,要はこういう条件が発生したら株式を取得するよ,という内容をあらかじめ具体的に定めておくということです。

「株式の上場の決定がなされた日に株式を取得する」

という定めを置くのが条件型の例です。

株式の上場の決定という取得事由が発生した場合は,会社が強制的に株式を取得することになります。

次に,期限型のタイプですが,この日が来たら株式を取得するよという取得日をあらかじめ具体的に定めておくということです。

「令和5年3月31日が到来することにより株式を取得する」

という定めを置くのが期限型の例です。

入門講義の段階では,この2つをおさえておいてください。

(5)種類株式 ~その2~

それでは,種類株式発行会社の話にまた移っていきます。

さきほど,譲渡制限株式について,種類株式発行会社でない株式会社が,その発行する株式に特別な定めとして譲渡制限を付すこともできれば,種類株式発行会社がA種類株式は譲渡を自由にして,B種類株式にだけ譲渡制限を付すということもできるという説明をしました。

これは,取得請求権付株式と取得条項付株式も同様と思ってください。

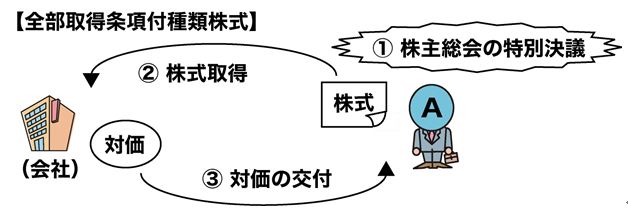

➀ 全部取得条項付種類株式

全部取得条項付種類株式は,先ほど説明した取得条項付株式と名前は似ていますが,全く違う株式です。

違う株式である以上,しっかりと違うんだという認識を持っていきましょう。

名前に惑わされないことが重要です。

全部取得条項付種類株式は,株式会社が株主総会の特別決議によって,当該種類株式の全部を取得することができる株式です。

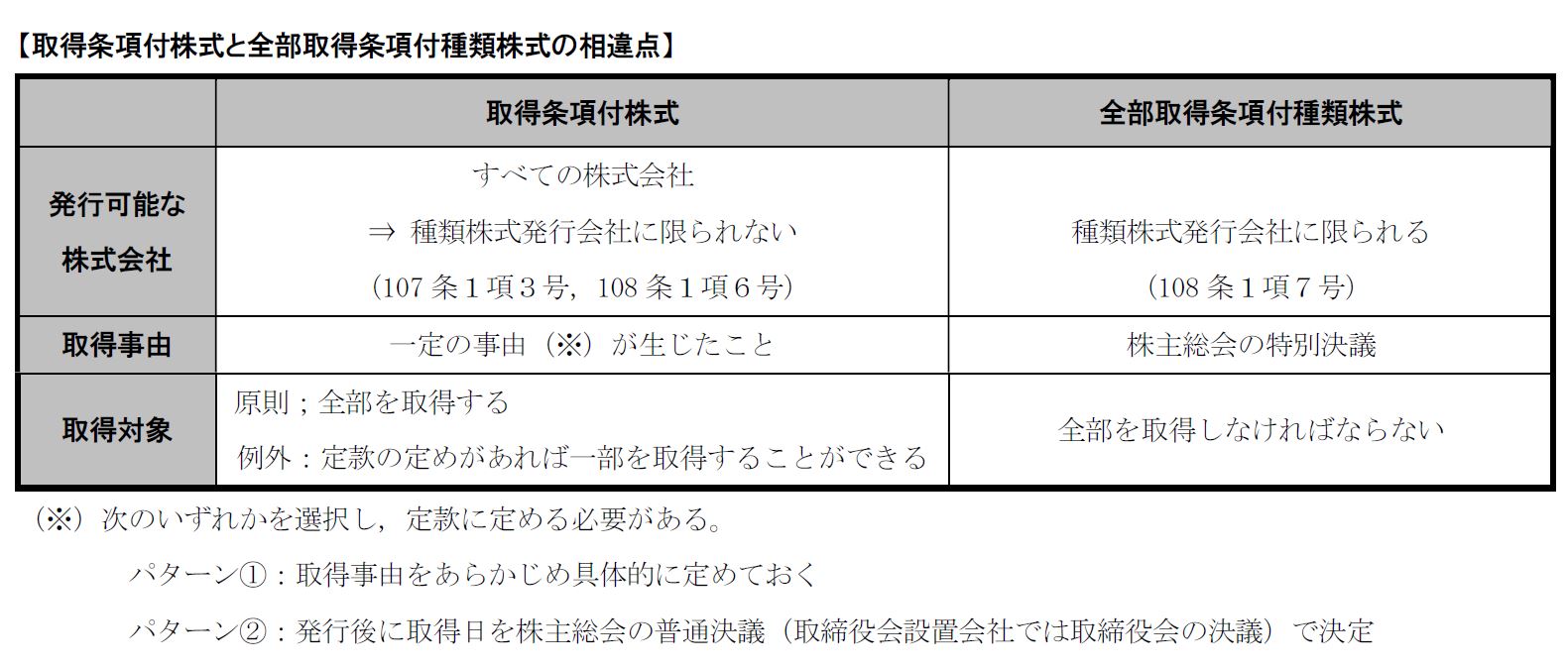

ここで,名前が紛らわしい取得条項付株式との相違点を確認しましよう。

その際,なぜ相違するのかは考える必要がありません。

会社法を作った人が様々な用途で使えるように,それぞれ違う制度にしただけと思ってください。

相違する理由を考え出すとドツボにはまるので注意です。

まず,両者は発行可能な株式会社が違います。

取得条項付株式は,種類株式発行会社であるか否かを問わず,すべての株式会社が発行することができます。

これに対して,全部取得条項付種類株式は,種類株式発行会社に限られます。

次に取得事由,つまり,会社が株式を取得することになる原因についてです。

取得条項付株式の場合は,一定の事由が発生したこと,入門講義では先ほど説明した条件型と期限型の2つをイメージしていただければOKです(表の下の※のパターン②は無視してください)。

これに対して,全部取得条項付種類株式は,取得事由を定款で定めるというわけではなく,会社法で取得事由が決まっております。全部取得条項付種類株式は,株主総会の特別決議を条件に取得がなされます。

最後に取得対象です。入門講義ではこの点について詳しく扱ってませんので,さらっと。

取得条項付株式は,原則としてその全部が取得されますが,例外として定款の定めがある場合は一部を取得することもできます。

これに対して,全部取得条項付種類株式は,名前に惑わされるなと言っておきながらですが,その名の通り,全部を取得しなければなりません。

② 拒否権付株式

拒否権付株式は,株主総会や取締役会の決議のほか,拒否権付株式を持っている種類株主が集まった種類株主総会の決議があることが必要と定められた株式です。

種類株主総会は,種類株主ごとに集まった総会です。

例えば,ある種類株式発行会社がA種類株式とB種類株式を発行している場合,A種類株主だけで集まって種類株主総会を開くということがあります。

どの決議事項に拒否権を与えるかは,定款で定めていきます。

例えば,株主総会で,取締役を選任することがあると思います。

そのとき,取締役の選任について拒否権を有する拒否権付株式が発行されている場合は,株主総会だけでは取締役の選任は有効になりません。

拒否権付株式を有する種類株主が集まった種類株主総会があってはじめて,取締役の選任が有効になります。

このように,拒否権付株式が発行された場合は,拒否権付株式を持っている種類株主の多数決がないと有効にならないということで,その種類株主達に拒否権を与えたのと同様の効果が生じます。

これをもって,拒否権が付いているという表現になるわけですね。

非常に強い権限が付されているので,俗に「黄金株」とも言われます。

例えば,取締役会で,多額の借財を決定することがあると思います。

そのとき,多額の借財について拒否権を有する拒否権付株式が発行されている場合は,取締役会だけでは取締役の選任は有効になりません。

拒否権付株式を有する種類株主が集まった種類株主総会があってはじめて,多額の借財が有効になります。

繰り返しになりますが,どの事項について拒否権を与えるかは定款で定めます。

定款で定めた事項について,株主総会の決議や取締役会の決議のほか,拒否権付株式を有する種類株主が集まった種類株主総会の決議が必要になります。

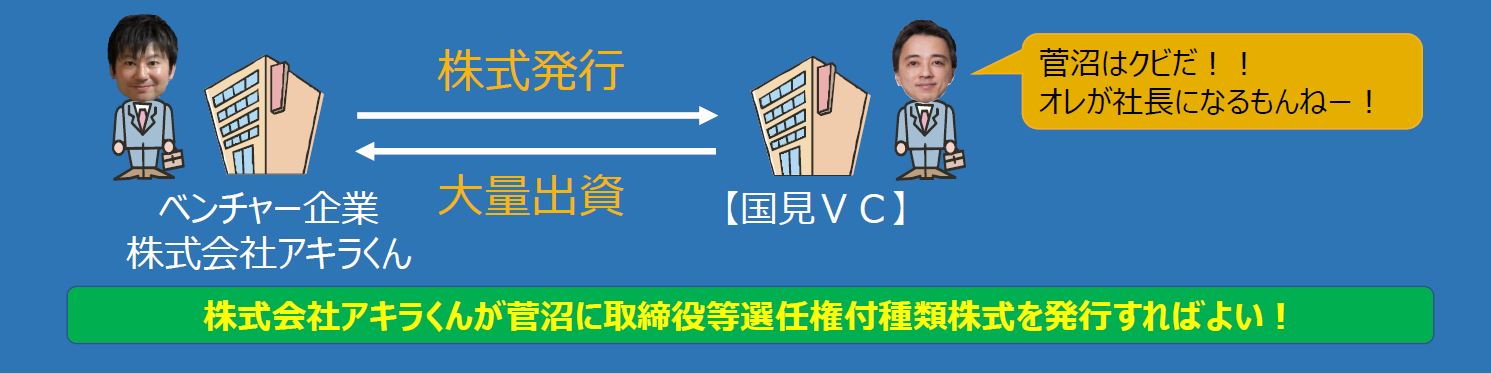

③ 取締役等選任権付種類株式

取締役等選任権付種類株式は,種類株主総会で取締役または監査役を選任することができる株式です。

つまり,取締役や監査役の選解任は株主総会の決議で行っていくのが原則ですが,この取締役等選任権付種類株式が発行されている場合は,種類株主総会の決議で選任等をしていきます。

取締役等選任権付種類株式は,議決権制限株式と同様に資本多数決によらない会社支配を行うことができます。

ベンチャー企業がベンチャー・キャピタルから多額の出資を受けたとしても,ベンチャー企業の創業者が自分の意思で取締役を選任することができます。

例えば,株式会社アキラくんがベンチャー企業だったとします。

資金が足りない株式会社アキラくんは,お金持ち国見さんが作った国見ベンチャーキャピタル(国見VC)に頼んで,大量に出資をしてもらって資金を調達するとします。

ただ,アキラくんの社長である菅沼は,株式を国見VCに大量に発行した場合であっても,自分がアキラくんの取締役となって経営したいと思うはずですよね。

このときに何も対策をしないと,大量に国見VCに株式を発行した結果,国見VCがアキラくんの議決権の過半数を持ってしまうことになります。

取締役は株主総会で選任しますので,国見VCが株式会社アキラくんの取締役を自由に決定できることになってしまいます。

そんな状況で,いきなり,国見VCが「菅沼は使えないからクビ!オレが社長になる!」といって,アキラくんの経営陣を一新してしまったとします。これでは,菅沼は納得いかないですよね。

そこで,アキラくんは,あらかじめ取締役等選任権付種類株式を菅沼に発行しておけばいいわけです。

そうすれば,アキラくんがどれだけ国見VCに通常の株式を発行しても,取締役を選ぶ権利は菅沼が持っていることになるので,めでたし,めでたしということになります。

要は,どれだけ出資を受けても,どれだけ株式を発行しても,ベンチャー企業の経営者は自分がその会社の取締役であり続けたいと思っている場合に,取締役等選任権付種類株式を発行して,自分でその株式を持っていれば,取締役は自分で決めることができるというわけです。

(6)種類株式についての定款の定め

株式会社が種類株式を発行するためには,一定の事項および発行可能種類株式総数を定款で定めなければなりません。

やはり,株式の内容は株主にとって重要事項だからですね。

9.株主平等原則

(1)意義

これも会社法の大原則の1つです。

株式会社は,株主をその有する株式の内容および数に応じて,平等に取り扱わなければならないとする原則を株主平等原則といいます。

趣旨は,株主が安心して出資することができるようにすることです。

出資して株主になっても会社が平等に扱ってくれないんじゃ,安心して出資できないですからね。

(2)具体的内容

➀ 内容に応じた平等

内容が違えば,内容に応じて異なる扱いをしてOKです。

つまり優先配当株が発行されている場合に,その内容に応じて優先配当株を持っている株主に優先的に配当するという行為は何の問題もなく,株主平等原則に違反しているわけではありません。

② 数に応じた平等

株主の持っている株式数に応じた平等を図る必要があります。

株式の内容が一緒であることを前提に,

1株につき100円配当するならば,1株持っている株主には100円,10株持っている株主には1,000円,1万株持っている株主には100万円を配当しなければならないということです。

(3)効果

株主平等原則は,強行法規性を有します。

つまり,勝手に違うルールを作ることはできません。

株主平等原則に反する定款の定めや株主総会の決議等はすべて無効です。

例えば,株主総会でこんな議案が可決されてもそれは無効です。

大株主であるAさんは1株につき200円配当

その他の株主は1株につき100円配当

(4)機能

株主平等原則は,資本多数決の濫用等から少数派株主を保護する機能を持ってます。

株主平等原則に違反した決議は無効です。

先ほど紹介した議案について,大株主がどれだけ株式を持っていても有効にすることはできないので,少数派株主も安心ということです。

(5)非公開会社における株主の属人的な取扱い

非公開会社は,株主の基本的な権利に関する事項について,株主ごとに異なる取扱いを行う旨を定款で定めることができます。

株主の基本的な権利は,先ほど紹介した3つです。

① 剰余金配当請求権

② 残余財産分配請求権

③ 議決権

つまり,非公開会社は,上記3つの基本的権利について,株主の有する株式の内容や数に関係なく扱うことを定款に定めることができるというわけです。

属人的な取扱いの具体例ですが,議決権であれば1株主1議決権(頭数多数決)や特定の株主の有する株式に対して複数の議決権を認めること等が考えられます。

この定款の定めをするためには,株主総会の特殊決議が必要です。

3項ではなく,4項の特殊決議が必要なので,最も重い決議が必要ということになります。

非公開会社のようにすべての株式に譲渡制限が付されているような株式会社では,株式の譲渡が頻繁に行われない結果,株主間の関係が緊密です。そんな非公開会社で,309条4項のように重い決議が可決されたのであれば,株主の有する株式の内容や数に関係なく扱ってもいいだろうということです。

10.譲渡制限株式の承認機関

譲渡制限株式は,譲渡をする際に株式会社の承認が必要ですが,承認機関については入門講義の段階で覚えておいてください。

株主総会の普通決議(取締役会設置会社では取締役会の決議)です。

定款に別段の定めを置くことができます。

以上,第4回のおさらいでした。

このチェックリストを使って,それぞれの問いかけに答えられるか確認してみてください!

第5回もがんばっていきましょう!

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。