2022年目標 企業法入門講義 復習ブログ 第5回

2022年目標の企業法入門講義がスタートしました!

この入門講義復習ブログは、入門講義を受講した方を対象に、講義内容の復習ポイントを説明していきたいと思います。

目次

1.自己株式の取得

(1)自己株式の取得規制

会社が発行した株式を自ら取得することを自己株式の取得といいます。

ソニーがソニーの株式を自ら取得することです。

会社法は自己株式の取得を認めていますが,何の制約もないと,つまり,野放しにしてしまうと弊害(4つ)が生じるおそれがあります。

弊害とは悪い影響が出るということです。

そこで,会社法は自己株式の取得について2つの規制を設けています。

1つ目が手続規制ですが,取得する際の手続に関する規制です。

ざっくりですが,取得する際はこういう手続を踏んでください,という規制ですね。

2つ目が財源規制ですが,財源確保に関する規制です。

ざっくりですが,取得する際は一定の財源が確保されている状態で取得してください,という規制です。

(2)自己株式取得の弊害

自己株式取得の弊害は全部で4つです。

➀ 資本維持の原則に反する

主に財源規制につながる弊害です。

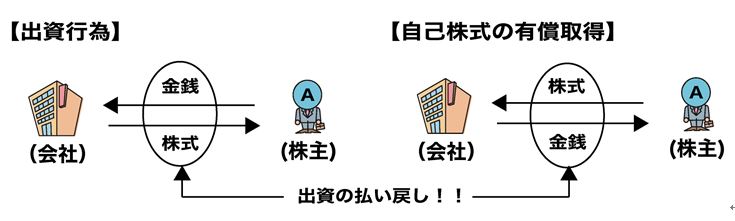

自己株式を有償取得すると,実質的には株主への出資の払戻しと同様の結果となります。

この図をご覧ください。

左側が株主になろうとする人が会社に出資をして株主になる場合を表しています。

そして,右側が自己株式の取得です。

会社とのやりとりを見ていただければわかるとおり,左側と逆の取引をしているので,自己株式の取得は実質的には出資の払戻しと同様の結果になるということです。

ここで,株主の責任が間接有限責任である株式会社では,債権者にとってあてになるのは会社財産だけですので,債権者を保護するために出資の払戻しは原則認められていません。

先ほど確認したとおり,自己株式の取得は株主への出資の払戻しと同様の結果となるので,会社法は財源規制という財源確保の規制を設けているということです。

具体的には,自己株式の取得は分配可能額の範囲内で行わなければなりません。

② 株主平等原則に反する

主に手続規制につながる弊害です。

株式会社が一部の株主からだけ高い金額で株式を買い取るようなことをした場合,会社が特定の株主を優遇することになるので,株主平等原則に反します。

例えば,株式会社アキラくんが大成功して,株主が1,000人いる大企業になったとしましょう。

菅沼は株主であり,取締役です。

そんなときに,株式会社アキラくんが自己株式を取得しようということで,菅沼の持っているアキラくんの株式をものすごく高い値段で取得する場合をイメージしてください。

アキラくん株式の株価が100円であるところ,1株1万円で菅沼から買い取ってあげる場合です。

1株1万円と高額で買い取ってくれるなら,株式会社アキラくんの他の株主も「自分のも買い取ってほしい!」と言いたくなりますよね。

このように株式会社が自己株式を自由に取得していいよ,というルールにすると,一部の株主だけを会社が優遇してしまう可能性があるので,会社法はそこに手続規制(取得する際はこういう手続を踏んでくださいという規制)を設けているということです。

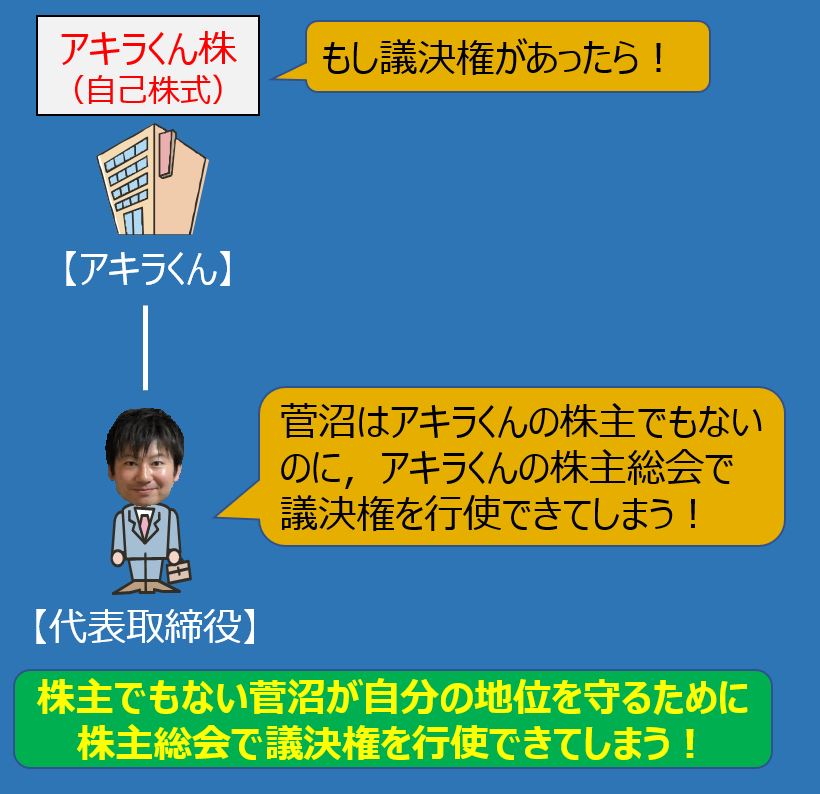

③ 会社支配の不公正を招く

取締役が自分の保身のために自己株式の取得を利用することが考えられます。

この弊害をイメージするためには,自己株式についての議決権の制限を理解する必要があります。

自己株式には議決権がありません。

自己株式に議決権があると,会社支配の公正の観点から望ましくないためです。

これはなぜでしょうか。

仮に自己株式に議決権があったら,という前提で具体例を使って説明していきしょう。

株式会社アキラくんが自己株式,つまり,アキラくん株を持っている場合を考えてください。

アキラくんの代表取締役は菅沼です。

このとき,もし,アキラくん株に議決権があったらどうなるでしょうか。

会社が所有する株式について議決権をどう行使するかは業務執行事項ですので,その決定をすることができるのは,その会社の取締役です。

したがって,アキラくんが有するアキラくん株について議決権をどう行使するかを決定できるのは,菅沼ということです。

菅沼はアキラくんの株を持っているわけではないですが,アキラくんの株主総会の決議に影響を及ぼすことができてしまいます。

株主総会では取締役の選任や解任を決めていきますよね。

例えば,自己株式に議決権があったら,菅沼が自分の解任議案に反対をしたり,自分にとって都合のいい取締役の選任議案に賛成したりと,自己株式の議決権を菅沼の身勝手な目的のために悪用することができてしまうわけです。

それはまずいだろうということで,自己株式には議決権はありませんよ,というルールにしました。

では,弊害の3つ目(会社支配の不公正を招く)に話を戻しましょう。

自己株式の取得が自由に認められると,自己株式には議決権がないのをいいことに,取締役が会社支配権を間接的に強化するための手段として使われてしまう結果,会社支配の不公正を招く結果となってしまいます。

わかりづらいので,ここでも具体例でいきましょう。

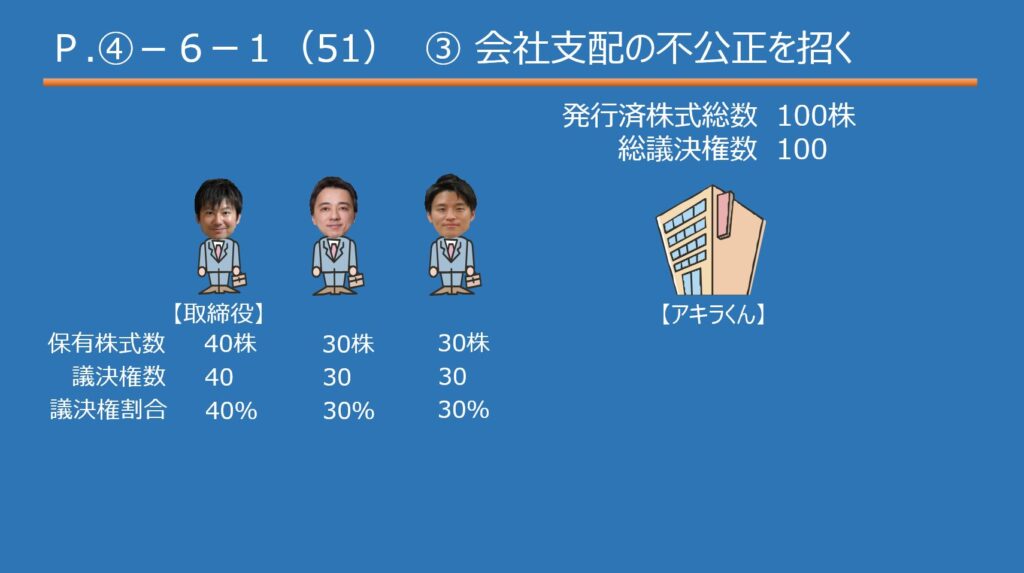

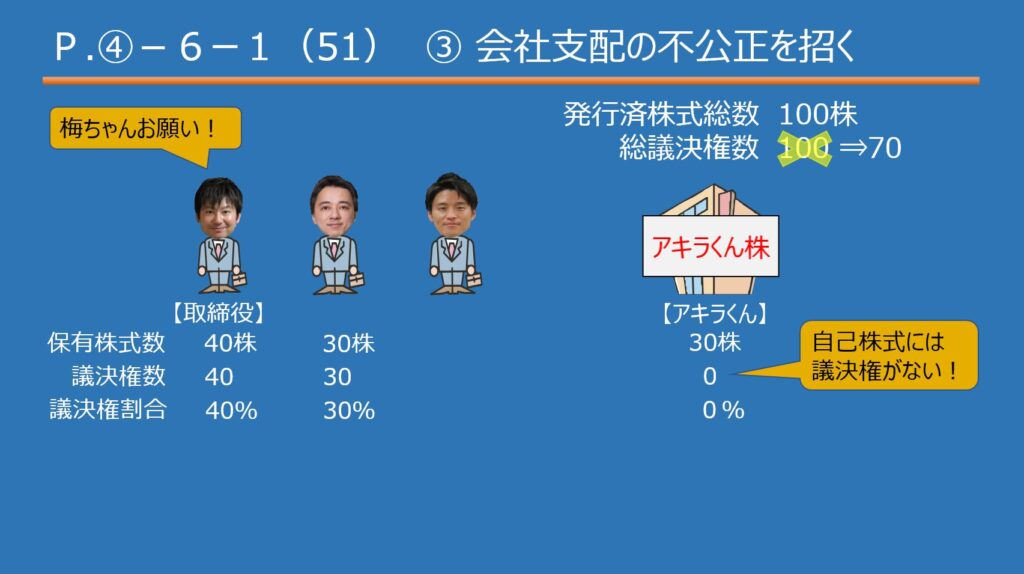

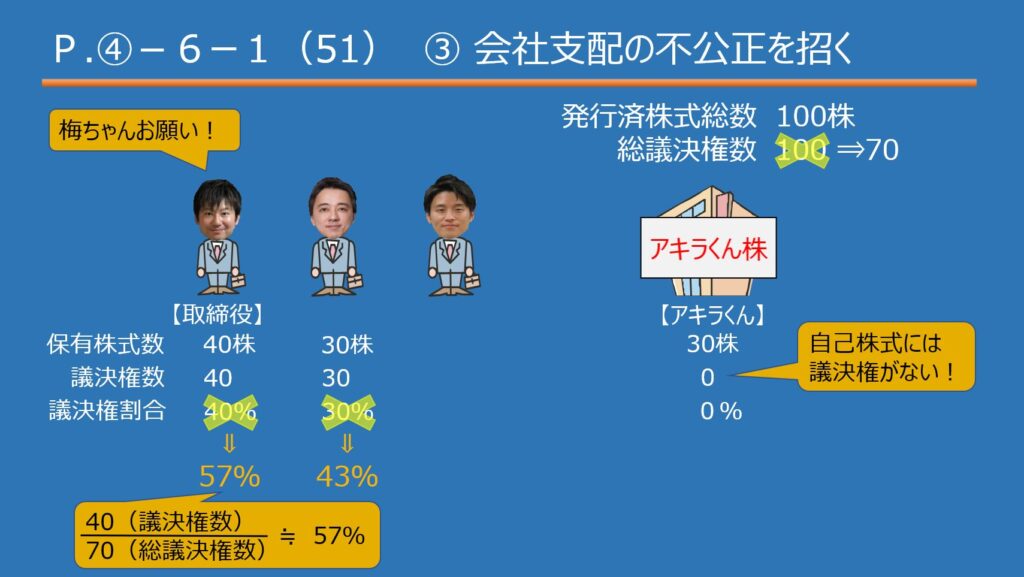

株式会社アキラくんが株式100株を発行している株式会社だとします。

株主は3人です。菅沼,国見先生,梅澤先生こと梅ちゃんの3人です。

それぞれ,40株,30株,30株持っていると仮定すると,1株1議決権の原則なので,40議決権,30議決権,30議決権ということで,議決権割合は,40%,30%,30%ということになります。

ここで,菅沼が,アキラくんの株主総会での議決権割合を高めたいと考えているとしましょう。

国見先生がいろいろと口を出してきてうるさいので,何とか菅沼だけで議決権の過半数を占めたいと考えているとします。

ただ,菅沼はお金がないので,株式を個人的に買い増す余裕はありません。

そんなとき,菅沼や国見さんが個人的に持っている株式の数はそのままで,アキラくんが自己株式の取得をすることによって,菅沼が議決権の過半数を占める状態に持っていくことができてしまいます。

これが自由にできてしまうと問題だということで,会社法は規制を設けているんですが,今は自由にできてしまうという前提で説明していきます。

どうするかというと,梅ちゃんに「アキラくん株を株式会社アキラくんに売ってください」,とお願いするわけです。

梅ちゃんの持っているアキラくん株をアキラくんが取得すると,残った株主(菅沼と国見さん)の議決権比率が増えます。

どんなからくりかというと,先ほど説明した「自己株式には議決権がない」という点がミソなんです。

ワタクシ菅沼の議決権比率は,自己株式を取得する前は40%でした。

そのうえで,梅ちゃんがアキラくん株をアキラくんに売却することで,自己株式には議決権はないことから,総議決権数が100議決権から70議決権に減ります。

そうすると,ワタクシ菅沼の議決権比率は,分子は40議決権のまま分母が70議決権に減りますので,57%くらいになって,個人的に株式を買い増すこともなく,株式会社アキラくんの議決権の過半数を占めることができてしまうわけです。

このように,自己株式の取得について何の制約もなかったら,つまり,自由に取得ができてしまうと,菅沼が自己株式の取得を利用して会社支配権を強化できてしまうので,そこに規制を設けていこうということです。

④ 株式取引の公正を害する

この弊害はざっくりで大丈夫です。

自己株式の取得を自由に認めると,内部者取引(インサイダー取引)が行われる可能性が高まります。

インサイダー取引は金融商品取引法で規制されているものですが,企業法の試験範囲外なので,詳しく知る必要はないです。

ざっくり,会社の重要な事実を一般に公表される前に知った人が,株式を売買する取引です。

みんなが知る前に抜け駆けしちゃうイメージです。

例えば,株式会社アキラくんが新製品の開発に成功したとしましょう。

「どんなに飲みすぎてもこれさえ飲めば二日酔いしない最強のドリンク(ガヌーのちから)」

発売したらきっとバカ売れです。

この新製品の発表をしたならば,株式会社アキラくんの株価はきっとうなぎのぼりでしょう。

この新製品発表前に,株式会社アキラくんがアキラくん株を大量に買い占めておいて,新製品発売を発表した後,株価が高くなったところで大量に売りまくる

会社自身は,当然,新製品の発売といった重要な機密事項を知っているので,こんなこともできてしまうわけですが,これでは不公平ですよね。

こういった,自己株式の売買で得しちゃおうということを防止するために,自己株式の取得には制限を設ける必要があるということです。

以上,様々な弊害を紹介しましたが,会社法はこれらの弊害を防止するために,自己株式の取得を禁止にはしませんが,手続規制と財源規制という規制を設けることで対応しているということです。

2.株券

(1)株券の意義

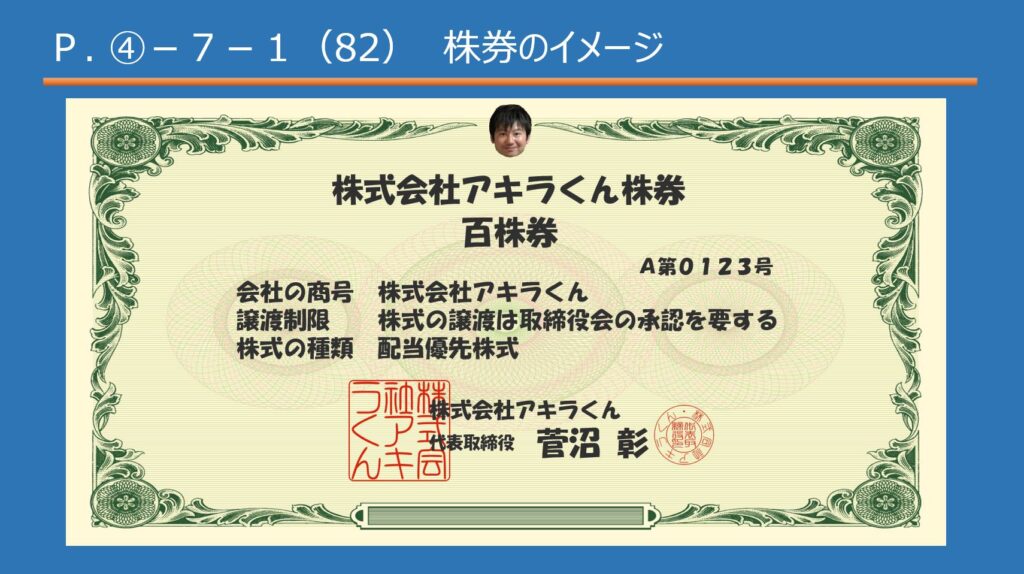

株券は,株式を表章する有価証券です。

株式は目に見えない権利(社員権)なので,それを紙に表して目に見える状態にしたものが株券です。

(2)株券不発行の原則

勘違いしがちですが,株式について株券が必ず発行されるわけではありません。

あくまで会社法では,株券不発行が原則です。

株券は,例外的に定款で定めることによって発行できるというルールなので注意しましょう。

(3)上場会社の場合

まず,おさえてほしい用語ですが,上場会社が発行する株式を「振替株式」といいます。

今後,振替株式といったら,上場会社が発行する株式なんだと,パッと出るようにしておいてください。

上場会社は迅速な決済を実現するためにすべて株券不発行です。

つまり,上場会社は株券を発行することができません。

3.株主名簿

(1)株主名簿の意義

株主名簿は,現在の株主に関する情報を記載した名簿です。

株主名簿には,株主の氏名や住所,持株数等が記載されます。

株主名簿制度の趣旨は,➀ 会社の事務処理の便宜,および,② 株主の利益を図ることです。

➀ 会社の事務処理の便宜

便宜は都合がいいという意味なので,「会社が事務処理をするにあたって都合がいい」ということです。

株式の譲渡は自由なので,株主はどんどん交代することが想定されますが,どんどん交代される株主を名簿もなく管理するのは大変です。

そこで,株主名簿があれば,会社は名簿を見るだけで,全株主の情報が一目瞭然になって楽ちんということです。

② 株主の利益

株主が権利行使する際に,毎度毎度,自分が株主なんだと証明するのはめんどくさいですよね。

そこで,株主は株主名簿に名前を載っけておくだけで,自分が株主なんだということをいちいち証明しなくても権利行使ができるので楽ちんということです。

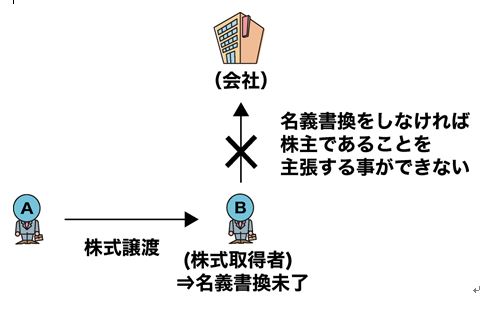

(2)名義書換の確定的効力

株主名簿に記載されている株主の名義が書き換えられることを名義書換といいます。

名義書換には様々な効力がありますが,入門講義では確定的効力だけ扱います。

株式取得者は,株主名簿の名義書換を受けない限り,株式会社に対して株主であることを主張できません。これを,名義書換の確定的効力といいます。

わかりやすく言い換えると,株主として扱ってほしいならば名義書換をしてください,ということです。

株式会社としては株主名簿だけを見て誰を株主として扱えばいいかを判断したいので,会社の事務処理の便宜を図るために,株主として扱ってもらうためには名義書換をしてくださいねというルールにしました。

(3)株式譲渡の方法と対抗要件(振替株式を除く)

ちょっと株主名簿の話から外れますが,株式譲渡の方法と対抗要件を説明します。

振替株式,つまり,上場会社の株式は除かれていますが,振替株式についてはレギュラー講義で扱います。

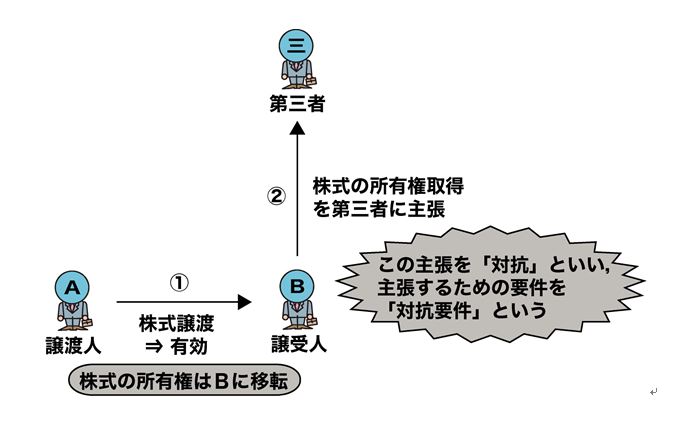

➀ 対抗の意味

「対抗」という新しい用語が出てきたので確認しましょう。

対抗はちょっと難しいですが,簡単な言葉で置き換えれば,主張すること,アピールすることだと思ってください。

対抗は,当事者間においてすでに成立した法律関係を,当事者以外の第三者に主張することです。

これをするために必要な要件を対抗要件といいます。

具体例を使っていきましょう。

AさんがBさんに株式を有効に譲渡した事例を考えます。

ここでいう「当事者間においてすでに成立した法律関係」は,AさんがBさんに株式を譲渡したことです。

有効に譲渡されると,株式の所有権はAさんからBさんに移転します。

つまり,株主がBさんになったということが,今回でいうところの成立した法律関係です。

ここで,Bが株主になったんだよということを当事者(AとB)以外の第三者に主張,アピールすることを対抗といって,主張するための要件を対抗要件といいます。

② 株券発行会社でない株式会社(株券不発行会社)の場合

株券不発行が原則なので,株券不発行会社は原則的な会社です。

株券発行会社でない株式会社は,当事者の意思表示のみによって株式を譲渡することができます。

株式会社および第三者に対する対抗要件は,株主名簿の名義書換となります。

③ 株券発行会社の場合

株券発行会社において株式を譲渡するためには,当事者の意思表示のみならず株券の交付が必要になります。

株式会社に対する対抗要件は,株主名簿の名義書換となります。

やはり確定的効力がありますので,株主として扱ってほしいなら名義書換をしてくださいということですね。

これに対して,株券が発行されていることから,第三者に対する対抗要件は株券を持っていることになります。

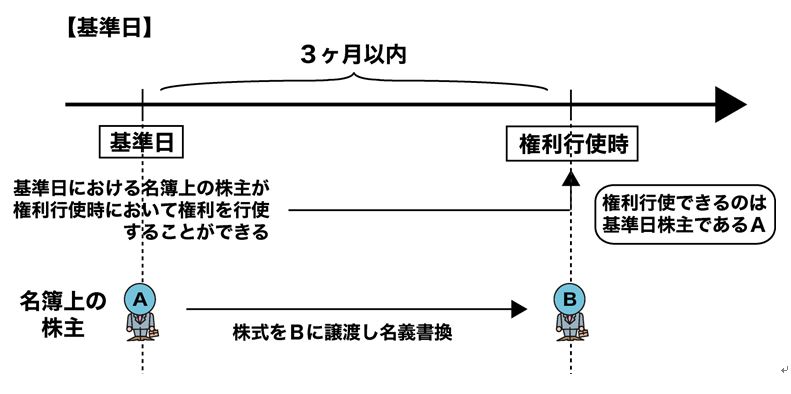

(4)基準日制度

基準日制度の趣旨は,前もって基準日を設けて権利行使できる株主を確定させることで,会社の事務処理の便宜を図ることにあります。

そもそもの原則論では,権利を行使できる株主は,権利行使時点で株主名簿に名前が載っている株主です。

議決権であれば株主総会の日ですし,剰余金配当請求権であれば配当の効力発生日です。

しかし,株主の人数が多い会社では,株主総会の日に「株式を譲り受けたので名義書換をしてください!」という人がどっと来られても対応するのが大変です。

さらに,株主総会を開くにしても,いつどこで開くのかというお手紙(招集通知といいます)を前もって出席者に送る必要があるわけですが,株主総会の日に名義書換がされた場合,そのお手紙はもともと株式を持っていた人に行っちゃっているはずです。

こういう不都合を解消しようということで,会社法は基準日制度を設けました。

株主総会開催日の前に基準日という日を設けておいて,その基準日に株主名簿に載っていた人に議決権を与えます。

招集通知もその人に送ります。

といった制度にすることによって,会社側も基準日に株主名簿に載っている人が権利行使者であると確定できます。

招集通知を前もって送ることもできますし,株主総会の日に名義書換がどっときて混乱するということもないので,楽ちんということです。

この基準日制度を利用するか否かは会社の自由です。

あまり基準日と権利行使時点が離れすぎるのもよくないので,その間は3か月以内でなければなりません。

4.キャッシュ・アウト

キャッシュ・アウトについては,「特別支配株主の株式等売渡請求」の箇所で説明しましたが,具体的な制度内容はレギュラー講義で扱います。

入門講義では,キャッシュ・アウトの意味だけがわかればOKです。

キャッシュ・アウトは,現金を対価として少数株主を締め出すことです。

その目的は,会社から少数株主を排除してその会社を完全子会社にすることにあります。

つまり,大株主が少数株主が邪魔だからということで,現金を渡して締め出したい,バイバイしたいという場合です。

そして,その会社の株式を100%持つことで完全なる支配下に置きたい,という場合にこのキャッシュ・アウトがなされます。

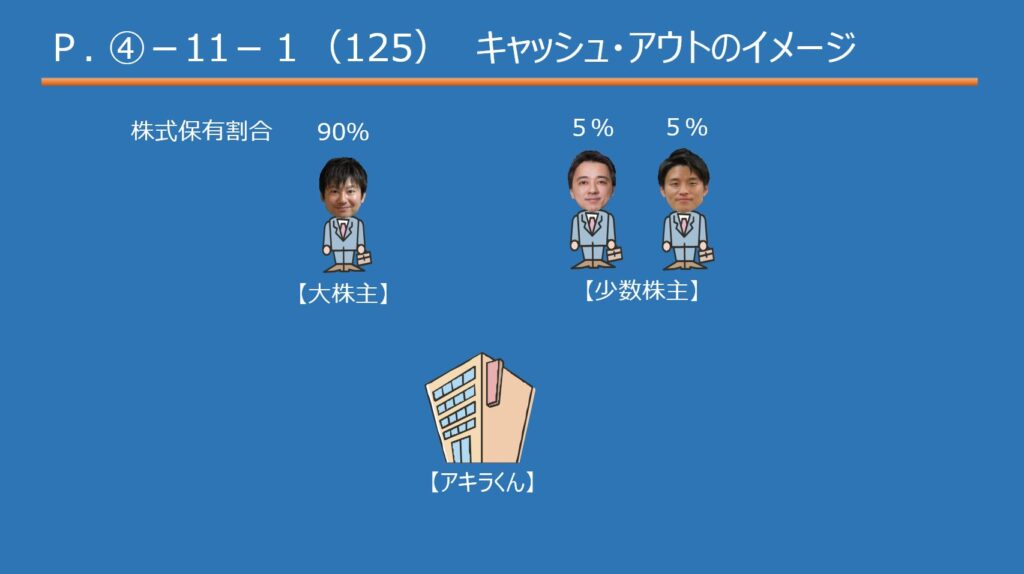

例えば,先ほどと同じ株主構成ですが,株式会社アキラくんの株主として,菅沼,国見さん,梅ちゃんの3人がいたとしましょう。

菅沼が大株主で90%持っています。

国見さん,梅ちゃんがそれぞれ5%ということで少数株主です。

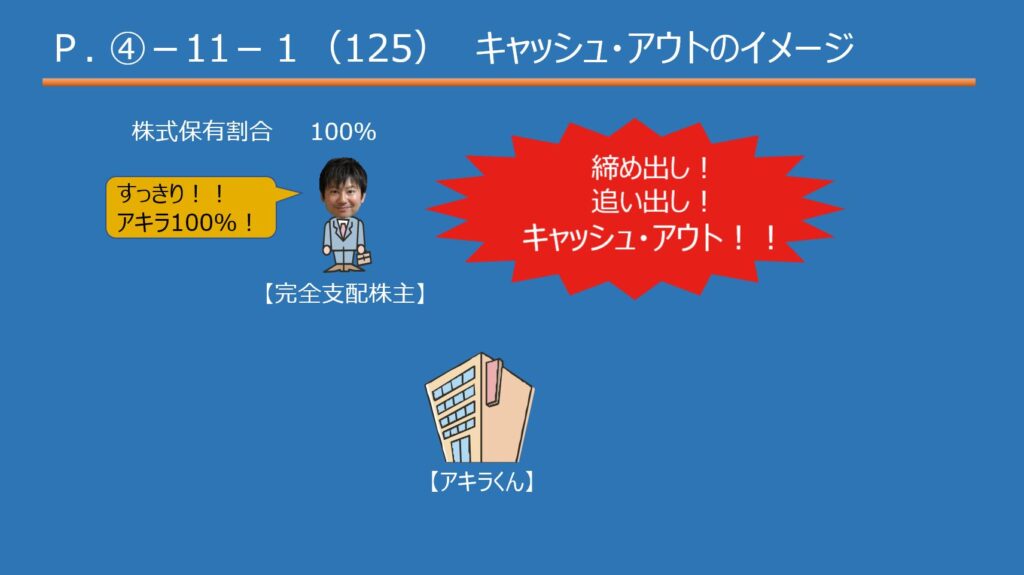

国見さんが口を出してきてうるさいのは先ほどの例えと一緒ですが,まさか梅ちゃんまでもがめんどくさくなってきた菅沼は,2人を完全に締め出して,アキラくん株100%を保有したくなったとしましょう。

これを実現するための手法はいろいろあります。手法の種類や具体的な方法はレギュラー講義でやりますので,詳しいことは気にしなくてOKです。

一番単純な方法だと,菅沼が国見さんと梅ちゃんから株式を奪って,対価としてお金を払ってバイバイしてもらう,つまり,2人にアキラくんの株主ではなくなってもらうわけです。

これをもって,菅沼はアキラ100%になります。

これが,キャッシュ・アウトです。

5.株式の消却・併合・分割・無償割当て・端数の処理

(1)株式の大きさ

株式の大きさは,そのままですが,株式の一つひとつの大きさです。

1つのロールケーキを10等分するか,2つに分けるかで一つひとつの大きさは変わると思いますが,そのイメージです。

株式の大きさを大きくした場合と小さくした場合でそれぞれメリット・デメリットがあります。

どっちかを取ると,どっちかが取れなくなる,いわゆるトレードオフの関係です。

株主管理コストは,例えば,招集通知の郵送費や剰余金の配当を振込みで行う場合の振込手数料をイメージしてください。

株式数が多い(つまり株式の大きさが小さい)と株主の数も多くなる可能性が高いので,こういった株主管理コストは高くなります。

株式の流通性は,株式の大きさを大きいと低下します。

例えば,1億円の出資を受けて株式会社を作りたいというときに,株式の大きさを大きくする場合,極端に2株しか発行しないと1株あたり5千万円になります。

その株式を買うことができるのは,5千万円をポンと出せるお金持ちだけになりますので,買おうと思う人が少なくなることから,流通性が低下するということです。

逆に株式の大きさが小さいと流通性が高まるといった具合です。

(2)株式の消却

株式の消却は,株式の大きさを変動させるものではないですが,ここで扱っていきます。

会社が持っている自己株式を消滅させることを株式の消却といいます。

株式会社が自己株式を取得しただけでは,株式は消滅しません。

自己株式を取得した後に,会社が「株式の消却」という選択をすることによって,株式は消滅していきます。

株式の消却をすることで株式は消滅することになるので,発行済株式総数は減少していきます。

(3)株式の併合

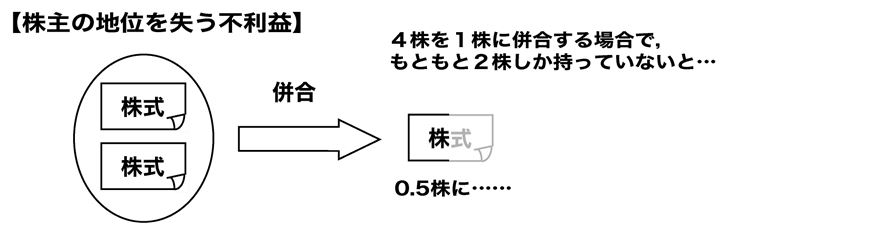

株式の併合は株式をがっちゃんこすることです。

2株を1株に合わせる,がっちゃんこするイメージを持ってください。

株式の併合によって,株式数は少なくなるので,発行済株式総数は減少します。

株式の併合をするには,株主総会の特別決議が必要です。

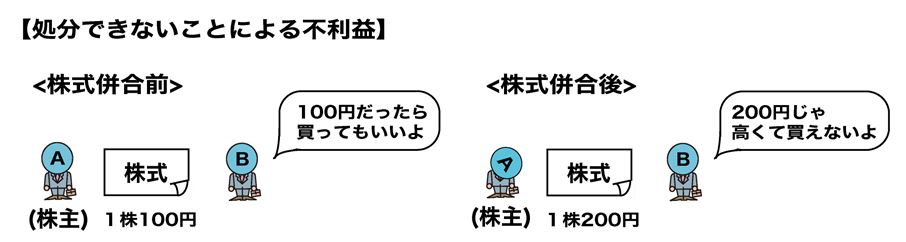

特別決議が要求されているのは,株式が大きくなるので,株主が株式を売ることができなくなるという不利益を被る可能性があるためです。

また,併合の割合によっては端数が生じることもありますので,その結果として,株主じゃなくなってしまう場合もあります。

1株に満たない場合は,もはや株式ではなくなります。

上の図で2株しか持っていなかった株主は,併合により株主ではなくなってしまいます。

このように株主に重大な影響が生じるということで,株主総会の特別決議が要求されており,取締役はその株主総会において,株式の併合を必要とする理由を説明しなければならないとされております。

(4)株式の分割

株式の分割は株式をさらに細かく分けることです。併合の逆パターンですね。

1株を2株にぱっかんと分割するイメージを持ってください。

株式の分割によって,株式数は多くなるので,発行済株式総数は増加します。

株式の分割をするには,株主総会の普通決議(取締役会設置会社では取締役会の決議)が必要です。

併合が特別決議だったのに比べて,基本的には株主に不利益はないので要件は軽いです。

分割は1株当たりの値段も下がるので,株式を売りやすくなりますし,株式数が増えるパターンなので,端数が生じても株主でなくなるということはありませんからね。

(5)株式無償割当て

株主に持株数に応じて,無償で株式を割り当てることを株式無償割当てといいます。

現時点の株主に追加で株式を無償で配るイメージです。

株式無償割当ては株式の大きさを直接変動させるものではないですが,追加で株式を配る感じなので,株主の持っている株式数は増えることになります。

つまり,株式の分割と実質的には同じ効果があるということです。

よて,株式の分割と同じように,株式の大きさは結果として小さくなります。

株式無償割当てをするには,株主総会の普通決議(取締役会設置会社では取締役会の決議)が必要です。

この点は株式の分割と一緒ですが,決定機関について定款で別段の定めを設けることができる点が株式の分割と違います。

(6)1株に満たない端数の処理

ここでは,株式に端数が生じた場合のざっくりとした対応だけわかってもらえればOKです。

株式に端数が生じた場合は,お金で解決されます。

つまり,端数になったらその端数に相当するお金が株主だった人に払われて終わりです。

先ほど説明した株式の併合や株式の分割によっても,割合によっては端数が生じます。

また,全部取得条項付種類株式を取得するときの対価として他の種類株式を交付することもありますが,その際に,例えば100株に対して他の種類株式を1株交付するという定めをしたならば,100株未満の持株数だった株主に交付される株式は端数になってしまうことになります。

入門講義の段階では,「株式に端数が生じた場合はお金で解決される」ということをしっかりとおさえてください。

6.単元株制度

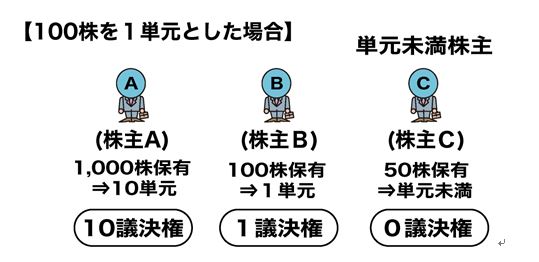

単元株制度は,1単元の株式数を決めて,1単元の株式について1個の議決権を認める制度です。

1単元の株式数は定款で定める必要があります。

複数の株式をまとめて1セットとして,1セットごとに1個の議決権を与えるイメージです。

100株で1単元と定款で定めた場合はこんな感じになります。

単元株式数を定款に定める場合は,定款の変更手続の原則どおり,株主総会の特別決議を要します。

単元未満株主は議決権がなくなりますので,株主に与える影響は大きいです。

したがって,取締役は,定款を変更する株主総会で単元株式数を定めることを必要とする理由を説明しなければなりません。

以上,株式に関して入門講義で説明したい事項は以上になります。

設立に入っていきましょう。

7.設立の全体像

株式会社の設立を学習する際は,設立手続の全体像を捉えるのが非常に重要です。

これから様々な設立に関する規定を学習していきますが,自分が今,設立手続のどこの段階を学習しているのかを常に意識しながら学習していきましょう。

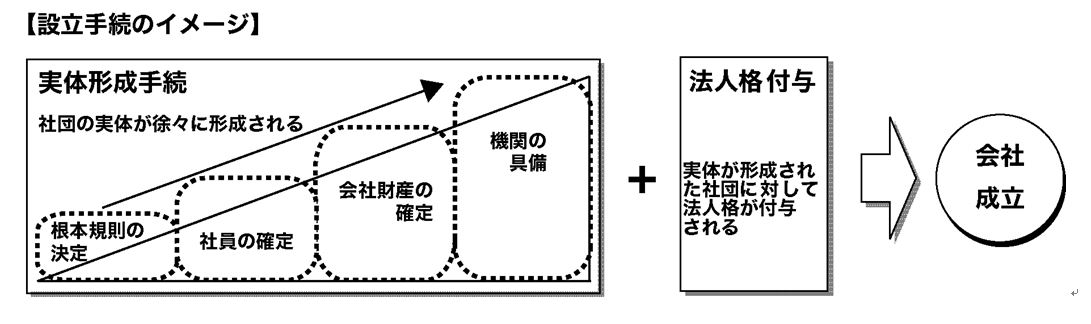

会社の設立には,「実体形成手続」と「法人格付与」という2つの側面があります。

会社はいきなりできるわけではありません。

社団に法人格を付与したものが会社ですが,まずは社団の実体を作っていって,そこに法人格を付与して会社が設立されていきます。

(1)実体形成手続

実体形成手続は社団の実体を作り上げる手続です。

① 社団の組織・活動などを定めた根本規則を決める(根本規則の決定)

② 社団を構成する社員を決める(社員の確定)

③ 社団の財産を集める(会社財産の確定)

④ 社団の活動を担う者である機関を決める(機関の具備)

この4つは順番も含めて言えるようにしておきましょう。

➀の根本規則とは,定款のことと思ってください。

つまり,➀ 定款を作って,② 株主を決めて,③ 会社財産をそろえて,④ 機関を決めるという順番で社団ができあがっていきます。

(2)法人格付与

社団の実体が形成された後ですが,設立の登記がなされることによってその社団には法人格が付与されます。

社団に対して法人格が付与されることによって会社が成立しますので,会社の成立のタイミングは設立登記のタイミングということになります。

※ 登記

登記はあまり馴染みがない方が多いと思いますが,国の制度です。

登記にもいろいろな種類があります。

企業法で扱うのは,商業登記というものです。

誰でも,手数料を払えば登記されている内容を見ることができます。

ざっくりですが,会社が取引をするにあたって重要な事項と考えられる事項を国にあらかじめ登録しておいて,その会社と取引をしようとする人がその内容をいつでも見れるようにした制度です。

登記される事項は,取引をする者の利益を保護するために重要とされている事項です。

ビジネスでより多くの利益を上げるためには,大量の取引を迅速に行っていく必要がありますが,その際に,いちいち,取引相手の内容や誰が権限を持っているかといった情報を取引しようとする人が各自で調査しなければならないとなると,時間もかかりますし,お金もかかって大変です。

その会社が本当に存在するのか,目の前にいる人間は本当にその会社の代表取締役なのか,仮に登記制度がなかったら,いちいち自分で調査しなければならないわけです。

探偵を雇って調べなければならないとなると,時間もお金もかかって大変ですよね。

そこで,取引をする際に重要と考えられる事項(例えば,資本金の額や取締役の氏名等)を事前に登録して誰でも見れるようにしておくことにしました。

取引する人が気になるだろうなーという事項はあらかじめ国に登録させておいて,誰でも見れるよという制度にしておくことで,ビジネスが円滑にできるようにしようということです。

以上,登記制度の説明ですが,登記される事項と定款の記載事項をごっちゃにする人が多いので要注意です。

定款は会社が内部的に定めた基本ルールでした。

内部的に定めたルールを取引する人にも示す必要がある場合は,定款記載事項がそのまま登記事項になることもありますが,全く別物なので注意しましょう。

定款・・・会社が内部的に定めた基本ルール

登記・・・取引しようとする人に与える情報

8.株式会社の設立手続

(1)発起人

発起人は,定款を作成して設立手続を進めて行く人,株式会社設立の実質的な企画者です。

発起人は設立にあたって株式を引き受ける者なので,最終的には設立した株式会社の株主となります。

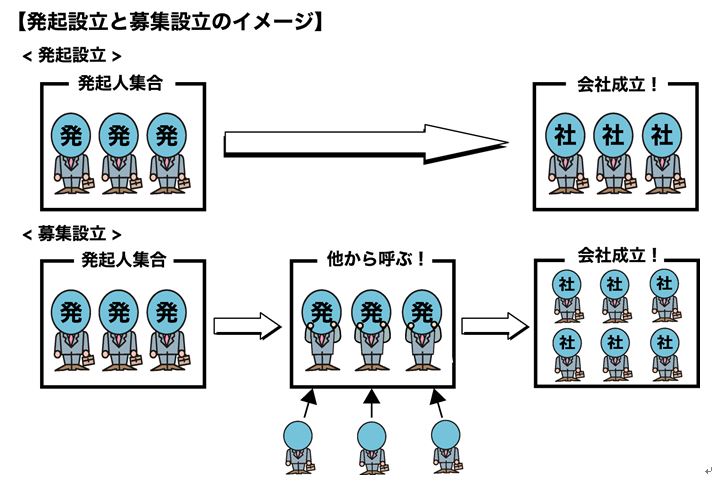

(2)発起設立と募集設立

設立手続の方法には,発起設立と募集設立があります。

発起設立は,設立時発行株式の全部を発起人が引き受ける方法で,募集設立は,設立時発行株式の一部を発起人が引受け,残りは他から引受人を募集する方法です。

実務はほとんど発起設立の方法で株式会社は設立されておりますが,受験上はどっちもよく出ます。

両者は,① 根本規則の決定,② 社員の確定,③ 会社財産の確定,④ 機関の具備という実体形成手続があるという点で共通しますし,設立登記により会社が成立するという,法人格の付与についても共通します。

つまり全体像は一緒です。

ただ,各設立手続の規制については様々な相違点があります。

細かいところはレギュラー講義でやっていきますね。

9.定款

発起設立・募集設立に共通して,最初の実体形成手続です。

根本規則,つまり定款の決定について見ていきます。

(1)定款の作成

定款は発起人が作ります。

会社設立時に作成された最初の定款を原始定款といいます。

定款は発起人が作る会社の内部的なルールです。

自分の会社のルールを自分たちで決めたものという感じですね。

定款は自治規範といわれます。

自分達でルールを作って自分達で治めるのが自治ですので,定款はまさに自治規範ですね。

定款は内部的なルールなので,会社内部者(発起人,株主等)を拘束するものです。

当たり前ですが,会社の外部者を縛るルールを定めても無効です。

トヨタが定款で

「日産が新車を作るときは,トヨタの承認を得る必要がある」

みたいなルールを定款で定めても拘束力なんてあるはずありません。

(2)公証人の認証

公証人は,定款が適法だとお墨付きを与えてくれる人です。

定款は,公証人の認証を受けないと効力が発生しません。

つまり,公証人の認証を受けなければ,定款が有効なルールにならないんだということです。

公証人の認証を受けてはじめて,定款は会社のルールとして機能します。

株式会社は大規模な会社を前提にした制度です。

多数の株主による出資が考えられますし,機関も複雑になることが想定されます。

参加者が多ければ多いほど,定款の内容(ルール)について争いが起こる可能性が増えます。

そんなとき,ちゃんと適法に作って公証人がOKと言ってくれたという事実があれば,争いも防ぐことができるということです。

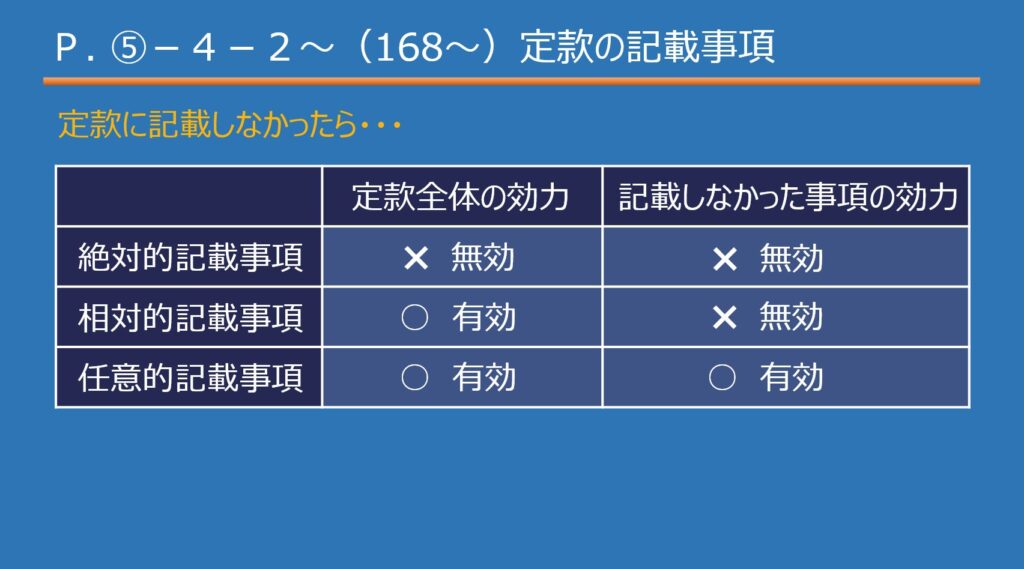

(3)定款の記載事項

定款の記載事項は,➀ 絶対的記載事項,② 相対的記載事項,③ 任意的記載事項の3つに分けることができます。

➀ 絶対的記載事項

絶対的記載事項は,定款への記載が絶対的に求められるものです。

絶対的記載事項が記載されていないものは,そもそも定款ではない,会社の内部的なルールとして有効なものにならないということです。

絶対的記載事項は,次の6つです。

① 目的

② 商号

③ 本店の所在地

④ 設立に際して出資される財産の価額またはその最低額

⑤ 発起人の氏名・名称および住所

⑥ 発行可能株式総数

④の「設立に際して出資される財産の価額またはその最低額」の記載は,どのくらいの資産規模の会社を作ろうとしているのかを会社の内部的なルールで決めておこうということです。

確定額ではなく,出資が予想される金額の最低額を定めておけばOKです。

また,資本金の額は,定款に記載する必要はありませんので注意ですが,先ほど説明した登記事項には該当します。

定款の記載事項と登記事項をごっちゃにしないでくださいね,と先ほど説明しましたが,その典型例だと思ってください。

② 相対的記載事項

相対的記載事項に分類される事項を有効に会社のルールとするためには,定款に記載しなければなりません。

つまり,会社のルールとして定めたい場合は定款に記載しなければならないということです。

具体的には,株券の発行は定款の相対的記載事項とされております。

株券は不発行が原則ですので,何の定めもない場合は,株式会社は株券を発行することができません。

例外的に定款で定めることにより株券を発行することができます。

つまり,「当社は例外的に株券を発行する」というルールを定めたい場合は,必ず,定款に記載する必要があるということです。

また,単元株式数の定めも定款の相対的記載事項です。

これもおさらいですが,単元株式数(1単元の株式数)は定款で定める必要があります。

つまり,単元株制度を採用する場合は,必ず,定款に記載する必要があるということです。

あと,「変態設立事項」も相対的記載事項です。

変態設立事項は後で詳しくやります。

③ 任意的記載事項

任意的記載事項は,会社のルールにしたい場合に,必ずしも定款に定める必要がない事項です。

つまり,会社のルールにしたいときに,定款で定めても当然いいんですが,定款以外の規則(会社の内部規則のような簡易的なもの)を作って,そこに定めてもOKとされている事項です。

定款で定めなくてもルールとして有効に機能するのに,なんで定款に記載するの?という疑問が出てくると思いますが,その理由として,まずはルールが明確になるというメリットがあります。

やはり,内部ルールは定款で定めるのが一番わかりやすいですからね。

また,定款の変更には特別決議が必要なので,ルール変更も簡単にはできません。

つまり,定款に定めることにより,ルールの存在や内容を周知徹底できますし,また簡単にルールを変更することができなくなるということです。

よって,明確にしたい,かつ,簡単に変更できない厳格なルールにしたいというものは定款に記載されることになります。

具体的には,取締役の人数が定款の任意的記載事項です。

「取締役の員数は5人以内とする」

というルールは定款で定めても,定款以外で定めても有効なルールになります。

10.変態設立事項

(1)変態設立事項の意味

変態とは,通常の状態(常態)ではないという意味です。

変態設立事項

ちょっと名前が変ですが,要は,特別な手続が必要な事項と思ってもらって大丈夫です。

どんな事項が特別な手続が必要な事項なのか,特別な手続とは何かについてを,入門講義でちょっとだけですが,説明していきます。

変態設立事項は4種類ですが,入門講義で扱うのは3つです。

➀ 現物出資

② 財産引受け

③ 設立費用

変態設立事項は,定款の相対的記載事項です。

つまり,変態設立事項を会社のルールとして機能させるためには,定款に記載しなければなりません。

(2)変態設立事項の趣旨

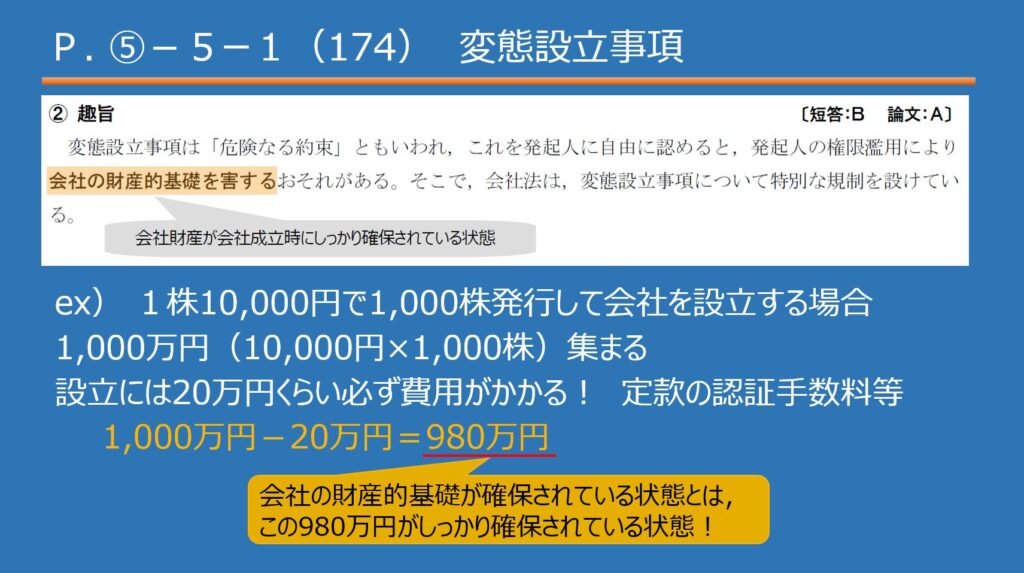

変態設立事項とされているものを自由に認めると,会社の財産的基礎を害するおそれがあります。

会社の財産的基礎が確保されているとは,どんな状態かというと,会社財産が会社成立時にしっかり確保されている状態というイメージです。

例えば,1株10,000円で1,000株発行して,会社を設立する場合を考えましょう。

全員が予定通り出資をしたと仮定すると,10,000円×1,000株で1,000万円が会社に集まります。

そのうえで,この1,000万円が会社の成立時にそのまま残っているかというと違います。

会社を作るにしても,絶対かかってしまうお金があるんですね。

それが大体,20万円くらいです。

定款の認証手数料とか,登記をする際の登録免許税とか,どんなにがんばってもこれくらいはかかってしまいます。

したがって,どんなにがんばっても,会社に残るのは1,000万円-20万円=980万円くらいです。

これは仕方のないことです。

会社の財産的基礎が確保されている状態というのは,この980万円がしっかりと会社の成立時に確保されているという状態です。

逆に会社の財産的基礎を害するということは,この980万円がしっかり確保されていない状態ということです。

変態設立事項とされている4つは,野放しにすると,つまり,何の規制も及ぼさないと会社財産が会社成立時にしっかり確保されないおそれがあるということで,特別な規制が設けられているということです。

(3)変態設立事項の規制

会社法は,変態設立事項を定款の相対的記載事項と位置づけております。

また,原則として,裁判所が選任した検査役の調査が必要になります。

検査役は変態設立事項が妥当か否かをチェックする人です。

チェックをした結果,定款に記載された事項が不当と認められた場合は,裁判所がその定款記載事項を変更する決定をしていくことになります。

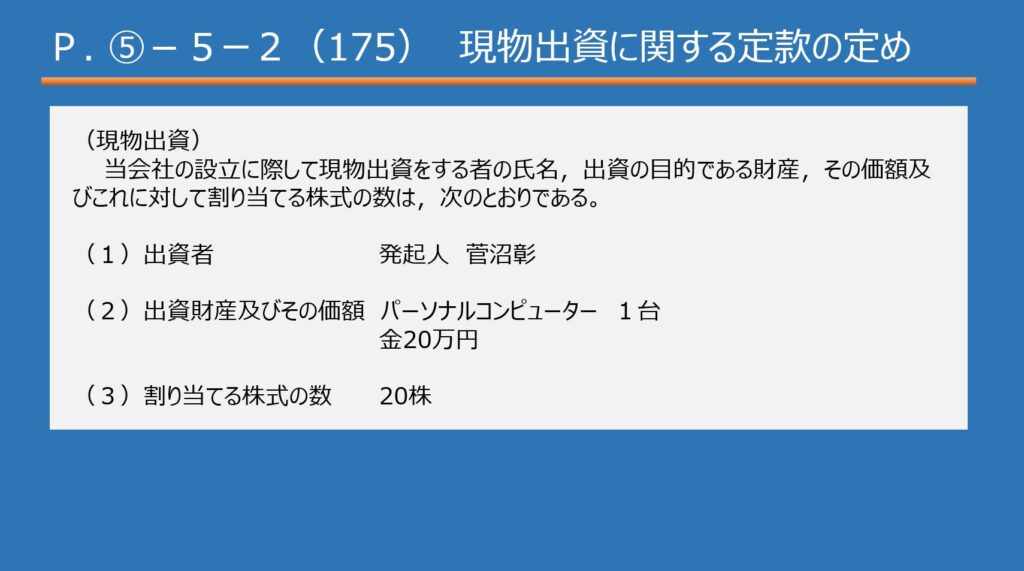

(4)現物出資

➀ 意義

お金以外の財産を出資することを,現物出資といいます。

土地や車,有価証券といった財産的な価値のあるお金以外のものを出資することですね。

現物出資は変態設立事項,変態設立事項は定款の相対的記載事項ということで,現物出資をするときは,定款に何をいくらで出資するのかを記載していきます。

② 現物出資をする資格

設立の段階で現物出資をすることができるは,重い責任が課せられている発起人だけです。

つまり,設立時募集株式引受人は現物出資をすることができません。

詳しくはレギュラー講義で扱いますが,発起人は,会社が成立しなかった場合は全責任を負うことになります。

そのくらい重い責任が課せられているからこそ,その見返りとして,現物出資という特別な行為が認められております。

③ 規制の趣旨

現物出資が金銭出資と決定的に違う点は,財産の価額評価が必要になるということです。

お金の場合は簡単です。

1万円札が1,000枚あったらそれは1,000万円です。

これに対して,土地の場合はその土地がいくらなのかを評価する必要があります。

この土地を10億円で出資するよ,という場合でも本当にその土地が10億円の価値があるのか評価する必要があるということです。

仮に,財産が過大評価(例えば,1億円の土地を10億円で現物出資する場合)された場合は,その財産を出資した人に通常よりも多くの株式を与えることになってしまいますし,会社の財産的基礎を害します。さらに,株式引受人間でも不平等が生じます。

本来ならば1億円しか出資していないにもかかわらず,10億円分の株式をもらえてしまうわけですから,通常よりも多くの株式を与えることになってしまうという点はOKだと思います。

現物出資者は,ちゃんと10億円出資した人と同じだけの株式がもらえるので,不平等が生じますよね。

また,会社の財産的基礎を害するのは,本来であれば,10億円の財産が会社に確保されなければならないにもかかわらず,9億円低い1億円の財産しか出資されていないためです。

つまり,会社の成立時に財産がしっかり確保されていない状態になってしまうということです。

以上のことを防ぐためには,財産の価額評価が必要ということで,現物出資財産は変態設立事項として規制されております。

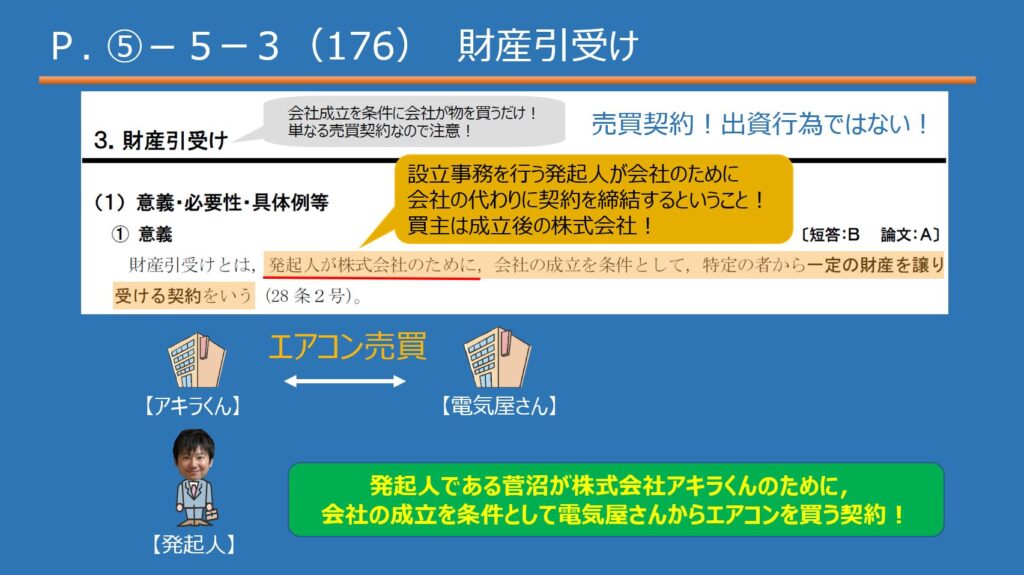

(5)財産引受け

➀ 意義

財産引受けがどういう行為か,難しく考えがちですが,要はこういうことです。

「会社成立を条件に会社が物を買う契約」

あくまで会社が物を買う契約なので売買契約です。出資行為ではありません。

この点について勘違いが今後起こりがちなので,注意してください。

例えば,菅沼が発起人となって株式会社アキラくんを設立する場合を考えましょう。

菅沼はとても暑がりなので,エアコンがないと仕事になりません。

そこで,発起人菅沼がアキラくんの設立事務の一環として,アキラくんが成立することを条件に電気屋さんとエアコンを買う契約を締結しました。

この契約がまさに財産引受けです。

② 規制の趣旨

財産引受けによって購入する財産も価額評価が必要です。

やはり過大評価すると,会社の財産的基礎を害するからです。

例えば,1億円の土地を10億円で買ってしまうと,会社成立時にいきなり,会社財産が9億円減ってしまうことになりますからね。

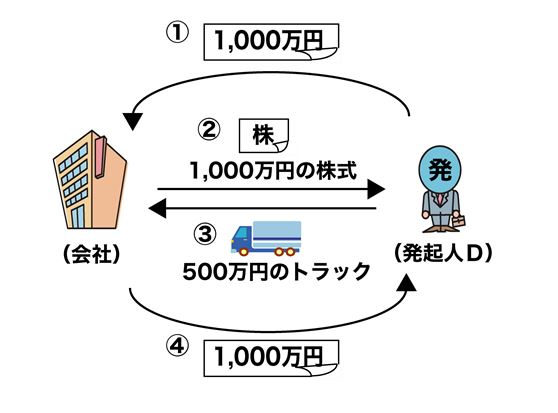

また,財産引受けが自由に認められると,先ほど説明した現物出資規制を潜脱(法の網を潜り(くぐり)抜けるイメージ)する方法として利用される可能性があります。

テキストの例で行きましょう。

仮に財産引受けについて何の制約もなかったらという前提で考えてください

500万円のトラックを何とか1,000万円ということにして,会社に出資したいという場合を考えます。

その際,現物出資という形を取ると検査役に価額が調査されてしまうので,発起人が「金銭出資+財産引受け」という合わせ技を使って潜脱しようというわけです。

まず,発起人が1,000万円金銭出資をして,それと同時に,500万円のトラックを1,000万円と言い張って発起人が会社に売るという財産引受けをしたとします。

この図をご覧ください。

上の➀と④は1,000万円がブーメランされているだけなので,結果的に何も起こっていない,相殺されます。

残った②と③だけ見ると,500万円のトラックが提供されて,1,000万円の株式を発行してもらってますので,結局は,500万円のトラックを1,000万円と言い張って現物出資したのと同じことができています。

これによって,価額調査を受けることなく,現物出資と同じことができてしまう,現物出資規制が潜脱されてしまうということで,財産引受けについても変態設立事項として規制されております。

(6)設立費用

設立費用は,会社の設立のために必要な費用です。

設立費用について,本当に会社の設立に必要な費用であって,金額も適切なら問題ないです。

では,何が問題になるのかというと「ムダづかい」です。

例えば,設立事務所をどうしても借りなければならない場合を考えましょう。

その家賃等が適切な金額だったら問題ありませんが,例えば,ホテルのスイートルームを何日も借りているというような場合は,さすがに使いすぎ,ムダづかいだよねということになります。

そういったムダづかいを排除したいということで,設立費用は変態設立事項として規制されております。

11.社員の確定

実体形成手続の2つ目です。

実体形成手続の順番もしっかりとおさえましょう。

入門講義では,この1点だけ確認すればOKです。

発起人は,設立時発行株式を1株以上引き受けなければならないとされております。

この理由は単純で,発起人は設立企画者,つまり会社を作ろうと思った人なので,1株も引き受けないのは無責任でしょということです。

12.会社財産の確定

実体形成手続の3つ目です。

(1)全額出資

発起人や設立時募集株式引受人は,設立に際して財産を会社に出資しなければならないわけですが,その際は全額の出資が求められます。

全額出資が求められるのは,資本原則のひとつ,資本充実の要請です。

会社の財産しか頼りにならない会社債権者を保護するために,スタート段階で全額の出資が求められます。

(2)払込取扱機関への払込み

金銭出資の場合は,発起人が定めた払込取扱機関(銀行)に振り込む必要があります。

発起人にお金を手渡しだと証拠が残らないからです。

振込ならば,振り込まれたという証拠が残ります。

債権者としてはしっかり出資がされているかが心配なので,証拠が残る銀行への振込みを義務づけているということです。

(3)現物出資をすることができるのは発起人だけ

おさらいですが,現物出資をすることができるのは発起人に限られている点に注意しましょう。

13.機関の具備

実体形成手続の4つ目です。

具体的な内容は確認しませんでしたが,機関を定めることで実体形成手続が終結します。

以上,第5回のおさらいでした。

このチェックリストを使って,それぞれの問いかけに答えられるか確認してみてください!

次回は最終回,第6回になります!

がんばっていきましょう!

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。