【2026年】USCPA試験の「BAR」とは?特徴や対策、傾向まで徹底解説!

USCPA(米国公認会計士)は、米国各州が認定する公認会計士資格で、国際的に広く知られています。本記事で取り上げる「BAR(Business Analysis and Reporting)」は、2024年に変更された試験制度で新たに設けられた選択科目のひとつです。必須科目である「FAR」を前提としており、会計に関する知識や分析力が求められます。その出題範囲の特性から、選択科目の中でも比較的選ばれやすく、早い段階から対策を始める方が多い科目でもあります。

そこで本記事では「BAR」の試験内容や難易度、対策方法、合格率などをわかりやすく解説していきます。試験制度についても触れているので、これから受験を検討している方はぜひ参考にしてみてください。

目次

USCPA試験(米国公認会計士)とは

繰り返しになりますが、USCPA(米国公認会計士)試験は、世界150か国以上、約40万人が取得する国際的に認知された会計資格のひとつです。資格取得にあたって、会計・監査・税務・ビジネス法務などを幅広く学ぶことができ、実務に直結する知識やスキルが問われます。会計や財務のプロフェッショナルであることはもちろん、英語力があることを証明できる資格なのです。

日本の公認会計士試験は受験条件がなく誰でも受験可能ですが、USCPA試験の受験条件は州ごとに定められています。「学位要件」と「単位要件」の大きく2つの条件があり、出願する州によって細かな条件が異なります。

まず学位要件としては、原則として四年制大学の学士(学士号)が必要となります(※)。どの州で出願するのが適しているかは、学歴やこれまでに取得した単位によって異なるため、各州の条件や特徴を確認したうえで、自分の状況に合った州を選ぶことが重要です。

そして単位要件では、会計科目やビジネス科目で一定の単位を取得していることが求められます。一般的には、会計単位24単位以上、ビジネス単位24単位以上といったような単位要件が設定されています。日本の大学を卒業された方の場合、会計単位が足りないケースが多く、試験勉強とあわせて「単位取得」も検討する必要があります。こうした事情を踏まえ、多くのUSCPA予備校では、米国大学と提携したオンライン講座などを通じて、不足単位を補える仕組みを用意しています。

このようにUSCPA試験では、「どの州で受験するか」「単位をどう補うか」など合格に向けた“戦略設計”が重要になります。

単に試験勉強を始めるだけでなく、出願州の選定や単位要件の確認も含めて、早い段階から計画的に準備を進めることが、合格への近道といえます。

※モンタナ州は高卒や専門学校卒でも学歴要件を満たせます

USCPAの試験科目について

USCPA試験は必須科目と選択科目に分かれ、必須科目では基礎的な内容が、選択科目ではより深い知識と理解が求められます。

受験者は必須3科目に加え、選択科目から1科目選び、計4科目を受験し、そのすべての科目での合格が求められます。

【USCPA試験】必須科目

必須科目は、FAR、AUD、REGの3つです。公認会計士として必要な基礎知識やスキルが問われる試験です。

FARでは、企業会計が約8〜9割、政府会計・非営利組織会計(※)が約1~2割出題されます。日商簿記2級程度の知識があると取り組みやすく、この科目をきちんと学習し、仕訳をしっかり身につけることが全科目の土台になります。

AUDでは、監査・証明・レビュー業務に関する問題が約8割、職業倫理が約2割出題されます。暗記だけではなく、理解力が問われる科目で、実務経験や英語力が不足していると苦戦しやすい科目です。財務諸表の理解が前提となります。

REGでは、連邦税法の問題が7割、ビジネス法と職業倫理が3割出題されます。連邦税法が中心で、計算問題が多く日本人が比較的取り組みやすい科目です。比較的簡単な問題も多く、得点源となります。

※政府会計は州や地方自治体、非営利組織会計は学校や医療・福祉団体などの会計基準等が出題範囲となります。

【USCPA試験】選択科目

選択科目は、BAR、ISC、TCPの3つです。必須3科目に比べて、より幅広く、かつ踏み込んだ知識が求められます。「BAR」の詳しい試験内容については後ほど詳しく解説していきますが、ほか2科目の概要は以下の通りです。

ISCは、IT監査、データガバナンス、サイバーセキュリティ、システム監査(SOC業務)に関する専門知識を問う科目です。必須科目のAUDをよりIT寄りに深めた科目といえます。

TCPは、個人・法人のタックスプランニングや連結納税、贈与税などを扱う税務に特化した科目です。税金に関する深い知識を問われ、REGの内容を掘り下げた科目といえます。

USCPA試験の出題形式

前提となりますが、USCPA試験はコンピュータ形式(コンピュータのモニターに出題される問題に解答を入力する)で、1科目4時間の試験です。

各科目とも5つのテストレット(Testlet/問題群)に分けられていて、テストレット1から順に解答していきます。なお次のテストレットに進むと、それより前のテストレットに戻ることはできません。

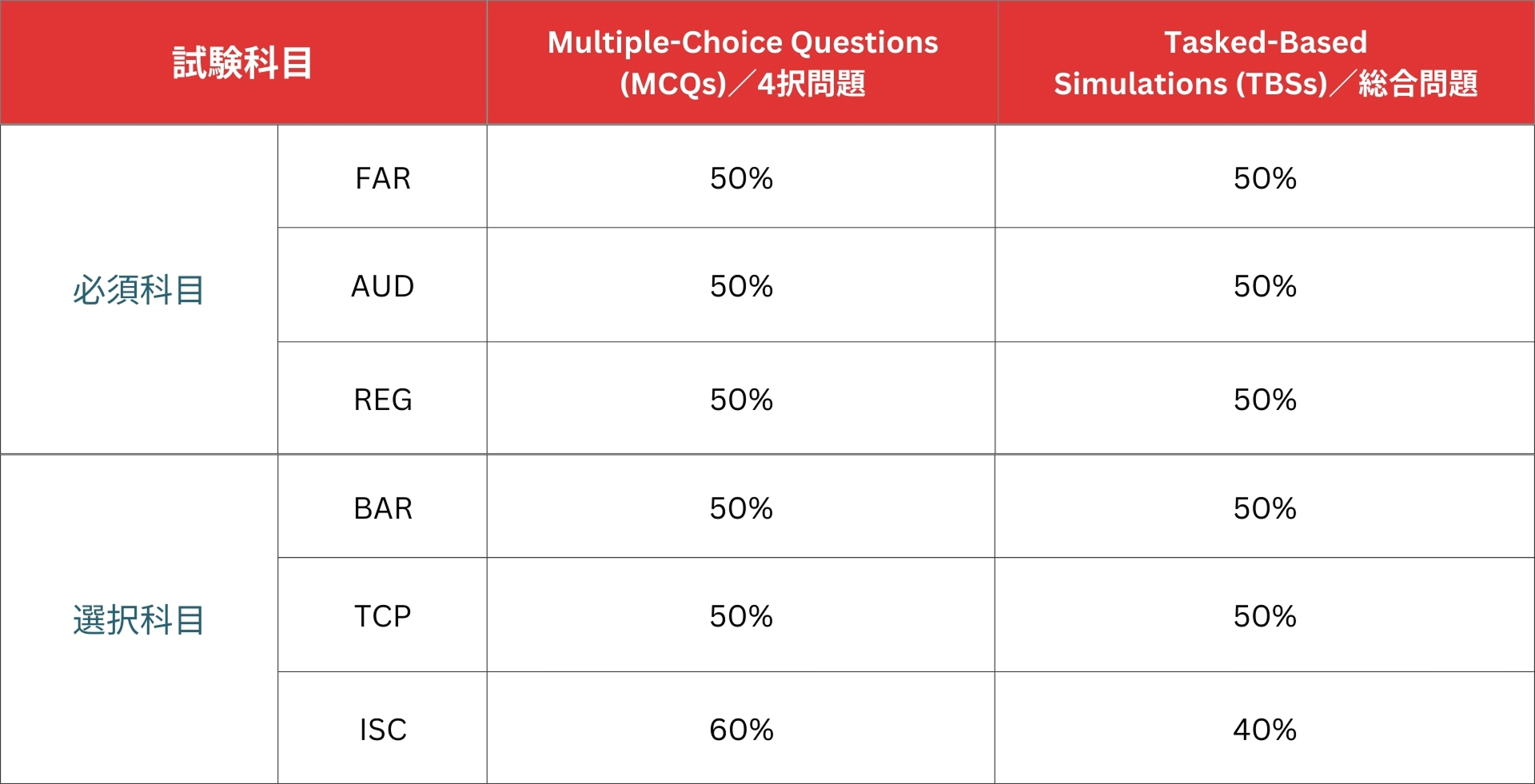

USCPA試験の出題形式は、以下の2つに分かれています。MCQ(4択問題)の2つのテストレットが終了すると、3つのTBS(総合問題)のテストレットに進むという構成になっています。

なお、旧試験ではBECにのみ採用されていた「Written Communication(WC/記述問題)」は、新試験制度への移行により廃止されました。

また、先述した通りテストレットは2:3の構成ですが、これは出題形式の問題量とは比例しません。各科目の出題形式の比率は下記の通りになります。また、今回取り上げるBARにおいては、MCQ(4択問題)とTBS(総合問題)の比率が同じことがわかります。

Multiple Choice Questions(MCQ)|4択問題

MCQは4つの選択肢から1つの正解を選ぶ4択形式の問題です。

Task-Based Simulation(TBS)|総合問題

TBS(Task-Based Simulation)は、与えられた事例をもとに実務に近い形式で解答する総合問題です。数値入力、選択式、表の穴埋めなど、科目の特性に応じたさまざまな形式で出題されます。

具体的には、資料(データ)から必要な数値を読み取り、試験画面上のフォームに入力する計算問題などがあります。

「BAR」はFP&Aの分野の知識を深めたい方におすすめ!

選択科目は、「将来どんな分野を専門にしていきたいか」を軸に選ぶことが大切です。なかでもBARは、FP&A(Financial Planning and Analysis)の分野をしっかり学びたい方におすすめの科目です。

ポイントは、「合格しやすさ」ではなく「キャリアとの相性」で選ぶことです。

すでに会計分野で実務経験がある方なら、その経験を活かせる科目を選ぶのも良いでしょう。学習効率が高まるだけでなく、知識をより深められ、実務のレベルアップにもつながります。

USCPA試験「BAR」とは

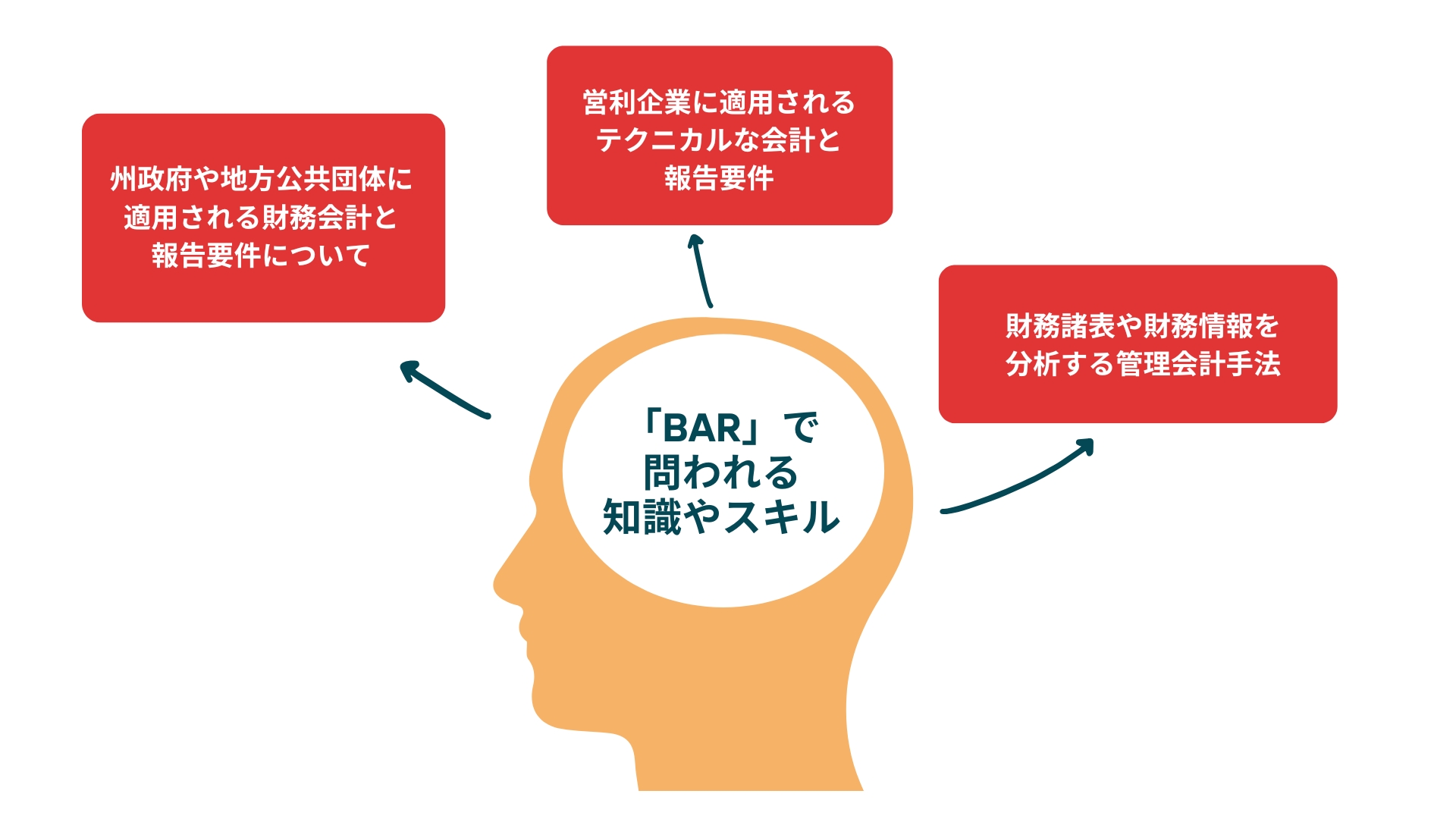

「BAR(Business Analysis and Reporting)」は、財務諸表や財務情報の分析といった管理会計手法、営利企業に適用される高度な専門知識が求められる会計分野(上級財務会計及び報告)、州政府や地方公共団体に適用される財務会計と報告要件、財務管理(ファイナンス)に関する知識やスキルが問われる選択科目です。

「BAR」で問われる知識やスキル

- 財務諸表や財務情報を分析する管理会計手法

- 営利企業に適用される高度な専門知識が求められる会計分野(上級財務会計及び報告)

- 州政府や地方公共団体に適用される財務会計と報告要件について

- 企業の資金調達や投資判断に関わる財務管理について

BARは、会計・ファイナンス分野の出題が中心で、FARとの関連性が最も強い科目です。

出題範囲が一部重なっているため、FARで学んだ知識をそのまま活かせる点が大きな特徴といえます。

また、幅広い職種や業務に応用できるテーマが多く、ビジネス全般で汎用性の高い内容が揃っています。こうした点から、BARは「新規の出題範囲が比較的少なく」、他の選択科目と比べて学習を進めやすい科目だといえるでしょう。

会計知識をベースに、財務分析や意思決定に関するスキルも身につくため、FARの学習と並行、または直後に取り組むことで、よりスムーズに理解を深めることができます。

全体像を意識しながら、重要な論点に絞って学んでいくのがポイントです。

「BAR」で問われるスキルレベルと配点割合

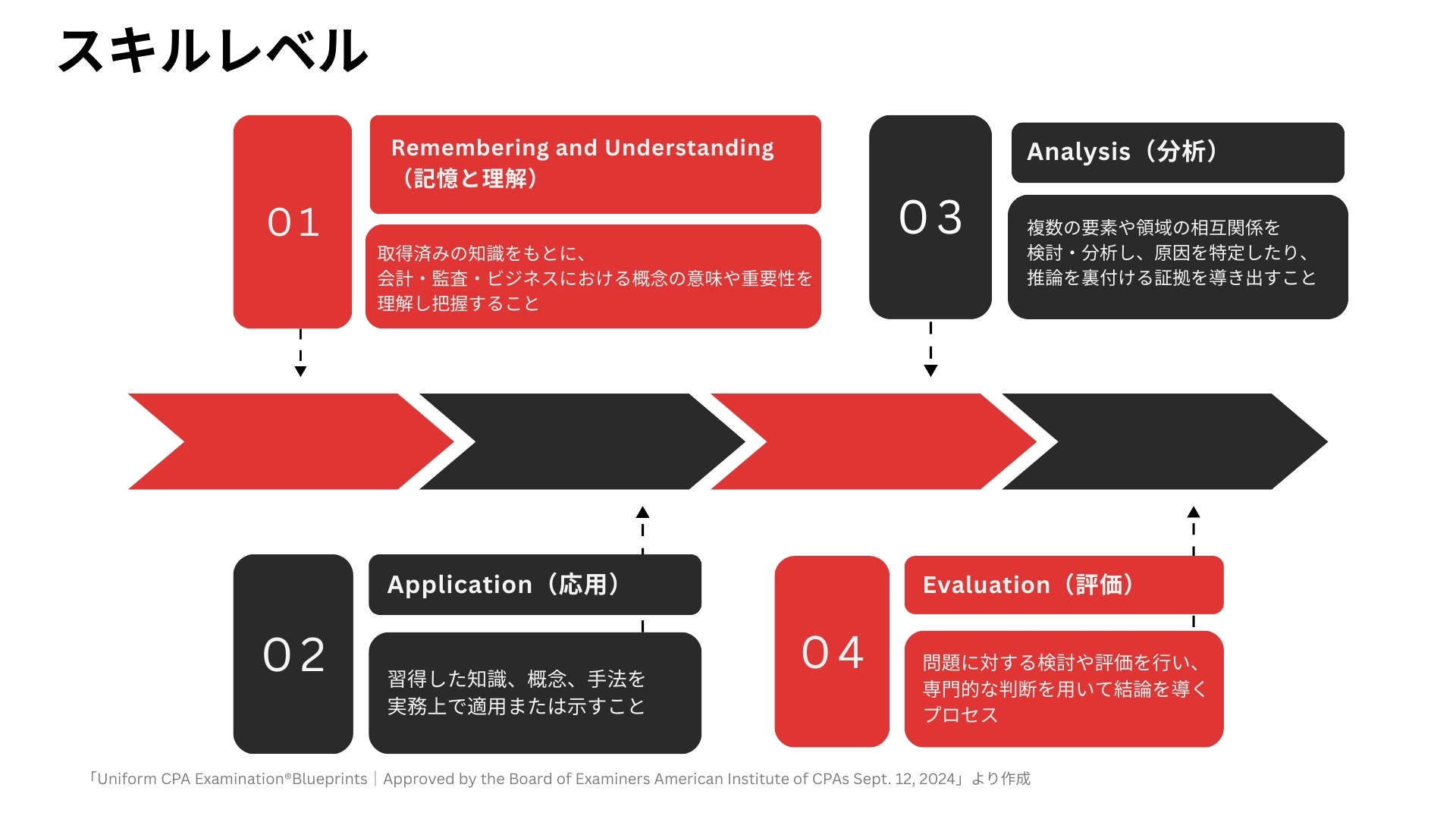

AICPAが公表している「Uniform CPA Examination® Blueprints」の概要によると、各試験科目で評価・分析・応用・記憶と理解の4つのスキルレベルが問われるとされ、各試験科目に必要なスキルレベルと配点割合が記載されています。

まず、スキルレベルの内容をみていきましょう。

上の表からわかる通り、BARはApplication(応用)の配点割合が45〜55%、Analysis(分析)が30〜40%となっており、他の選択科目と比較すると高いスキルレベルが求められることがわかります。

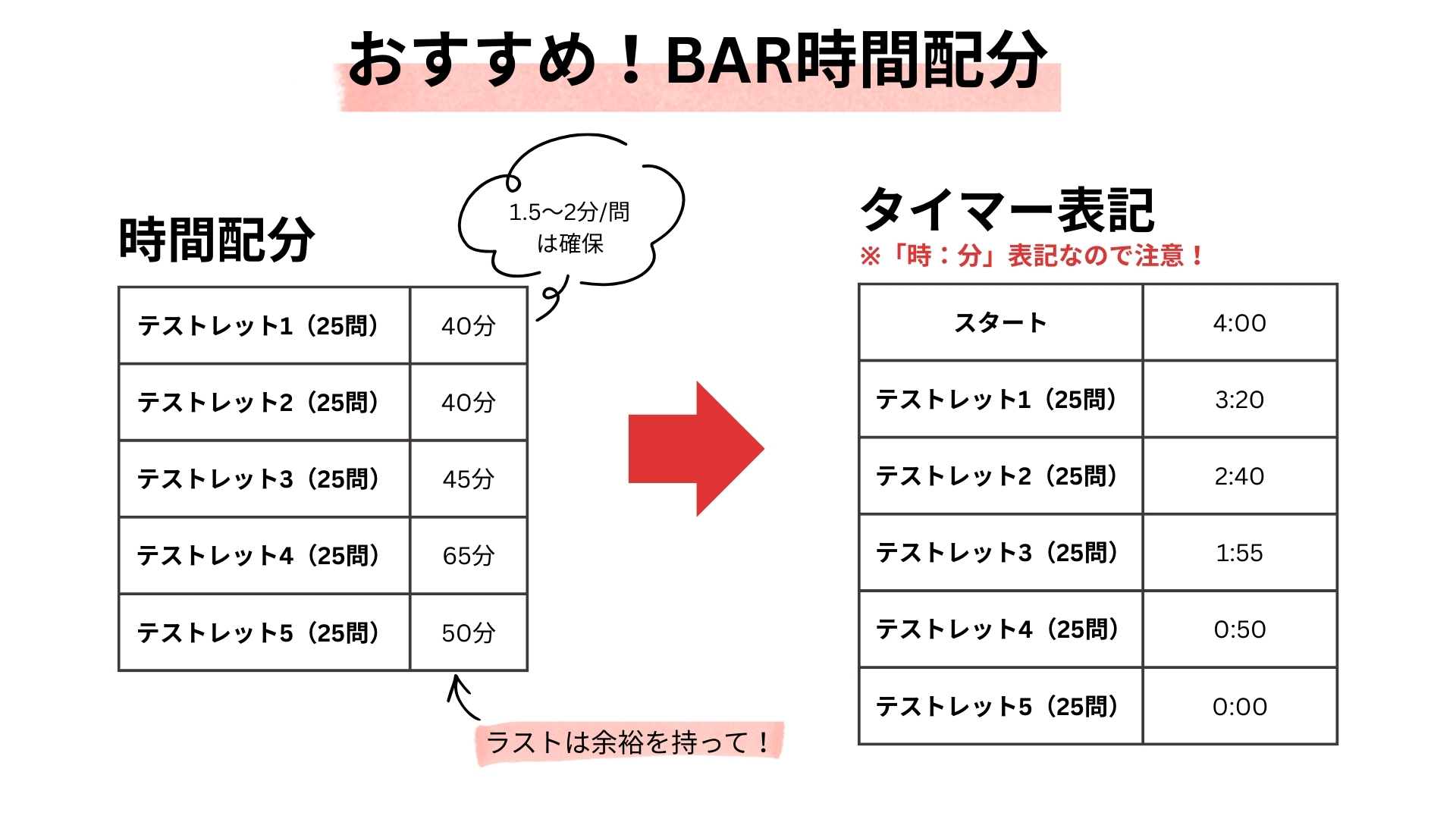

「BAR」のおすすめ時間配分

USCPA試験では当日のタイムマネジメントも重要です。ここでは本記事が推奨するBARのおすすめ時間配分をご紹介します。

先に述べた通り、各試験時間は4時間、つまり240分です。この240分を、5つテストレットに配分していきます。一度次のテストレットに進むと前のテストレットに戻れないので、事前にしっかり時間配分をしておくことが大切です。

本記事では下記の時間配分を推奨します。

- テストレット1(25問):40分

- テストレット2(25問):40分

- テストレット3(2問):45分

- テストレット4(3問):65分

- テストレット5(2問):50分

ポイントは前半のMCQは1問あたり平均90秒を目安に終わらせ、TBS問題に余裕を持たせることです。

なお当日は時計の持ち込みが禁止されているので、時間確認はパソコン画面のタイマーで行いましょう。表のように、各テストレットの時間配分に合わせて、タイマー表記についてもまとめておくといいでしょう。

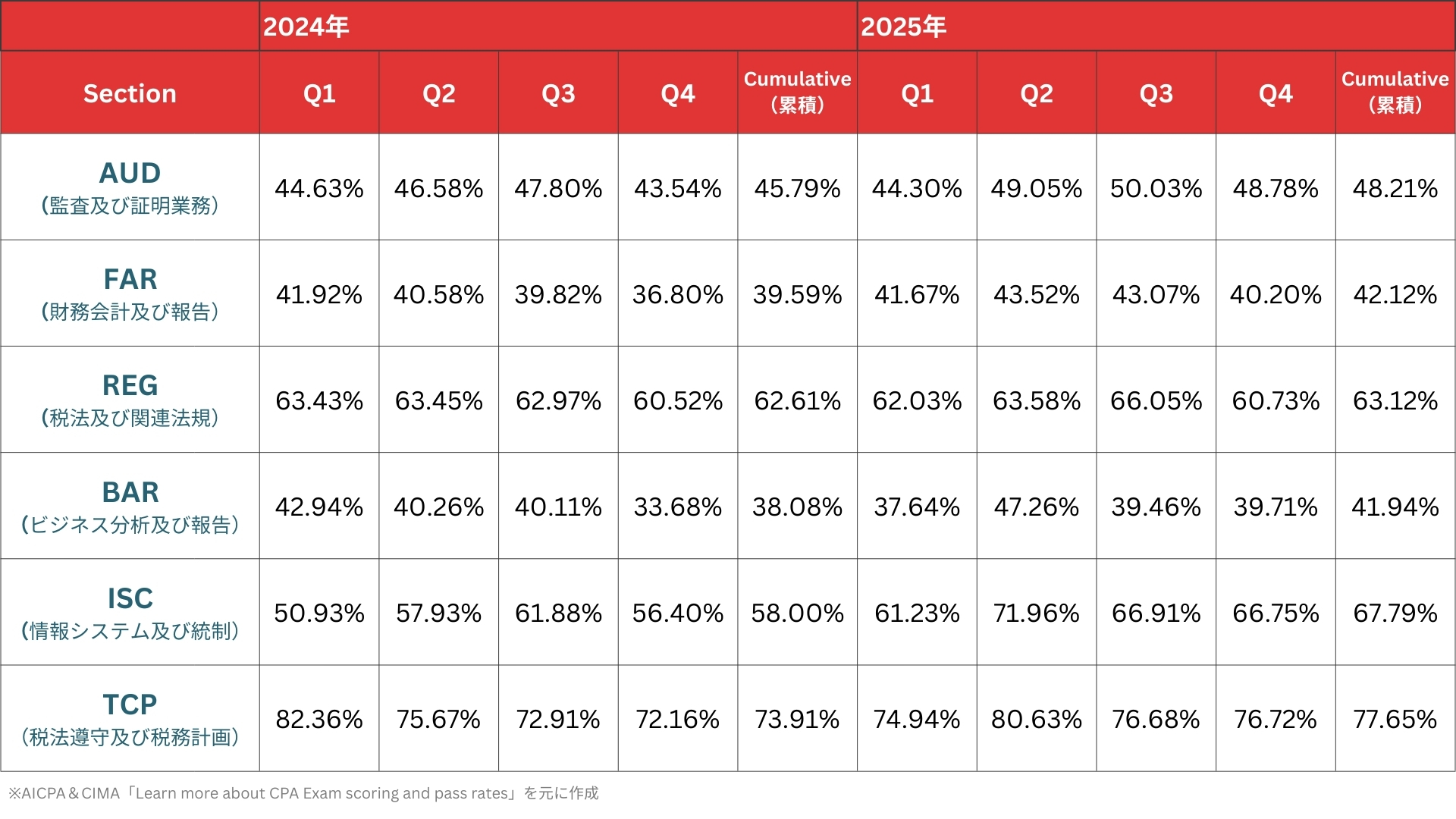

「BAR」の合格率推移

2024年1月の新試験制度導入以降、2025年のQ4の合格率まですでに公表されています。

※2026年1月時点のデータになります

以上から、BARの科目合格率を見てみると、

- 2024 Q1:42.94%

- 2024 Q2:40.26%

- 2024 Q3:40.11%

- 2024 Q4:33.68%

- 2025 Q1:37.64%

- 2025 Q2:47.26%

- 2025 Q3:39.46%

- 2025 Q4:39.71%

年によって多少前後するものの、BARの難易度が高いことがうかがえます。ほかの選択科目と比べても合格率は低く、決して“合格しやすい科目”ではないことがわかります。

ただ繰り返しになりますが、適切な対策を講じて準備すれば、十分に合格を狙える科目でもあります。学んだ知識の汎用性が高い点は、BARならではの強みといえるでしょう。

もし現在の学習に不安がある場合は、サポート体制の整ったUSCPA予備校を活用し、計画的に対策を進めるのがおすすめです。

「BAR」の出題分野・対策

BARの出題分野と配点割合は以下になります。下記に紹介する分野と出題内容を元に、試験の全体像を把握しておきましょう。

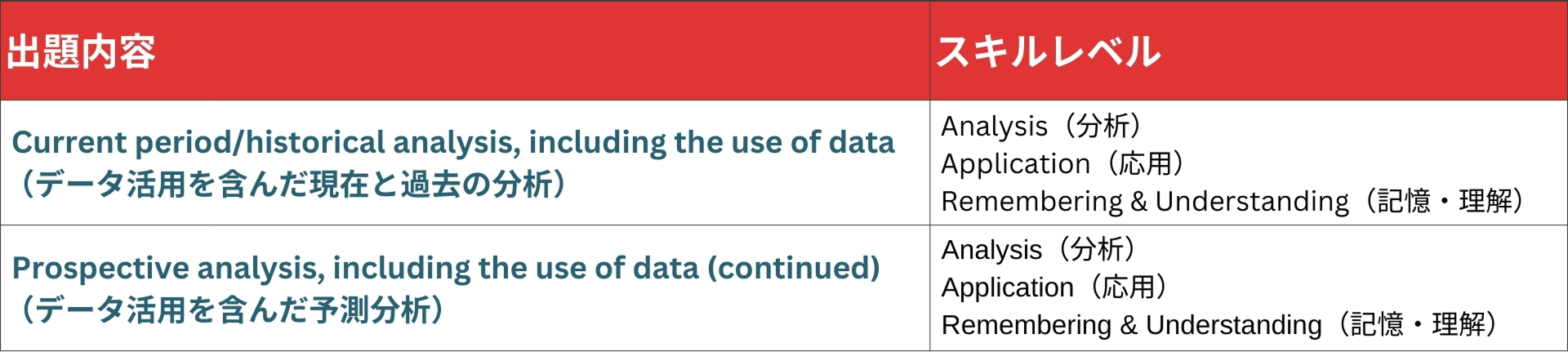

Business Analysis(ビジネス分析)|40~50%

ビジネス分析の分野では、過去、現在の財務データの分析を通じて、企業の財務状況や業績を評価し、将来の意思決定に役立てる能力が試されます。

ビジネス分析の配点割合は40〜50%であり、Analysis(分析)、Application(応用)、Remembering & Understanding(記憶・理解)の3つのスキルレベルが求められます。なかでも分析スキルレベルが高く、TBS問題(総合問題)形式の設問も多いのが特徴です。

Technical Accounting and Reporting(上級財務会計及び報告)|35~45%

上級財務会計及び報告の分野では、FASB(財務会計基準審議会)の会計基準コーディフィケーション(ASC)に基づく、より専門的な財務会計に関する知識や能力が試されます。

上級財務会計及び報告の配点割合は35〜45%であり、Remembering & Understanding(記憶・理解)、Application(応用)、Analysis(分析)の3つのスキルレベルが求められます。ここではRemembering & Understanding(記憶・理解)、Application(応用)が多く求められます。

表の通り、Revenue recognition(収益認識)とLeases(リース)ではAnalysis(分析)のスキルレベルも求められるのでしっかり対策をして臨みましょう。

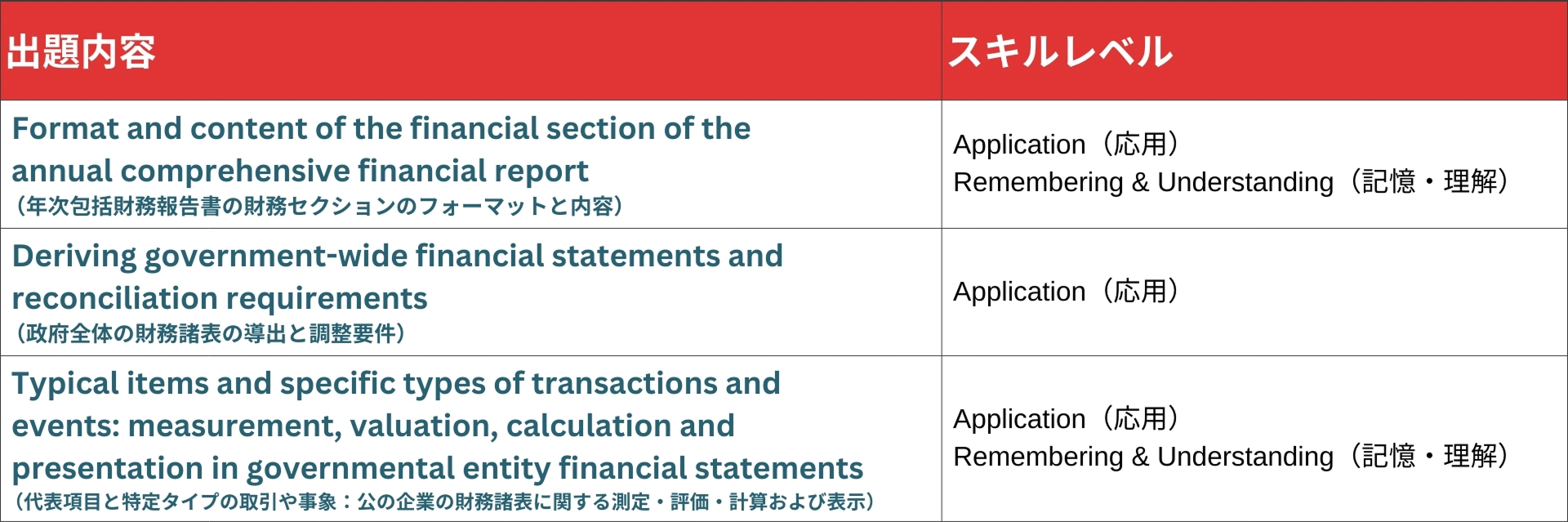

State and Local Governments(州および地方自治体)|10~20%

州および地方自治体の分野では、GASB(政府会計基準審議会)の基準および解釈に基づく、州および地方政府の財務会計および報告を扱い、GASBの基準に基づく州および地方政府の財務報告の理解と適用に関する知識や能力が試されます。

州および地方自治体の分野は10〜20%であり、Application(応用)、Remembering & Understanding(記憶・理解)の2つのスキルレベルが求められます。Analysis(分析)のスキルレベルはなく、そこまで高いレベルのスキルは求められません。MCQ問題(4択問題)形式の設問が多いのが特徴です。

おわりに|USCPA試験「BAR」について理解を深めて合格を目指しましょう

USCPA試験の「BAR」では、財務諸表や財務情報の分析、管理会計手法、上級財務会計及び報告、さらには州・地方公共団体会計に関する知識や実務力が問われます。

会計にとどまらず、経営分析などビジネス全般に活かせるスキルを身につけたい方には、特におすすめの選択科目です。

一方で、BARは新制度以降、合格率が低めで推移しており、他の選択科目と比べても難易度は高い傾向にあります。ただし、適切に対策をすれば十分に合格を狙える科目でもあります。

BARを選択科目としてUSCPA合格を目指すなら、まずはCPA会計学院のUSCPA講座の活用を検討してみてください。同講座は、提携大学での単位取得費用から教材・サポートまですべて込みで429,000円(税込)という、コストパフォーマンスの高さが大きな魅力です。

さらに、補助金や合格お祝い制度などを利用することで、実質負担56,000円〜(割引併用可)で受講できます。

「USCPAに興味がある」「公認会計士と迷っている」といった段階でも問題ありません。まずはお気軽にご相談ください。

※記事の情報は公開時点での情報です

※参考資料:AICPA公式HP(https://www.aicpa-cima.com/)

USCPAを目指したい方は

こちらのページも参考にしてください

USCPA講座

リーズナブルなのに高品質。

日本の公認会計士講座で培ったノウハウを詰め込んだ、CPAのUSCPA講座。CPAクオリティの徹底した受講生サポートで、あなたをUSCPA合格に導きます。

USCPAの合格を

目指すならCPA会計学院

リーズナブルなのに高品質。日本の公認会計士講座で培ったノウハウを詰め込んだ、CPAのUSCPA講座。CPAクオリティの徹底した受講生サポートで、あなたをUSCPA合格に導きます。

関連記事

ランキング

カテゴリー一覧

-

米国公認会計士(USCPA)

米国公認会計士(USCPA)とは・試験制度・キャリアなどについてご紹介。

-

米国公認会計士(USCPA)イベントレポート

イベントやセミナーのレポートをご紹介。

-

USCMA

USCMAとは・試験制度・キャリアなどについてご紹介。