経理が米国公認会計士(USCPA)を取得すると転職が有利になる?メリットや平均年収も解説!

経理職がキャリアアップを目指す際に、米国公認会計士(USCPA)の取得を検討するケースがよくあります。米国公認会計士は、会計知識に加えて英語で専門分野を扱う力が求められる資格であり、グローバル化が進むビジネス環境において評価されやすい資格の一つです。

本記事では、経理職が米国公認会計士を取得するメリットや注意点、資格を活かせる業務内容、業界別の平均年収まで解説します。資格取得や転職活動の判断材料としてぜひ参考にしてください。

目次

経理転職において米国公認会計士(USCPA)を取得するメリット

経理職として転職を検討する際、米国公認会計士(USCPA)の取得はキャリアアップの大きな武器となりえます。特にグローバル展開を進める企業や外資系企業では、会計の専門知識と英語力を兼ね備えた人材への需要が高まっており、「米国公認会計士(USCPA)を取得していること」が転職市場での強みにもなります。

会計知識と実用的な英語力を備えている証明になる

米国公認会計士の最大の特徴は、会計の専門知識と実用的な英語力を同時に証明できる点にあります。

試験はすべて英語で行われるため、合格すれば会計分野を含むビジネス英語力の裏付けになります。もちろんTOEICなどの語学試験も英語力を示す指標にはなりますが、高得点=実務で使える英語力とは言い切れません。一方、米国公認会計士では会計・監査・税務などの専門分野を英語で理解し、解答する力が求められます。そのため、実務で通用する英語力を示す資格としては、米国公認会計士のほうがより説得力があるのです。

また、米国公認会計士は国際的に認知された資格であり、グローバルなキャリアを描くうえで、強力なパスポートとなるでしょう。将来的に海外駐在や外資系企業への転職を視野に入れている場合、キャリアの選択肢を広げる要素の一つになります。

実務に直結する専門知識が習得できる

米国公認会計士の学習によって得られる知識は、経理実務に直結します。

- 必修(コア)3科目

- FAR(Financial Accounting and Reporting/財務会計及び報告):

米国会計基準(US GAAP)を体系的に学べます。US GAAPはIFRSと並ぶ世界の主要な会計基準であり、連結決算や海外子会社管理業務に活かすことが可能です。 - AUD(Auditing and Attestation/監査及び証明業務):

内部統制や内部監査の理解が深められる科目です。難易度は高いものの、監査フローを具体的に把握できる点が特徴です。 - REG(Taxation and Regulation/米国連邦税法及び諸規制):

米国の税法やビジネス法(商法)を学び、海外子会社の税務管理やクロスボーダー取引の税務リスクへの対応力を養えます。

- FAR(Financial Accounting and Reporting/財務会計及び報告):

- 選択(ディシプリン)いずれか1科目

- BAR(Business Analysis and Reporting/ビジネス分析と報告):

財務分析や管理会計の知識を深めることができ、経営企画やFP&A領域へのキャリアの広がりも期待できます。 - ISC(Information Systems and Controls/情報システムとコントロール):

ITガバナンスや情報セキュリティ、システム監査を学びます。経理業務のDX(デジタル・トランスフォーメーション)推進やERP(企業資源計画)システムの導入・運用など、デジタル化が進む経理領域で必要なスキルを習得できます。 - TCP(Tax Compliance and Planning/税務コンプライアンスとプランニング):

税務申告と税務戦略に関する高度な知識を習得できます。タックスプランニングや国際税務における、取引スキームの検討や海外子会社の税務管理などの実務に活かせます。

- BAR(Business Analysis and Reporting/ビジネス分析と報告):

大手グローバル企業や外資系企業の転職が有利になることも

米国公認会計士を取得することで、大手グローバル企業や外資系企業への転職で有利になる可能性があります。IFRSを採用・検討している企業では、米国公認会計士(USCPA)の知識が評価されやすい傾向があります。というのも、US GAAPとIFRSは考え方が近い領域も多く、米国公認会計士の学習で得た国際会計の視点はIFRS対応業務でも応用可能だからです。

なかでも外資系企業では、本社への財務報告や海外の経営陣とのコミュニケーションが求められるため、米国公認会計士を持つことで会計の共通言語を理解している信頼感を得られます。ただし、資格はあくまでもスキルや知識を証明する手段であり、実務経験と掛け合わせてこそ真価を発揮します。

経理転職において米国公認会計士(USCPA)を取得する注意点

米国公認会計士(USCPA)の取得には多くのメリットがある一方で、注意すべき点も存在します。

日系企業では評価されづらい可能性がある

米国公認会計士は国際的に認知された資格ですが、日本国内では日本の公認会計士や税理士と比べると、その知名度は限定的です。そのため、日系企業では評価されにくいのではないかという印象を持たれることもあります。

実際、日本の会計実務は日本基準に基づくことが多く、US GAAPやIFRSの知識が直接活かせる場面は限られます。また、米国公認会計士は日本国内で法定監査などの独占業務を行える資格ではないため、企業によっては「あれば望ましい」程度の評価にとどまる場合もあります。

一方で、海外に進出している企業や、海外子会社を持つ企業、あるいは海外との取引が多い企業では、米国公認会計士の知識や英語力が強みとして活かせる場面も少なくありません。特に連結決算や海外拠点とのやり取りが発生する環境では、その専門性が評価されやすい傾向があります。

そこで重要になってくるのが、転職先として想定する業界や企業が米国公認会計士をどの程度評価しているか、事前にリサーチすることです。

習得までにコストがかかる

米国公認会計士の取得には相応の時間とコストがかかります。合格に必要な勉強時間は1,000〜1,500時間程度といわれ、1日2時間の学習で1年半から2年程度を要します。働きながら取得を目指す場合は、長期的な学習計画が必要です。

費用は州や受験回数、学習方法で変動しますが、総額で100万円以上かかる場合もあります。受験要件のハードルの高さや出願手続きの複雑さ、モチベーション維持の難しさなどから、予備校の活用が効率面・コスト面の双方で合理的な選択となります。

また各科目の合格有効期限は、30か月と定められています(※)。この期間内に全科目に合格しなければ最初に合格した科目の認定が失効してしまうため、計画的な学習スケジュールが求められます。これらを考慮し、USCPA取得に挑戦するかを慎重に判断することが大切です。

※NASBAのモデルルールであり、最終適用は各州の規定に従うためスケジュール設計時は出願州の最新規定を必ず確認してください

米国公認会計士(USCPA)があることで経理転職が有利になる?

結論として、米国公認会計士(USCPA)の取得は経理転職で有利に働く可能性が大いにあります。一方で、その効果は転職先の業界や企業、ご自身の経験によって異なります。

米国公認会計士が特に評価されやすいのは、グローバル展開を行っている大手企業、外資系企業、監査法人、FAS(ファイナンシャル・アドバイザリー・サービス)、コンサルティングファームなどです。なぜなら、これらの業界では国際会計基準への対応や海外拠点との連携が日常的に求められるため、米国公認会計士を持つ人材への需要が高い傾向にあるからです。

ただし、転職市場で企業が最も重視するのは実務経験です。経理実務の経験を十分に積んだうえで米国公認会計士を取得すれば、資格と経験の相乗効果で市場価値を高められます。転職活動では、米国公認会計士で得た知識が応募先の業務にどう役立つか、具体的にアピールすることが大切です。

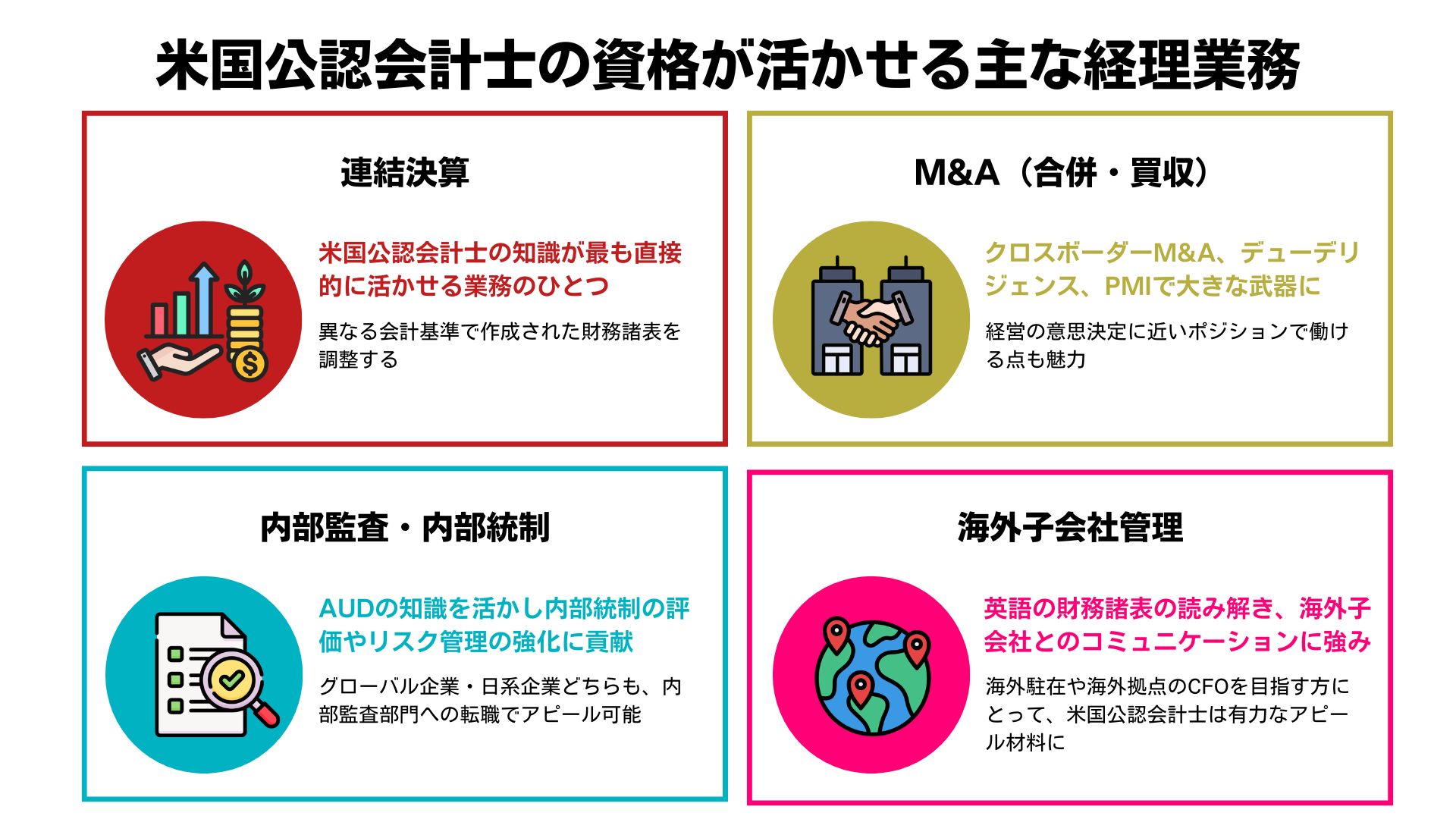

米国公認会計士(USCPA)の資格が活かせる主な経理業務

米国公認会計士(USCPA)で習得した知識は、さまざまな経理業務で活かせます。ここでは、米国公認会計士の資格が特に活かせる4つの主な経理業務について解説します。

連結決算業務

連結決算業務は、米国公認会計士の知識が最も直接的に活かせる業務の一つです。海外に子会社を持つ企業では、異なる会計基準で作成された財務諸表を調整する必要があり、国際会計基準への理解が欠かせません。

米国公認会計士で習得するUS GAAPはIFRSと共通点が多く、IFRS適用企業の連結決算業務にも対応しやすくなります。

M&A

M&A(合併・買収)関連業務でも、米国公認会計士の知識は大きな武器となります。例えばクロスボーダーM&Aでは、対象企業の財務状況を把握するデューデリジェンス(財務調査)で国際会計基準への理解が求められ、ここでもUSCPAの学習で習得できる知識が活かせるのです。

またM&A成立後のPMI(ポスト・マージャー・インテグレーション)でも、買収企業の会計システム統合や会計方針の統一において、米国公認会計士の知識が役立ちます。経営の意思決定に近いポジションで働けるM&A関連業務は、キャリアアップを目指す経理担当者にとって魅力的な領域の一つです。

内部監査・内部統制業務

内部監査・内部統制業務は、米国公認会計士のAUDで学んだ知識を活かせる領域です。企業の内部統制システムの評価やリスク管理体制の強化に貢献でき、グローバル企業では海外子会社の内部統制評価において会計英語力が強みとなります。

日本の上場企業ではJ-SOX対応が義務付けられており、米国公認会計士で得た監査や内部統制の知識はこの業務でも役立ちます。内部監査部門へのキャリアチェンジを検討している方にとって、米国公認会計士はアピールポイントになります。

海外子会社管理業務

海外子会社管理業務では、現地と親会社の会計基準の違いを理解し、適切な財務報告を確保することが求められます。

米国公認会計士(USCPA)を持つ経理担当者は、英語で財務諸表を読み解き会計処理の妥当性を検証できるため、海外子会社とのコミュニケーションで強みを発揮できます。予算管理や業績評価を担当する場合は、選択科目のBARで学ぶ管理会計の知識も役立ちます。

海外駐在や海外拠点のCFOを目指す方にとって、米国公認会計士は有力なアピール材料となります。

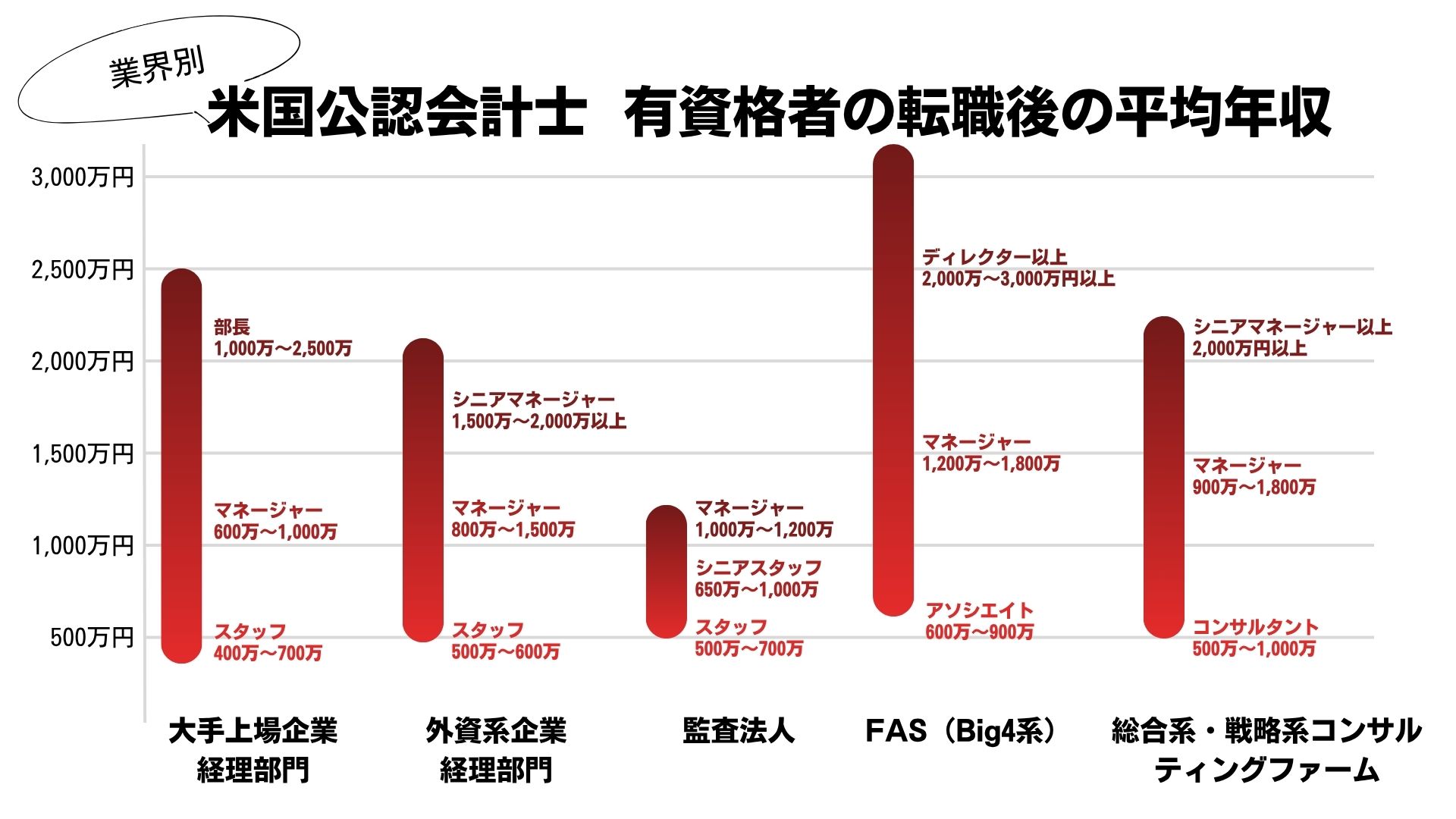

【業界別】米国公認会計士(USCPA)有資格者の転職後の平均年収

米国公認会計士(USCPA)を取得した後の年収は、転職先の業界や役職によって大きく異なります。以下は主な転職先における平均年収の目安です。年収は個人の経験や企業規模によっても変動するため、参考値としてご覧ください。

大手上場企業 経理部門

大手上場企業の経理部門では、スタッフクラスで400万〜700万円程度、マネージャークラスで600万〜1,000万円程度、部長クラス以上で1,200万〜2,500万円程度が目安です。

グローバル展開を行う企業やIFRS採用企業では、米国公認会計士の価値がより高く評価される傾向にあります。ただし、日系企業では米国公認会計士(USCPA)取得が直接的な年収アップにつながるケースは限定的な場合が多く、資格手当として月額数万円を支給する程度にとどまることもあります。

外資系企業 経理部門

外資系企業の経理部門は、米国公認会計士の知識が最も評価されやすい環境のひとつです。スタッフクラスで500万〜800万円程度、マネージャークラスで800万〜1,500万円程度が目安で、シニアマネージャー以上では1,500万〜2,000万円以上も狙えます。

外資系企業は成果主義を採用していることが多く、米国公認会計士を持ち英語で業務を遂行できる人材は高く評価されます。本社への財務報告や海外経営陣とのコミュニケーションが日常的に求められるため、米国公認会計士で習得した会計英語力は大きな強みとなります。

監査法人

監査法人は、米国公認会計士を活かせる代表的な転職先です。Big4をはじめとする大手監査法人では、米国公認会計士を持つ人材を積極的に採用しており、国際部門やアドバイザリー部門で活躍する機会があります。

Big4での年収目安は、スタッフクラスで500万〜700万円程度、シニアスタッフで650万〜1,000万円程度、マネージャーで1,000万〜1,200万円程度です。USCPAと日本の公認会計士の間で給与形態に大きな差はありませんが、一部法人では年額数十万円程度の手当を支給する場合もあります。

FAS

FAS(ファイナンシャル・アドバイザリー・サービス)は、米国公認会計士を持つ経理経験者にとって有力な転職先です。M&Aアドバイザリー、事業再生、バリュエーションなど、高度な財務スキルを活かせます。

Big4系FASでの年収目安は、アソシエイトで600〜900万、マネージャーで1,200万〜1,800万円程度、ディレクター以上で2,000万〜3,000万円以上も可能です。

デューデリジェンスやPPA(Purchase Price Allocation:取得原価の配分)、減損テストなど、米国公認会計士の知識が直接活かせる業務が多く、クロスボーダー案件では英語力と国際会計基準の知識を兼ね備えた人材への需要が高まっています。

総合系・戦略系コンサルティングファーム

総合系・戦略系コンサルティングファームも、米国公認会計士を活かせる転職先です。財務アドバイザリーやM&Aコンサルティング、業務改革など、会計知識を活かした業務に従事できます。

年収目安は、コンサルタントで500万〜1,000万円程度、マネージャーで900万〜1,800万円程度、シニアマネージャー以上で年収2,000万円も視野に入ります。

コンサルティングファームでは、会計知識に加えて論理的思考力やプロジェクトマネジメント能力が求められます。米国公認会計士に加え、業務改善や経営分析の経験があるとより評価されやすくなります。

米国公認会計士(USCPA)を取得して経理キャリアの次の選択肢を広げよう

米国公認会計士(USCPA)は、経理職のキャリアアップを目指すうえで有力な選択肢の一つです。グローバル企業や外資系企業、監査法人、FASなどへの転職において強みとなる可能性があります。

一方で、取得には相応の時間とコストがかかり、企業によって評価が分かれることも理解しておく必要があります。ご自身のキャリアビジョンと照らし合わせながら、米国公認会計士を取得するかの判断をすることが重要です。

米国公認会計士の取得を目指す場合、効率的な学習方法を選ぶことが合格への近道です。「CPA会計学院の米国公認会計士(USCPA)講座」では、日本語教材・質問サポートに加え、出願に必要な単位取得まで一体で進められます。まずは資料請求で、学習の進め方と費用感など確認してみませんか。

監修執筆者

CPA会計学院編集部

CPA会計学院編集部では、公認会計士・USCPA・USCMAの合格を目指す皆様へ向けて、最新の試験情報や合格後のキャリアについて客観的で正確な情報発信に努めています。

CPA会計学院は、2025年公認会計士試験で合格者数1,092名・合格者占有率※66.7%の合格実績を誇る、公認会計士講座/USCPA講座/USCMA講座を提供している、資格スクールです。

- ※合格者占有率算定方法について

-

※1 令和7年公認会計士試験合格者1,636名(※2)に占めるCPA会計学院公認会計士試験合格者1,092名(※3)の割合で算出をしています。

※2 公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」に記載の論文式試験合格者数をもとに記載しています。

※3 2025年合格目標の初学者または再受験者対象のCPA本科コースを受講した方のうち、論文式試験に合格された方を対象としています。

※4 上記は日本の公認会計士試験の合格実績を対象としています。

USCPAを目指したい方は

こちらのページも参考にしてください

USCPA講座

リーズナブルなのに高品質。

日本の公認会計士講座で培ったノウハウを詰め込んだ、CPAのUSCPA講座。CPAクオリティの徹底した受講生サポートで、あなたをUSCPA合格に導きます。

USCPAの合格を

目指すならCPA会計学院

リーズナブルなのに高品質。日本の公認会計士講座で培ったノウハウを詰め込んだ、CPAのUSCPA講座。CPAクオリティの徹底した受講生サポートで、あなたをUSCPA合格に導きます。

関連記事

ランキング

カテゴリー一覧

-

米国公認会計士(USCPA)

米国公認会計士(USCPA)とは・試験制度・キャリアなどについてご紹介。

-

米国公認会計士(USCPA)イベントレポート

イベントやセミナーのレポートをご紹介。

-

USCMA

USCMAとは・試験制度・キャリアなどについてご紹介。