【最新】公認会計士試験の詳しい内容や日程、難易度を解説

「公認会計士試験にはどのような問題が出題されるの?詳しい試験内容が知りたい」

「公認会計士試験はどのような日程・スケジュールなの?今から勉強しても間に合うかな」

公認会計士試験を受けようか悩んでいる場合、どのような試験内容なのか気になりますよね。公認会計士試験は、短答式試験と論文式試験の2つの形式に分かれています。

それぞれ解答方法や対象科目、日程などが異なります。あらかじめどのような試験を行うのか理解をして、適切な試験対策をすることが欠かせません。

そこでこの記事では、公認会計士試験の内容を始め、2026年の日程や具体的な試験の進め方を解説していきます。後半では公認会計士試験の難易度や必要な勉強時間にも触れており、具体的なイメージを掴みやすくなっています。

【この記事を読むと分かること】

この記事を最後まで読むと公認会計士試験の流れや試験内容が理解でき、適切な勉強方法を選択できるようになります。公認会計士試験にチャレンジするなら知っておきたい情報ばかりなので、ぜひ参考にしてみてください。

目次

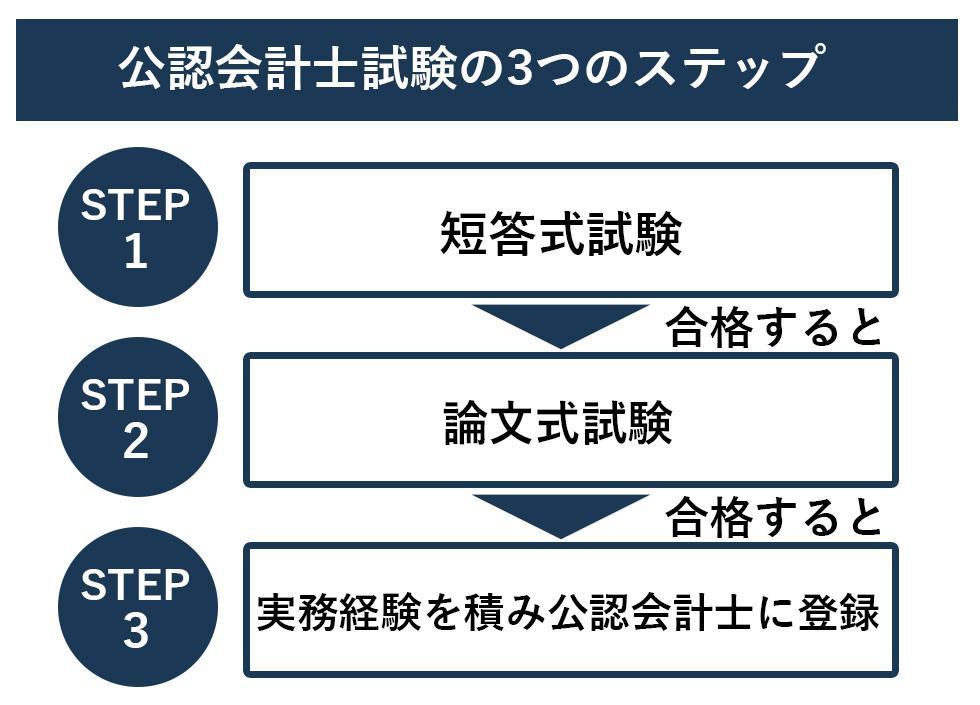

1.公認会計士試験は3ステップで進む

公認会計士試験の詳しい内容を把握する前に、公認会計士試験の全体の流れを把握しておきましょう。公認会計士試験は下記の3つのステップに分かれており、この構造を理解していないと試験内容や試験日が理解できないからです。

それぞれのステップでどのようなことを行うのか解説していくので、ぜひチェックしてみてください。

※公認会計士に受験資格はありません。年齢や国籍、学歴問わず誰でも受験できます。

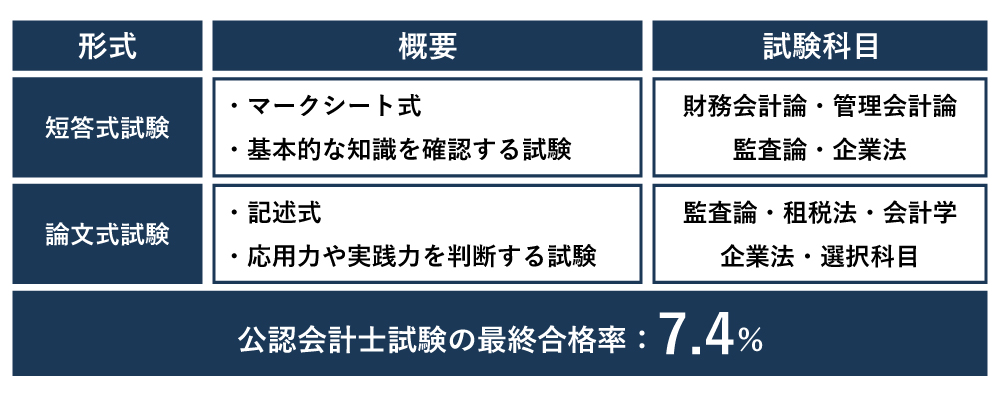

1-1.ステップ①:短答式試験を受験する

まずは、短答式試験を受験します。短答式試験は、公認会計士になるために欠かせない基礎的な知識を確認するための試験です。1日かけて4科目の試験を実施します。

| 短答式試験の概要 | |

|---|---|

| 解答方法 | マークシート式 |

| 合格基準 | 総点数の70%を基準として審査会が認めた得点比率を採用 (1科目が満点の40%を満たさず、かつ原則として答案提出者の下位から33%に該当する人と同一の得点比率に満たない場合は不合格にできる) ※令和9年試験より論文式試験の受験者数を増加させる(論文式試験の合格基準を引き上げる)ため、その前年の令和8年試験より短答式試験の合格者数を増加させる。 |

| 試験科目 | 財務会計論・管理会計論・監査論・企業法 |

| 参考時間割 | 9:30~10:20:企業法 11:15~12:30:管理会計論 13:45~14:35:監査論 15:30~18:00:財務会計論 |

参考:令和8年公認会計士試験の施行

参考:公認会計士・監査審査会「令和8年公認会計士試験受験案内」

解答はマークシート式(複数の選択肢から解答を1つ選ぶ)で行い、500点満点となっています。合格基準は70%以上(変動する可能性あり)です。短答式の試験に合格できると、次のステップに進みます。

1-2.ステップ②:論文式試験を受験する

論文式試験は、公認会計士に必要な学識と応用力を確認するための試験です。短答式試験は基礎知識の確認でしたが、論文式試験では実践的な思考力や判断力があるか判定するための問題が中心です。3日間にわたって行うので、あらかじめスケジュールの確保が必要です。

| 論文式試験の概要 | |

|---|---|

| 解答方法 | 記述式 |

| 合格基準 | 52%を基準として審査会が相当と認めた得点比率を採用 (得点比率が40%に満たない科目がある場合は不合格にできる) ※激変緩和の観点から、論文式試験の合格基準は、令和9年試験より3年から4年かけて段階的に54%へ引上げを行う。 |

| 試験科目 | 監査論・租税法・会計学(管理会計論・財務会計論)・企業法・選択科目(経営学・経済学・民法・統計学) |

| 参考時間割 | 1日目 10:30~12:30:監査論 14:30~16:30:租税法 2日目 10:30~12:30:会計学(管理会計論) 14:30~17:30:会計学(財務会計論) 3日目 10:30~12:30:企業法 14:30~16:30:選択科目 |

参考:公認会計士・監査審査会「令和8年公認会計士試験受験案内」

論文式試験は記述式なので、自分の言葉で解答内容をまとめたり正確な計算をしたりと応用力が求められます。

論文式試験のみ不合格であっても、短答式試験は合格発表日より2年間免除されます。そのため、再度挑戦する場合は、論文式試験からの参加で問題ありません。

1-3.ステップ③:【合格後】実務経験を積んで公認会計士に登録する

論文式試験に合格すると、多くの人は公認会計士試験合格者として監査法人に就職します。しかし、公認会計士と名乗るには3年以上の実務経験を積み実務補習を修了したうえで、公認会計士として正式に登録する必要があります。つまり、公認会計士試験に合格しただけでは、法律で定められた公認会計士業務を行うことはできないのです。

【公認会計士に登録するための条件】

- 公認会計士試験に合格していること

- 公認会計士合格後に実務経験(業務補助等)の期間が3年以上あること

- 公認会計士の実務補習を修了し内閣総理大臣の確認を受けていること

公認会計士の合格後に、業務補助として3年以上の実務経験を積みます。その合間にで実務補習を受けて、修了後の試験に合格します。その後に、日本公認会計士協会の名簿登録を行うことで公認会計士と名乗って業務や活動ができるようになります。

公認会計士試験に合格した後のキャリアや仕事内容については下記の記事で解説しているので、参考にしてみてください。

▶合わせて読みたい関連ページ

2.【2026年】公認会計士試験の日程

2025年と2026年の公認会計士試験の日程は、下記のとおり公表されています。

| 2026年の日程 | |||

|---|---|---|---|

| 受験 | 第Ⅰ回短答式 | 第Ⅱ回短答式 | 論文式 |

| 試験日 | 2025年12月14日(日) | 2026年5月24日(日) | 2026年8月21日(金)~8月23日(日) |

| 合格発表日 | 2026年1月23日(金)予定 | 2026年6月19日(金)予定 | 2026年11月20日(金)予定 |

短答式試験と論文式試験の間は数か月離れているため、あらかじめ日程を把握しておきましょう。

【短答式試験は年に2回あるの?】

公認会計士試験のスケジュールを見ると短答式試験が年に2回あり、困惑した方もいるのではないでしょうか?短答式試験は年に2回開催されますが原則として出題内容にさほど違いはなく、どちらかに合格をすれば論文式試験へと進めます。

2026年の場合は2025年12月14日の短答式試験を受験し合格をすれば、2026年8月21日~8月23日の論文式試験を受験できます。また、2025年12月14日の短答式試験に失敗した場合は、2026年5月24日の短答式試験にチャレンジすることも可能です。

2-1.公認会計士試験を受験するには事前に願書提出が必要

公認会計士試験は、試験日に会場に行けば誰でも受験できるわけではありません。事前に願書を提出し、受験番号を獲得する必要があります。願書の提出は、インターネットにて行います。

公認会計士試験を受験する前に必ず行う必要があるため、どのように手続きをするのか流れを把握しておきましょう。

①インターネット出願専用サイトにアクセスする

まずは、インターネット出願専用サイトにアクセスします。サイトは短答式試験実施日の約3ヶ月前に公表されるので、「公認会計士・監査審査会のWebサイト」から確認してください。

②出願事項を入力する

フォーマットに沿って、出願に必要な情報を入力します。このときにIDを取得しますが、受験票のダウンロードに必要なので、忘れないようにしましょう。

③受験手数料を電子納付する

定められた期限内に受験手数料19,500円を支払います。受験手数料が未納の場合は願書が受理されないため、注意してください。

④試験までに受験票・写真票をダウンロードする

出願サイトから試験の案内メールが届いたら、受験票と写真票をダウンロードします。願書提出には定められた期限があります。期間内に忘れないように提出しましょう。

【公認会計士試験に受験料はかかるの?】

公認会計士試験では願書提出時に、受験手数料として19,500円を支払います。この手数料は「短答式試験+論文式試験」のセット料金です。第Ⅰ回短答式と論文式の試験は合計19,500円で受験できます。

ただし、短答式試験に不合格となった場合は、再受験をするときに再度19,500円が必要となるので注意してください。

2-2.公認会計士の合格はWebサイトで確認できる

公認会計士の合格発表は、「公認会計士・監査審査会のWebサイト」上で行います。合格発表日にWebサイト内に受験番号が掲載されるため、自分の受験番号があるか確認しましょう。公認会計士試験に合格している場合は、後日郵送で合格証書が届きます。

監査審査会や各財務局などの庁舎に合格者が掲示されることはないため、注意してください。

【公認会計士になるには、今からでも遅くない!】

公認会計士は医師、弁護士に並ぶ三大国家資格の一つでありながら、受験資格がなく、誰でも目指すことができるのが特徴です。最近では大学や仕事と両立して合格する方も多くいます。

合格される方の多くは資格スクールに通っており、資格スクールの質の高い講義やテキスト、質問体制、スケジュール管理を上手に活用しています。

中でもCPA会計学院は公認会計士試験に特化した資格スクールで、徹底した受講生サポートを掲げています。

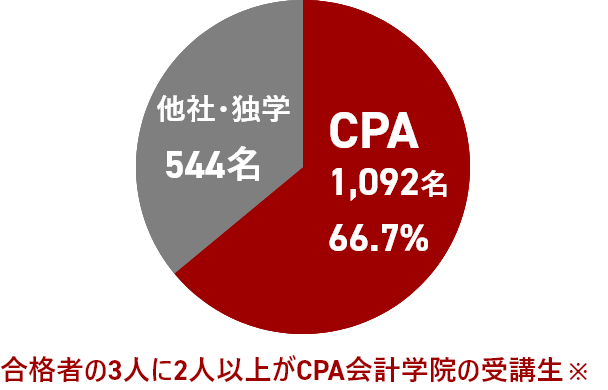

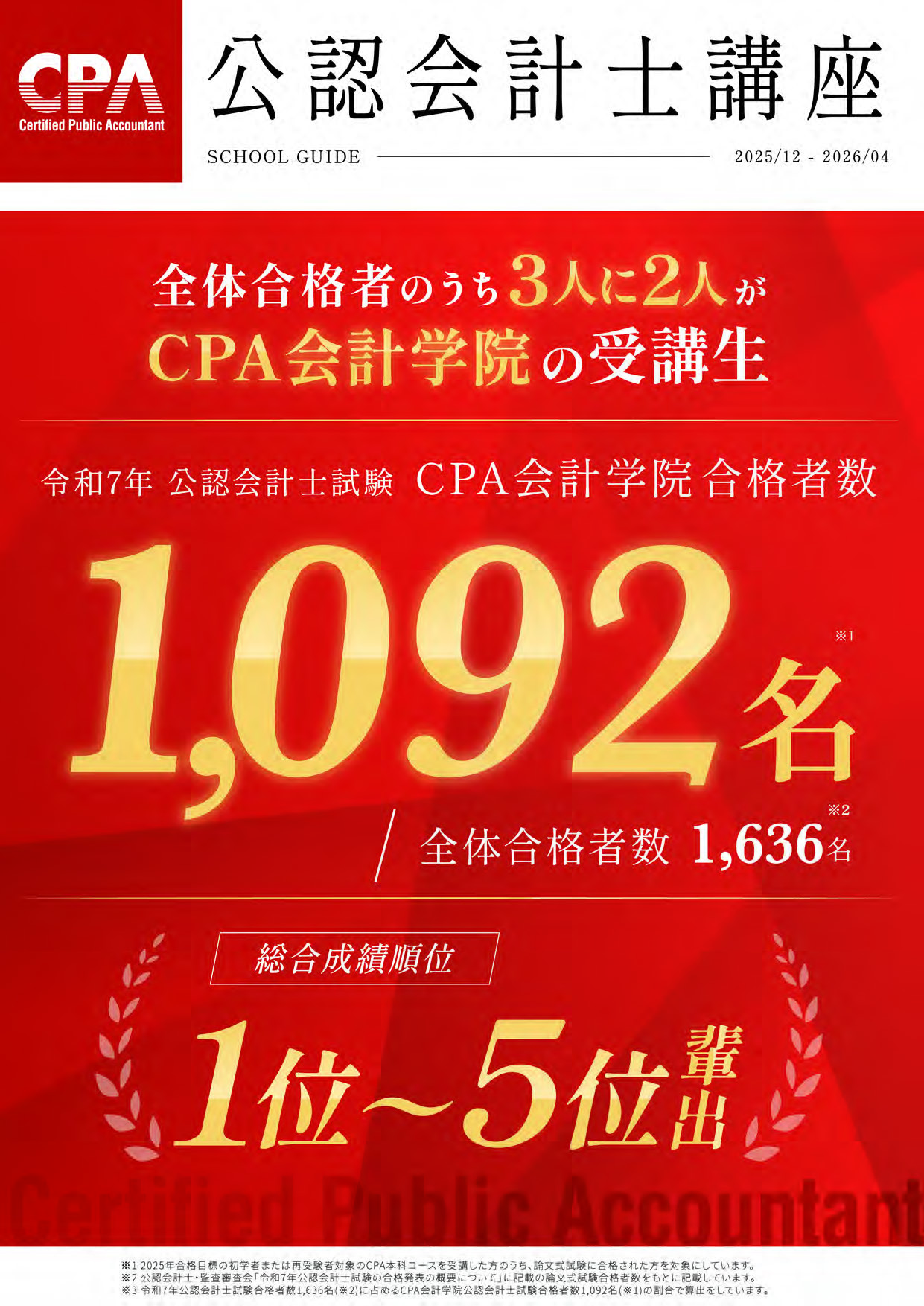

2025年の公認会計士試験において、全体の合格者1,636名のうち1,092名がCPA会計学院の受講生で、合格者占有率66.7%と高い合格実績を誇っています。

- ※合格者占有率算定方法について

-

※1 令和7年公認会計士試験合格者1,636名(※2)に占めるCPA会計学院公認会計士試験合格者1,092名(※3)の割合で算出をしています。

※2 公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」に記載の論文式試験合格者数をもとに記載しています。

※3 2025年合格目標の初学者または再受験者対象のCPA本科コースを受講した方のうち、論文式試験に合格された方を対象としています。

CPA会計学院では、無料の説明会や個別相談を随時実施しており、一人ひとりのライフスタイルやご状況に合わせたコースのご提案や、公認会計士の魅力、具体的な目指し方のご説明などを行っています。

いずれもオンラインでも実施しておりますので、少しでも疑問やお悩みがございましたら、ぜひご利用ください。

3.【2つの形式別】公認会計士試験の出題内容を詳しく解説!

公認会計士試験の全体像が理解できたところで、公認会計士試験の詳しい形式を確認していきましょう。

| 公認会計士試験の2つの形式 | |

|---|---|

| 短答式試験 | 財務会計論・管理会計論・監査論・企業法の4科目 |

| 論文式試験 | 会計学(管理会計論・財務会計論)・監査論・企業法・租税法・選択科目(経営学、経済学、民法、統計学のうち1科目)の5科目 |

短答式試験と論文式試験それぞれの科目や試験の特徴をまとめているため、どのようなことを学ぶ必要があるのか確認してみてください。

3-1.短答式:専門知識の体系的な理解を確認する

短答式試験は、公認会計士として活躍するために必要な専門知識が備わっているか確認をする試験です。財務会計論・管理会計論・監査論・企業法の4科目が試験対象となっており、主に下記のような内容が出題されます。

| 概要や出題範囲 | 学習のポイント | |

|---|---|---|

| 財務会計論 (200点) | 簿記と財務諸表論に関する知識を確認する科目 ・簿記:貸借対照表や損益計算書、キャッシュフロー計算書などの仕組みを理解し計算ができる ・財務諸表論:簿記で学ぶ財務諸表の作成方法や理論的背景が理解できる | ・配点数が最も多く会計業務のベースとなる知識なので、得意科目にできるように取り組む ・計算問題は過去問題を含めてさまざまな問題に挑戦し速度と正確さを身につける |

| 管理会計論 (100点) | 会計データを経営者などの関係者に提供し経営判断や業績管理を行う知識を確認する科目 ・原価計算:材料や仕掛品、製品などの棚卸資産評価、製品に関する売上原価の計算ができる ・管理会計:利益管理や資金管理、戦略的マネジメントなどを含み、会計情報を利用して行う意思決定や業務管理について理解できる | ・計算問題と理論問題の双方が出題されるため均一な学習が必要 ・基礎的な問題から応用的な問題まで幅広く出題されるが、基礎的な問題を取りこぼさないために、基礎知識を身につけて得点獲得につなげる |

| 監査論 (100点) | 監査業務に関する諸制度や公認会計士に必要な資質、価値観を確認する科目 ・財務諸表の監査を中心とした理論や制度、実務内容を理解できる ・財務諸表監査や中間監査、四半期レビュー、内部統制監査の理論や考え方を理解できる | ・公認会計士の独占業務である監査に関する項目なので、実務でも重要度が高い。 ・監査論全体の考え方を理解することはもちろん、暗記が必要な部分(監査基準など)はしっかりと覚える |

| 企業法 (100点) | 会社法や商法、金融商品取引法を中心に法律知識を確認する科目 ・会社法:会社法全体を理解できる ・商法:商法第1編と第2編を理解できる ・金融商品取引法:第2章を中心に監査や会計に関する法律を理解できる | ・法律を理解し、暗記することが求められるため、毎日少しずつ暗記をする ・企業法は範囲が広いため、一度に理解しようとせず継続して取り組む |

※2025年時点での出題範囲です。変更となる可能性があります。

財務会計論や管理会計論は理論だけでなく、実務で使うような簿記の計算が出題されます。一方で、監査論や企業法が定められている法律や監査基準への理解が求められます。出題範囲が広いと感じますが、出題項目は「公認会計士・監査審査会「令和8年公認会計士試験の出題範囲の要旨について」で細かく設定・公表されているので参考にしてみてください。

短答式試験の一例として、2022年の過去問を見てみましょう。

【企業法の問題】

次の記述のうち、株式会社の発起設立及び募集設立のいずれについても当てはまるものの組合せとして最も適切な番号を一つ選びなさい。

ア.各発起人は、設立時発行株式を1株以上引き受けなければならない。

イ.払込みの取扱いをした銀行等は、出資の払込みについて、発起人の請求に基づき、払い込まれた金額に相当する金銭の保管に関する証明書を交付しなければならない。

ウ.設立時取締役は、発起人の議決権の過半数により選任される。

エ.設立時取締役は、その選任後遅滞なく、出資の履行が完了していることを調査しなければならない。

1.アイ 2.アウ 3.アエ 4.イウ 5.イエ 6.ウエ

【監査論の問題】

保証業務に関する次の記述のうち、正しいものの組合せとして最も適切な番号を一つ選 びなさい。

ア.業務実施者は、主題に責任を負う者になることができないが、主題の評価者又は測定者になることがある。

イ.業務実施者が負う責任の対象範囲は、適用される保証水準の差異により影響を受けない。

ウ.保証業務には、主題に責任を負う者が主題情報の内容及び範囲を決定できるものがある。

エ.主題に対して確立された規準が存在しないため、主題に責任を負う者が個別に規準を策定したが、当該規準に規準の適合性があると業務実施者が判断できない場合、業務実 施者は保証報告書において当該規準を明示する。

1.アイ 2.アウ 3.アエ 4.イウ 5.イエ 6.ウエ

過去問を見て分かるように問題の意味を理解し、複数の選択肢から適切な解答を選ぶ点が特徴です。財務会計論や管理会計論は問題文が長く複雑化しているケースがあるため、時間内で問題を理解し計算をする練習も必要です。

【短答式試験が免除になるケースはあるの?】

公認会計士試験では一定の基準を満たすと、短答式試験の全免除もしくは一部科目の免除が受けられます。

| 短答式試験が免除になるケース | |

|---|---|

| 全部免除 | ・商学もしくは法律学に関する教授、准教授の経験が3年以上ある ・商学もしくは法律学に関する研究をして博士号を取得している ・司法修習生となる資格を取得している ・旧司法試験第2次試験合格者など |

| 一部科目の免除 | ・財務会計論免除:税理士資格の保有または税理士試験の簿記論および財務諸表論の2科目で満点の60%以上の成績を取得している ・財務会計論、管理会計論および監査論の免除:会計専門職大学院で免除対象の単位取得、研究をしている ・財務会計論の免除:免除対象となる機関で会計または監査に関する事務・業務に通算7年以上従事している |

例えば、税理士資格を保有している場合は財務会計論の免除を受けられます。短答式試験の免除を受けるには、事前に免除申請の書類提出が必要です。「免除申請の手続について」より、忘れずに免除申請をしてください。

令和8年の制度変更により、計算問題が含まれる「財務会計論」と「管理会計論」は試験時間と問題数が増加します。

これによって、従来よりも計算問題の実力差が細かく結果に反映されるようになるため、計算力の強化がより重要となります。

また、「財務会計論」は試験時間が150分とかなり長くなるため、答練や模擬試験等で集中力を長時間維持するためのトレーニングを積む必要も出てくるでしょう。

短答式試験は、幅広い分野からかなり細かい知識まで問われる試験ですが、「確実に取れる問題を落とさない」意識が大切です。

やみくもに学習するのではなく、過去問分析や近年の出題傾向から重要性が高いと思われる論点に重点を置く「メリハリをつけた学習」を徹底することが、短答式試験攻略のカギとなるでしょう。

3-2.論文式:応用力を確認する

論文式試験は短答式試験範囲の基礎的な知識があることを前提に、学識と応用力を確認するための試験です。

短答式試験と同様の範囲である会計学(管理会計論・財務会計論)・監査論・企業法に租税法と選択科目(経営学、経済学、民法、統計学のうち1科目)を追加した5科目が対象です。

| 概要や出題範囲 | 学習のポイント | |

|---|---|---|

| 会計学(財務会計論・管理会計論)・監査論・企業法 会計学のみ合計300点他は100点 | 出題範囲は「3-1.短答式:専門知識の体系的な理解を確認する」と同様 ・重点的に出題される科目は「公認会計士・監査審査会「令和5年公認会計士試験の出題範囲の要旨について」」で網掛け(黄色)になっている | ・「3-1.短答式:専門知識の体系的な理解を確認する」で述べた基礎的な部分をカバーしつつ計算問題は速度アップ、記述問題は論文式試験の問題形式に慣れる |

| 租税法 (100点) | 租税法総論や法人税法、所得税法などの租税実体法の知識を確認する科目 ・租税法総論や法人税法、所得税法など出題範囲となる税制度について理解できる | ・計算問題と理論問題が出題される。とくに計算問題は大量のデータを基に解答しなければならないため、情報処理能力を高めておく必要がある |

| 選択科目 (100点) | あらかじめ下記の4科目から1科目を選択し受験をする ①経営学 経営管理(経営戦略や経営組織、組織行動、経営統制が出題範囲)と財務管理(資金調達や投資決定、資本コストなどが出題範囲)の知識を確認する ②経済学 ミクロ経済学とマクロ経済学の基礎的な理論の理解を確認する ③民法 財産法の分野と特別法を出題範囲として法律の理解を確認する ④統計学 記述統計や確率、推測統計、相関・回帰分析の基礎的な理解を確認する | ・知見のある分野や得意な分野、確保できる勉強時間に応じて適切な科目を選択し、出題範囲をしっかりと理解する。 |

※2025年時点での出題範囲です。変更となる可能性があります。

論文式試験は記述問題なので、問題文を読み数行で解答する点が特徴です。中には問題文だけでも長文となる場合があり、短時間で問題を理解し解答する集中力や理解力が求められます。

2022年の出題例を挙げると、企業法では現場対応型の事例問題が出題されました。「選定手続きをしていない代表取締役による借入契約の有効性」や「正当な理由なく解任された取締役による損害賠償請求」などの事例を読み、法律に沿って具体的な対応や施策を述べる内容でした。

このように、論文式試験はただ暗記をしていれば解けるわけではなく、知識をベースとした応用力が必要です。また、選択科目が用意されているところも論文式試験のポイントです。事前に受験をする科目を選び、選択した科目を受験します。科目の選び方は、下記のポイントを参考にするといいでしょう。

- 大学で専攻しているなど知見のある科目

- 得意な科目

- 必要な想定勉強時間や負担感

例えば、大学で経営に関する学科を専攻している場合は、経営学を選択すると理解がしやすいかと思います。

しかし受験生の9割は経営学を選択しているといわれています。その理由として、

- 多くの受験生が、専門分野がない

- 経営学がいちばん学習量が少なく、専門性も低い

があげられます。

【論文式試験が免除になるケースはあるの?】

実は論文式試験も一定の基準を満たすと、一部科目の免除が受けられます。

| 論文式試験が一部免除になるケースの一例 | |

|---|---|

| 会計学と経営学の免除 | ①商学に関する教授、准教授の経験が3年以上ある ②商学に関する研究をして博士号を取得している |

| 企業法と民法の免除 | ①法律学に関する教授、准教授の経験が3年以上ある ②法律学に関する研究をして博士号を取得している ③司法修習生となる資格を取得している |

| 経済学の免除 | ①経済学に関する教授、准教授の経験が3年以上ある ②経済学に関する研究をして博士号を取得している |

| 租税法の免除 | 税理士資格を取得している |

| 経済学または民法の免除 | 不動産鑑定士試験合格者(旧鑑定評価法の規定による不動産鑑定士試験第2次試験合格者) |

| 2次試験で受験をした科目の免除 | 旧司法試験第2次試験の合格者 |

例えば、税理士資格を保有している場合は租税法の免除を受けられます。免除を受けるには、事前に免除申請の書類提出が必要です。「免除申請の手続について」より、忘れずに免除申請をしてください。

論文式試験は短答式試験の科目に加えて、租税法と選択科目の2科目が追加されるため、より広範囲の知識が問われる試験となります。

科目数が多いため、科目間のバランスを特に意識して学習する必要があります。

また、短答式試験と比べると、細かい知識が問われるというよりも、各科目について体系的・横断的に理解し、それを言語化して答案にアウトプットする力が要求される試験となります。

論文式試験の合否は偏差値を用いた相対評価であり、偏差値52がその基準となります。

合格率は35%前後と短答式試験よりも高いため、「完璧な答案」ではなく「合格水準の答案」を安定して書けるかが論文式試験攻略のカギとなるでしょう。

4.公認会計士試験の受験資格に制限はない

公認会計士に受験資格はありません。年齢や国籍、学歴問わず誰でも受験できます。

| 年齢層 | 願書提出者 |

|---|---|

| 20歳未満 | 442人 |

| 20歳~24歳 | 10,105人 |

| 25歳~29歳 | 5,734人 |

| 30歳~34歳 | 2,474人 |

| 35歳~39歳 | 1,263人 |

| 40歳~44歳 | 824人 |

| 45歳~49歳 | 484人 |

| 50歳~54歳 | 292人 |

| 55歳~59歳 | 198人 |

| 60歳~64歳 | 132人 |

| 65歳以上 | 108人 |

2025年の実際の受験者の年齢を見てみると、20歳未満から65歳以上まで幅広い年代の人が受験をしています。そのため、学生や社会人問わず公認会計士試験に挑戦できます。

5.公認会計士試験の最終合格率は7.4%

公認会計士試験の最終合格率は7.4%です。過去5年の合格率は7%~9%を上下しており、難易度が高いと言えます。

| 公認会計士試験の難易度の推移 | |

|---|---|

| 2025年 | 7.4% |

| 2024年 | 7.4% |

| 2023年 | 7.6% |

| 2022年 | 7.7% |

| 2021年 | 9.6% |

「合格率が7.4%」という数値だけを見ると「難しそう」「ハードルが高い」と感じるかもしれませんが、実は公認会計士試験だけが際立って合格率が低いわけではありません。公認会計士試験と比較することが多い資格と見てみると、下記のように5%~16%の「難易度が高い」と言われる合格率です。

| 資格名 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 公認会計士 | 22,056人 | 1,636人 | 7.4% |

| 司法書士 | 14,418人 | 751人 | 5.2% |

| 税理士 | 36,320人 | 7,847人 | 21.6% |

| 行政書士 | 47,785人 | 6,165人 | 12.90% |

| 簿記1級 | 9,610人 | 1,343人 | 14.0% |

※行政書士のみ2024年試験データ

公認会計士だけが特別難易度が高いと身構えず、前向きにチャレンジしてみましょう。公認会計士の難易度については下記の記事でも解説をしているので、参考にしてみてください。

公認会計士試験の難易度は高い!?合格には計画的な学習が重要

公認会計士試験の難易度や難易度が高い理由、他の資格との難易度の比較などをまとめて解説。難易度が高くても公認会計士を目指すべき理由も必見です。

近年は、短答式試験の受験者数の増加に伴い、短答式試験の合格率が低くなっております。

そのため、まずは短答式試験を突破するための対策に徹することが重要となります。

短答式・論文式共通の科目における論文式特有の論点の対策や論文式試験のみの科目の対策は、余裕のない限り短答式試験の合格後に回すことが得策でしょう。

また、会計・監査分野の規定は、特に頻繁に改正されるため、常に最新の動向を把握することも重要となります。

【公認会計士試験の合格者の大半が「資格スクール」に通っている!資格スクールに通うと合格に近づく効率的な学習が可能に】

資格スクールごとに発表されている合格者数をもとにすると、公認会計士試験の合格者の大半が「資格スクール」に通っているといえます。資格スクールに通うことで、合格に近づく効率的な学習を、プロの講師から教わることができます。また、自習室や質問体制も整備されていることが多く、快適な環境で学習を行うことができます。

中でも、CPA会計学院は合格者占有率が66.7%(令和7年公認会計士試験)で、高い合格実績※となっています。

受講生ファーストの学びやすい環境と徹底したフォローアップで、公認会計士試験合格を目指せます。

- ※合格者占有率算定方法について

-

※1 令和7年公認会計士試験合格者1,636名(※2)に占めるCPA会計学院公認会計士試験合格者1,092名(※3)の割合で算出をしています。

※2 公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」に記載の論文式試験合格者数をもとに記載しています。

※3 2025年合格目標の初学者または再受験者対象のCPA本科コースを受講した方のうち、論文式試験に合格された方を対象としています。

6.公認会計士試験の平均勉強時間は3,000時間!2年程度の試験勉強が目安

公認会計士試験に合格するために必要な平均勉強時間は、3,000時間だと言われています。

1年間で合格を目指すと・・・1日約8.2時間の勉強が必要

2年間で合格を目指すと・・・1日約4.1時間の勉強が必要

学校や会社に通っていると、毎日8時間以上の勉強時間を捻出することは非常に難しいです。そのため、2年程度かけて計画的に知識を身につけていくと考えたほうが無難でしょう。公認会計士試験の勉強時間を聞いて「思ったよりも長い」と感じた人もいるのではないでしょうか。

なぜ時間をかけて学ぶ必要があるのか、その理由は2つあります。

【時間をかけて計画的に学ぶ理由】

①試験範囲が広い

②初めて学ぶ知識が多い

1つ目は、「3.【2つの形式別】公認会計士試験の出題内容を詳しく解説!」でも触れたように、試験範囲が広いことです。勉強しなければならない項目や暗記しなければならない法律が多いため、必然的に時間を要します。

2つ目は、初めて学ぶ知識が多いことです。高校や大学で専門性の高い学科を専攻していない限り、会計や監査、法律に関する知識に初めて触れることになります。そのため、基礎的な部分から学ぶ必要があり、理解や習得に時間がかかります。

【学習時間が取れるか不安!社会人でも公認会計士試験にチャレンジできるの?】

公認会計士試験は、社会人でもチャレンジできます。ただし、学生に比べると試験勉強に使える時間が限られているため、少ない時間でも効率よく知識を習得する学び方が重要となります。

CPA会計学院は、受講生の現状に応じた最適なサポートを行っています。具体的には仕事に応じたカリキュラムの相談や重要度をランク付けした教材など、働きながらでも公認会計士試験が目指せる環境が整っています。

実際に働きながら公認会計士試験に合格をした受講生も多くいますので、合格者の声を参考にしてみてください。

7.2年間の長い期間を走り続けるにはモチベーション維持が重要

公認会計士試験には平均3000時間、約2年間の試験勉強が必要です。このときに大きな壁となるのが、モチベーションの維持です。

- 一人では勉強のモチベーションが続かない

- 専門的な試験勉強だから相談できる人がいない

- 参考書を見ていると範囲が広くて挫折しそう

など、一人で黙々と試験に取り組むとモチベーションが継続しない悩みを抱えやすいです。これを解消するには、資格スクールでのサポートや仲間の存在、モチベーションをキープできる教材が欠かせません。

CPA会計学院は長年の経験から受講生のモチベーションの維持の重要性を理解しており、「8.公認会計士をめざす人がCPAを選ぶ3つの理由」で触れているような受講生に寄り添うサービスを提供しています。

実際に合格者からも、モチベーションを維持しながら勉強に取り組めたという声があります。

【合格者の声】

- 講師やチューターが親身に相談に乗ってくれて不安を払拭できました。

- 自習室に通っている受講生が多く、互いに相談し合いながらモチベーションを維持できました。

- 学習内容だけでなくスケジュールや現状を相談でき、軌道修正をしながら取り組めました。

- 網羅性の高いテキストと分かりやすい講義で試験範囲が広くても苦痛に感じなかったです。

他の合格者の声は「公認会計士の合格者の声」から確認できます

次の章では、公認会計士を目指す人にCPA会計学院が選ばれている理由を詳しく解説しています。

8.公認会計士を目指す人がCPA会計学院を選ぶ3つの理由

CPA会計学院は、2025年の合格者占有率が66.7%と確かな実績※があります。

言い換えると、2025年の公認会計士試験合格者の3人に2人がCPA会計学院の受講生ということになります。

ただ公認会計士試験の勉強をするだけでは、これだけ多くの合格者を輩出することは難しいです。

- ※合格者占有率算定方法について

-

※1 令和7年公認会計士試験合格者1,636名(※2)に占めるCPA会計学院公認会計士試験合格者1,092名(※3)の割合で算出をしています。

※2 公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」に記載の論文式試験合格者数をもとに記載しています。

※3 2025年合格目標の初学者または再受験者対象のCPA本科コースを受講した方のうち、論文式試験に合格された方を対象としています。

この実績の背景には、受講生のモチベーションを維持するサポート体制や効率よく勉強できる学習方法など独自のシステムがあります。合格できるよう受講生に寄り添い、徹底的にサポートをすることがCPA会計学院の強みです。

ここでは、CPA会計学院ならではの3つの強みをご紹介します。

▼CPA会計学院ならではの3つの強み

①受講生のモチベーションアップにつながるサポート体制

②体系的に学べる学習システム

③自分に合う講師の選択

8-1.受講生のモチベーションアップにつながるサポート体制

公認会計士の試験勉強は長期戦となるので、いかにモチベーションを維持できるかが重要です。CPA会計学院は他の資格スクールにはない手厚いサポート体制を整えています。

①受講生の悩みに寄り添う「合格者チューター」が常駐している

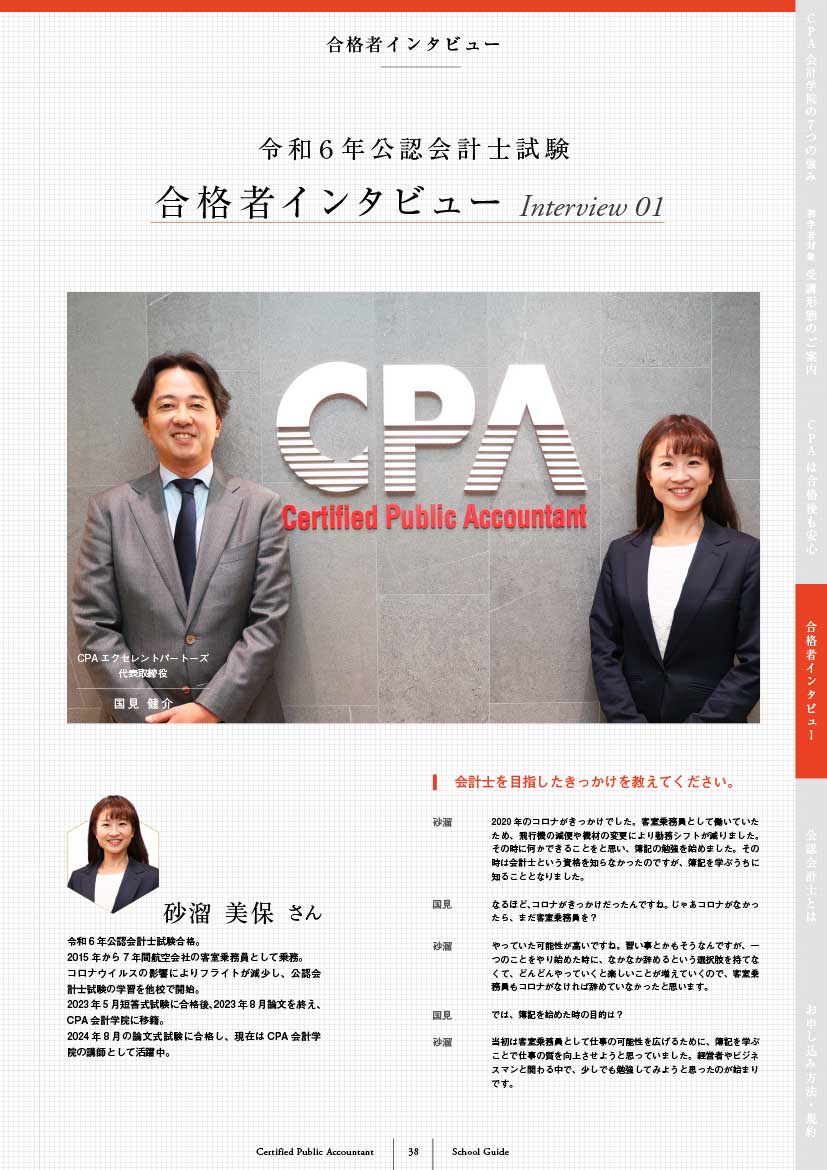

試験勉強に関する相談や試験勉強と学校、仕事との両立の相談など気兼ねなく相談ができる「合格者チューター」が常駐しています。合格者チューターはCPA会計学院のOBやOGが担当しており、自らの試験勉強の経験をもとに、的確なアドバイスやサポートを行います。「点数が伸び悩んでいる」「モチベーションが低下してきた」など、不安や悩みを相談し共に解消しながら勉強を進められます。

②経験豊富な講師にいつでも個別相談ができる

試験勉強に取り組む中で分からない部分が出てくると、モチベーションが低下しやすいです。CPA会計学院では豊富な指導経験がある講師にいつでも個別に質問・相談ができます。相談予約はWebより24時間行っているだけでなく、電話やメール、Zoomなどさまざまな方法で相談を受け付けています。

実際に公認会計士試験に合格した受講生からも、いつでも手軽に質問できる環境がよかったという声が多数寄せられています。

【合格者の声】

- 通信生でも気軽に相談できる体制が整っており、親身に対応頂けた点が素晴らしいと感じました。

- 合格者チューターが意見や励まし、適切な努力の方法等を一人一人の状況に合わせてアドバイスしてくれました。

他の合格者の声は「公認会計士の合格者の声」から確認できます

受講生が不安や悩みを抱え込むことがなく、合格に向けて前向きに取り組める環境を整えています。

8-2.体系的に学べる学習システム

公認会計士試験は試験範囲が広く「どこから手をつけていいのか分からない」「初めて学ぶことばかりで理解ができない」ということがモチベーション低下につながります。

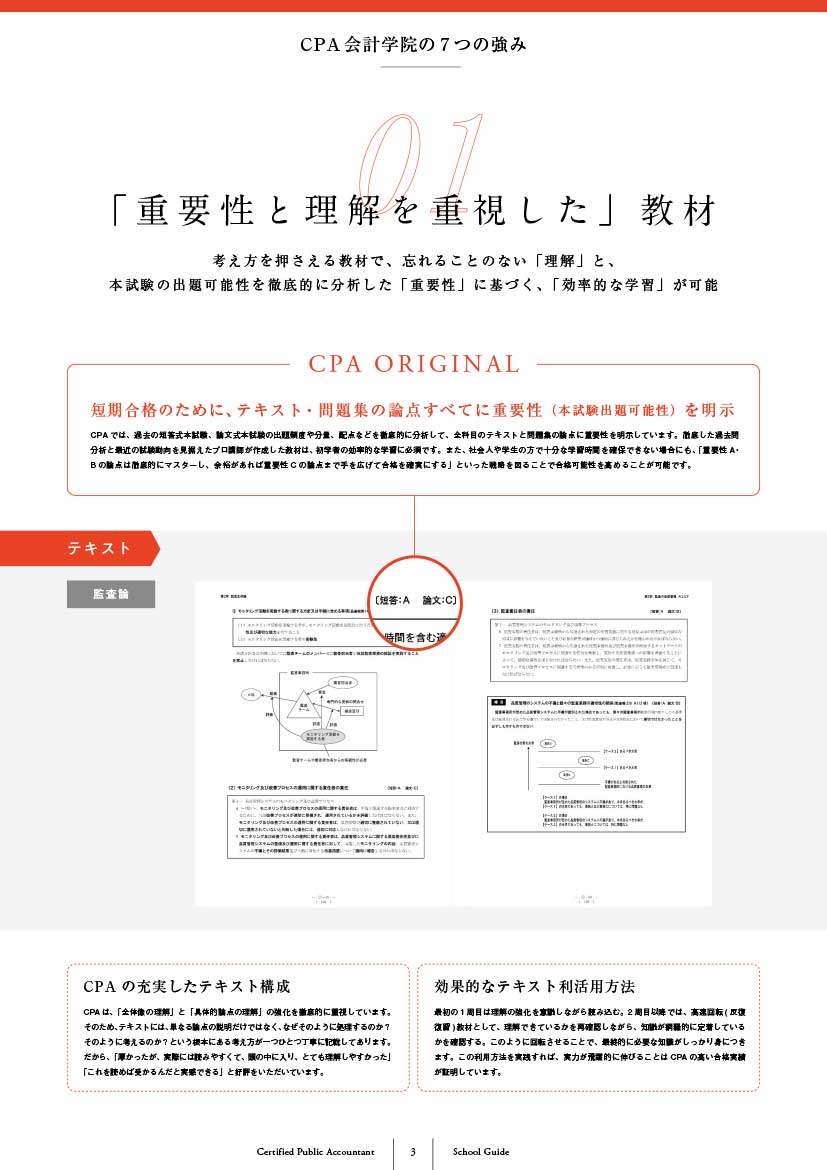

そこで、CPA会計学院は、本試験の出題傾向を徹底的に分析しながら学びやすい独自の学習システムを導入しています。

①理解を重視する学習システム

CPA会計学院では、「理解」を重視する学習を大切にしています。公認会計士試験は試験範囲が広いため、すべてを暗記することが難しいです。暗記しようとしても、時間と労力がかかります。

そこで、「なぜそのように考えるのか」「どうしてこの法律が必要なのか」など基礎を丁寧に解説して、理解度を高めていきます。理解度を高めるために図解を取り入れた分かりやすい教材を使用している点も特徴です。教材のサンプルを下記より見ることができるので、参考にしてみてください。

②重要度を明確にした効率的な学習

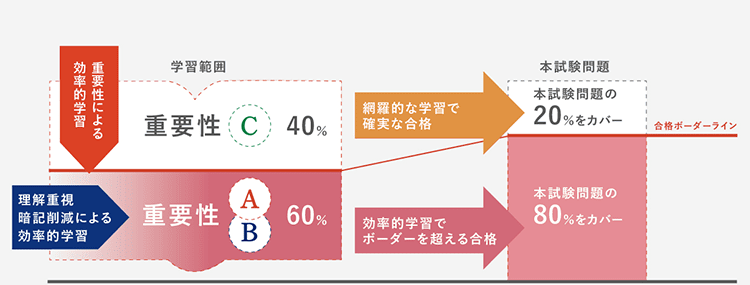

公認会計士試験の出題頻度や分量などを徹底的に分析し、テキストと問題集の論点を重要度(本試験出題可能性)ごとに分けています。下記のように、AとBランクの論点を学習すると本試験の問題の80%がカバーでき、どこから学習を進めるべきか明確化しています。

合格者からも下記のように、教材が分かりやすくスムーズに学習を進められたという声が多いです。

【合格者の声】

- 出題頻度別のランク分けが付されているため、効率的に勉強ができました。

- 教材の完成度が高く理解に悩むことが少なかったです。

- 出題可能性が高い論点から効率的に学習を進められるので、最短の学習時間で合格できました。

他の合格者の声は「公認会計士の合格者の声」から確認できます

教材の難易度が高いと、受講生のモチベーションも低下してしまいます。手厚いサポート体制と理解しやすい教材の2軸で、公認会計士試験の学習を徹底的にサポートします。

【CPA会計学院はオンライン(通信)学習環境にも本気です】

CPA会計学院は、効率よく試験勉強を進められる充実したオンライン学習環境が整っています。

①すべての講師の講義をオンラインで受講できる【CPA会計学院のみ】

②問題集やテキストはPDFでいつでもダウンロードできる

③毎月オンラインイベントがあり同じ志を持つ仲間と交流できる

④全国に自習室があり集中して勉強できる

オンラインでも通学講座と同様の質の高い講義を受けられる点が大きな強みです。また、オンラインイベントや自習室で同じ志を持つ仲間と交流できるので、モチベーション維持がしやすくなります。

8-3.自分に合う講師の選択

講師との相性は、試験勉強のモチベーションに直結する部分です。学校での授業を思い出してみてください。苦手な講師が担当する講義は学びたい内容であってもどことなく憂鬱な気持ちがあり、「行きたくないな」と感じた経験をしたことがある人が多いでしょう。

CPA会計学院は科目ごとに複数の講師が担当しているので、自分に合う講師を選択できます。自分と相性のいい講師や分かりやすいと感じる講師を選択し、講義を受けることが可能です。

また、通信講座と通学講座の講師は同じなので、通信講座であっても通学と同等の質の高い講義が受けられます。「どのような講師が講義を行っているのか知りたい」「講義の雰囲気が見てみたい」という場合は、実際の講義を無料体験できます。ぜひ、CPA会計学院ならではの質の高い講義を体験してみてください。

このように、CPA会計学院では徹底した個別サポートを行いながら、モチベーションを落とすことなく合格を目指して取り組める環境を提供しています。高い合格者占有率を誇るCPA会計学院だからこそ実現できる質の高い講義やテキストも揃っています。

CPA会計学院では、資料請求や無料説明会を実施しております。公認会計士試験に関して少しでも疑問のある方は、ぜひお気軽にご利用ください。

- CPA会計学院はどのような資格スクールなのか気になる方はこちら

- 公認会計士の目指し方についてまずは相談してみたい方はこちら

9.まとめ

いかがでしたか?公認会計士試験とはどのような試験なのか理解でき、チャレンジしてみようと思えたかと思います。最後にこの記事の内容を簡単に振り返ってみましょう。

〇公認会計士試験は次の3つのステップで進める

①短答式試験を受験する

②論文式試験を受験する

③一定期間実務経験を積み公認会計士として登録する

〇公認会計士試験には短答式試験と論文式試験の2つの形式がある

| 短答式試験 | 公認会計士に必要な基礎知識を確認する 財務会計論・管理会計論・監査論・企業法の4科目 |

| 論文式試験 | 基礎的な知識があることを前提に、学識と応用力を確認する 会計学(管理会計論・財務会計論)・監査論・企業法・租税法・選択科目 |

〇公認会計士試験を受験するときに知っておきたいポイントは下記のとおり

- 公認会計士試験を受験するには願書提出が必要

- 公認会計士試験の最終合格率は7.4%

- 公認会計士試験の範囲は広いため平均3,000時間2年程度の試験勉強が必要

〇CPA会計学院ならモチベーションを保ちながら合格に向けて試験勉強ができる

①受講生のモチベーションアップにつながるサポート体制

②体系的に学べる学習システム

③自分に合う講師の選択

合格者占有率66.7%と確かな実績があるCPA会計学院は、受講生ファーストを掲げ合格に向けて前向きに取り組める環境を整えています。

実際の講義も無料体験できますので、CPA会計学院ならではの質の高い講義を体験してみてください。

- ※合格者占有率算定方法について

-

※1 令和7年公認会計士試験合格者1,636名(※2)に占めるCPA会計学院公認会計士試験合格者1,092名(※3)の割合で算出をしています。

※2 公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」に記載の論文式試験合格者数をもとに記載しています。

※3 2025年合格目標の初学者または再受験者対象のCPA本科コースを受講した方のうち、論文式試験に合格された方を対象としています。

コース詳細、合格者の声、料金などをひとまとめに

- 資格スクールに通うメリットって何?

- CPA会計学院で合格した人ってどんな人?

- 合格するまでの学費はどれくらい?

悩みや疑問が尽きない。でも資格スクール選びは後悔なく進めたい。そんな方も多いのではないでしょうか。

CPA会計学院では、毎日実施している受講相談やセミナーで皆さまからよくお寄せいただくご質問に基づき、これから公認会計士試験の学習を始める方に必要な情報を、一冊のパンフレットにまとめています。

【パンフレットの内容を一部抜粋でご紹介】

- CPA会計学院の7つの強み(教材・講義・講師など)

- 通学講座/通信講座/通学・通信併用講座の比較

- 合格者インタビュー

- お申込み方法

- コースの詳細・価格表 ※別紙

などを豊富なイラストや写真とともにご紹介しています。

資格スクール選びは、公認会計士試験の合否を、つまりその後の人生のキャリアを左右する。そういっても過言ではありません。

- 「ネットの情報だけで何となく資格スクールを選んで後悔しました」

- 「一校の情報しか調べずに選んだらモチベーションが続かなかった」

- 「”友達や先輩が通っている”で選んだら、講義や教材が自分に合わなかった」

他校からCPAに移籍してくる方からそういった声をお聞きすることもあります。

資格スクール選びに必要なのは正確かつ効率的な情報収集です。

このパンフレットを読めば「CPAの圧倒的な合格実績の秘訣」を理解できます。

同封の「合格者体験記」では、その年の合格者1,092名の中から、これから公認会計士を目指す方にとって参考となる体験記を厳選して掲載しています。

「在学中合格」「通信で合格」「社会人で合格」「移籍して合格」など、多様な先輩たちの合格者の声が「一歩を踏み出す勇気になった」という方も多くいらっしゃいます。

パンフレットは無料でお届けします。すぐに見たいときに便利なPDFデータも合わせてお送りします。

また、資料請求をしていただいた方は、無料体験講義をご覧いただけます。簿記3級相当の「公認会計士講座入門Ⅰ」のWeb講義動画、テキスト・問題集のPDFデータをお送りします。

下記のボタンから次のページに進んで、資料請求フォームを埋めて送信ボタンを押していただくと、資料請求のお手続きは完了です。

ぜひお気軽にご利用ください。

監修執筆者

CPA会計学院編集部

CPA会計学院編集部では、公認会計士・USCPA・USCMAの合格を目指す皆様へ向けて、最新の試験情報や合格後のキャリアについて客観的で正確な情報発信に努めています。

CPA会計学院は、2025年公認会計士試験で合格者数1,092名・合格者占有率※66.7%の合格実績を誇る、公認会計士講座/USCPA講座/USCMA講座を提供している、資格スクールです。

- ※合格者占有率算定方法について

-

※1 令和7年公認会計士試験合格者1,636名(※2)に占めるCPA会計学院公認会計士試験合格者1,092名(※3)の割合で算出をしています。

※2 公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」に記載の論文式試験合格者数をもとに記載しています。

※3 2025年合格目標の初学者または再受験者対象のCPA本科コースを受講した方のうち、論文式試験に合格された方を対象としています。

※4 上記は日本の公認会計士試験の合格実績を対象としています。

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。