2022年目標 企業法入門講義 復習ブログ 第1回

2022年目標の企業法入門講義がスタートしました!

この入門講義復習ブログは、入門講義を受講した方を対象に、講義内容の復習ポイントを説明していきたいと思います。

目次

1.会社の特徴(3つ)

会社には3つの特徴があります。

①「法人性」

②「社団性」

③「営利性」

この3つの特徴を用いて会社とは何かを表すと

「会社法によって設立された営利を目的とする社団法人」

となります。

①【法人性】

会社は法人です。

法人は、生身の人間である自然人以外では唯一、権利を有したり、義務を負うことができる存在です。

ワタクシ菅沼彰が設立した株式会社アキラくんは法人なので、「株式会社アキラくん」名義で、土地や建物を所有したり、銀行から借金ができます。

②【社団性】

社団は共同目的を持った人の集合体です。

会社は出資者である社員(※)が集まった組織ということですね。

(※)社員は会社の出資者です。日常用語で使われる従業員とは違うので要注意です!株式会社の社員を株主といいます。

会社は法人なので、法人格がある社団ですが、法人格がない社団もあります。

大学のサークル、町内会、PTAとかですね。

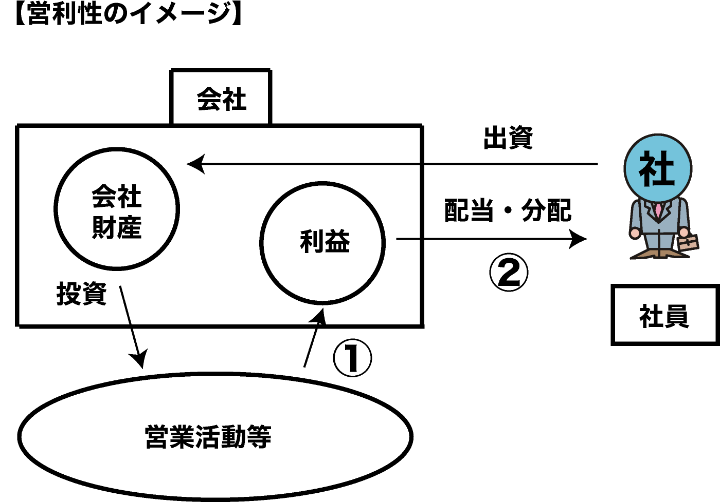

③【営利性】

ここでいう営利は、日常で使う営利とは違います。

単なるお金もうけのことではありません。

会社の営利性とは、

① 利益を獲得するだけでなく、② その利益を社員に分配することまでを含んだ概念です。

特徴的なのは,②です。

非営利法人には営利性がないので、獲得した利益を構成員に分配することができません。

勘違いしやすいポイントですが、非営利法人が事業を発展継続させるために利益を求めても何の問題もありません。

ただし、②に対応する「構成員に対して獲得した利益を分配すること」はできないので、それをもって「非営利」ということになります。

2.社員権

会社の出資者である社員には、出資の見返りとして社員権が与えられます。

株式会社では、社員権のことを株主権といいます。

社員権は、以下の2つに分類できます。

① 会社から経済的利益を受けることを目的とする権利(自益権)

② 会社経営に参加することを目的とする権利(共益権)

①の自益権の典型例が剰余金の配当を請求する権利、②の共益権の典型例が株主総会の議決権ですね。

3.社員の会社債権者に対する責任

社員は会社債権者に一定の範囲内で責任を負うことになります。

この責任を2つの視点で捉えると

① 直接責任・間接責任(責任の負い方)

② 無限責任・有限責任(責任限度)

に分類できます。

① 直接責任・間接責任(責任の負い方)

直接責任の場合は、社員が会社の借金を債権者に対して代わりに弁済しなければなりません。

つまり、会社の財産だけでは借金返済ができない場合に、社員が直接、会社債権者に対して責任を負っていくことになります。

これに対して、間接責任の場合は、会社に対して出資義務を負うだけで、会社債権者から直接責任を追及されることはありません。

会社にお金を出資することで、それが会社の財産となり、間接的に債権者に責任を果たしているイメージですね。

② 無限責任と有限責任(責任限度額)

無限責任の場合は会社債務について、会社債権者に対し無限に責任を負うことなります。

「無限」とは言っても、会社債務の範囲内です。

会社債務が1億円であれば1億円、会社債務が10億円であれば10億円の範囲内で、会社のお金では返済できない部分について責任を負うことになります。

これに対して、有限責任は責任限度額があらかじめ決まってます。

有限責任の場合は、会社に出資する金額以上に責任を負うことはありません。

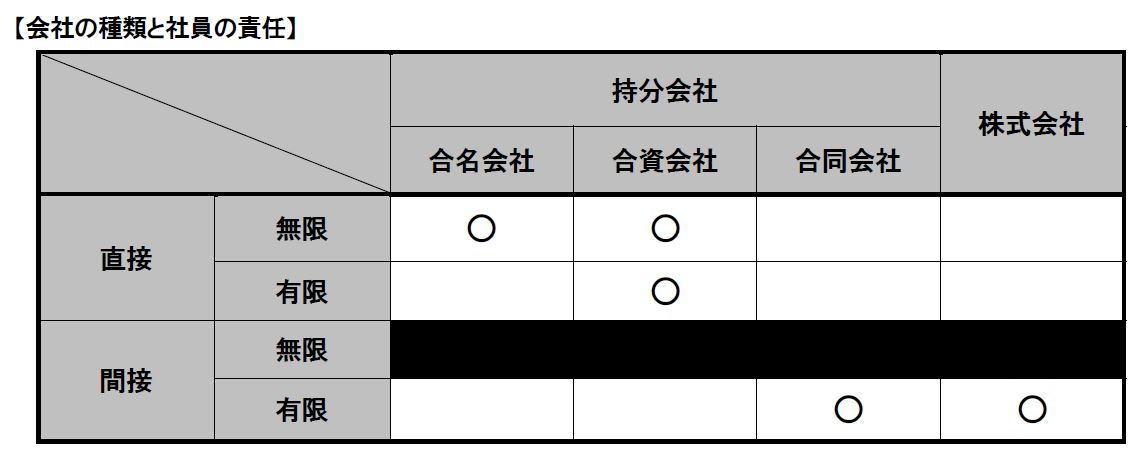

4.会社の種類

会社は大きく、株式会社と持分会社に分類されます。

持分会社は、合名会社、合資会社、合同会社に分類されます。

会社の種類と社員の責任の関係は、この表でしっかりとおさえましょう。

なお、会社法上、「間接無限責任社員」は存在しません(黒塗部分)。

5.社員の経営権

会社の実質的な所有者である社員と経営権の関係は、会社の種類によって違ってきます。

(1)所有と経営の一致

持分会社では、所有と経営が制度的に一致しています。

つまり、会社の実質的所有者である社員自らが会社の経営をしていきます。

(2)所有と経営の分離

株式会社では、所有と経営が制度的に分離しています。

つまり、経営をするのは会社の実質的所有者である株主ではなく、別に取締役等を選ぶことで経営をお願いすることになります。

※ 株式会社では、所有と経営が制度的に分離されておりますが、事実上分離されているとは限りません。そもそも、株主が取締役になることは禁止されておりませんので、取締役のすべてを株主から選ぶことも当然認められます。

6.株式会社の2大特質

株式会社制度は、大規模な事業を展開できるように設計されてます。

大規模な事業を展開するためにはお金が必要ですが、一般人(ごくごく普通の人)からもお金を集めやすいように

① 株式

② 間接有限責任

という2大特質を株式会社は有しています。

① 株式

株式は、均等に細分化された割合的単位の形をとる株式会社の社員たる地位をいいます。

「地位」は立場というイメージです。

細分化、つまり細かく分けることで1株当たりの出資額が小さくなることから、お金持ち以外の一般人でも出資をしようと思うようになります。

また、均等な割合的単位、一つひとつを均等にすることで、株式を買う場合にどれを買っても同じでしょ、ということになるので、株式を買いやすくなりますし、逆に株式を売ろうという場合も買い手がすぐに見つかるから安心ということで気軽に出資しようと思えるようになります。

このように、社員の地位を株式とすることによって、お金持ち以外の一般人でも出資しようかなと思えるようになるわけですが、これだけでは不完全です。

気軽に出資をしてもらうためには、リスクを取ってあげる必要があるので、それを実現するのが間接有限責任です。

② 間接有限責任

「1株1万円で株主になれます」というように出資の金額としては気軽な感じでも、会社がうまくいかなくなって、倒産した結果、1億円の責任を追及されるのであれば怖くて出資できません。

そこで、株主の責任を間接有限責任とすることで、出資した1万円までしか責任はありませんよ、出資した1万円はなくなる可能性はあるけど、それを超えて責任を追及されることはありませんよ、というリスク限定ルールにしてあげることで、一般人でも安心して出資することができるようにしているんですね。

7.資本金制度

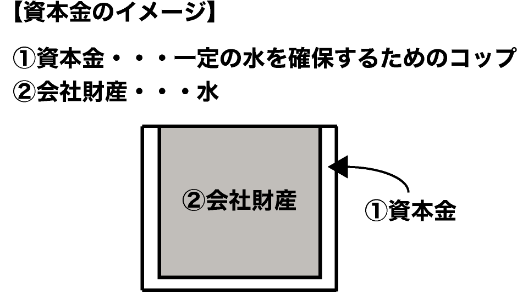

資本金は、会社の財産を維持する際の基準となる計算上の一定額です。

財務会計論でも学習すると思いますが、株主が会社に対して出資をする際に貸方に計上されるアレです。

株式会社の債権者を保護するための重要な制度として、この資本金制度があります。

株主の責任は間接有限責任なので、債権者にとってみれば、債権の弁済を受ける際にあてになるのは会社財産だけです。

そんな債権者にとって重要な会社財産は、やっぱりしっかり確保してほしいと思うのが債権者の正直な気持ちだと思います。

そこで、資本金という金額を基準に会社財産を維持しようという資本金制度が採用されております。

資本金と会社財産の関係は、「コップ」と「水」で例えるとわかりやすいです。

資本原則は全部で3つです。

① 資本充実の原則

② 資本維持の原則

③ 資本不変の原則

① 資本充実の原則

資本充実の原則は、資本金に相当する財産が現実に会社に出資されることを求める原則です。

つまり、水をコップいっぱい、なみなみに注ぎこんでねということです。

② 資本維持の原則

資本維持の原則は、資本金に相当する財産を維持することを求める原則です。

「債権者優先」

コップの中に入っている水は債権者優先、株主に配当しちゃだめ!

株主に対する配当はコップからあふれた部分でやってね!

ということです。

③ 資本不変の原則

資本不変の原則は、会社が自由に資本金の額を減少できないという原則です。

コップの大きさを勝手に変えちゃだめですよーということです。

知らぬうちにコップがおちょこみたいなミニサイズの器になってたら、債権者も困ってしまいます。

8.機関の必要性

私たち自然人は、自分の頭で意思決定して、自分の肉体を使って活動することができます。

これに対して、法人とされる会社は、頭脳もなければ肉体もありません。

ですので、会社が活動するためには、会社に代わって意思決定したり、活動してくれる存在が必要です。

それが機関ですね。

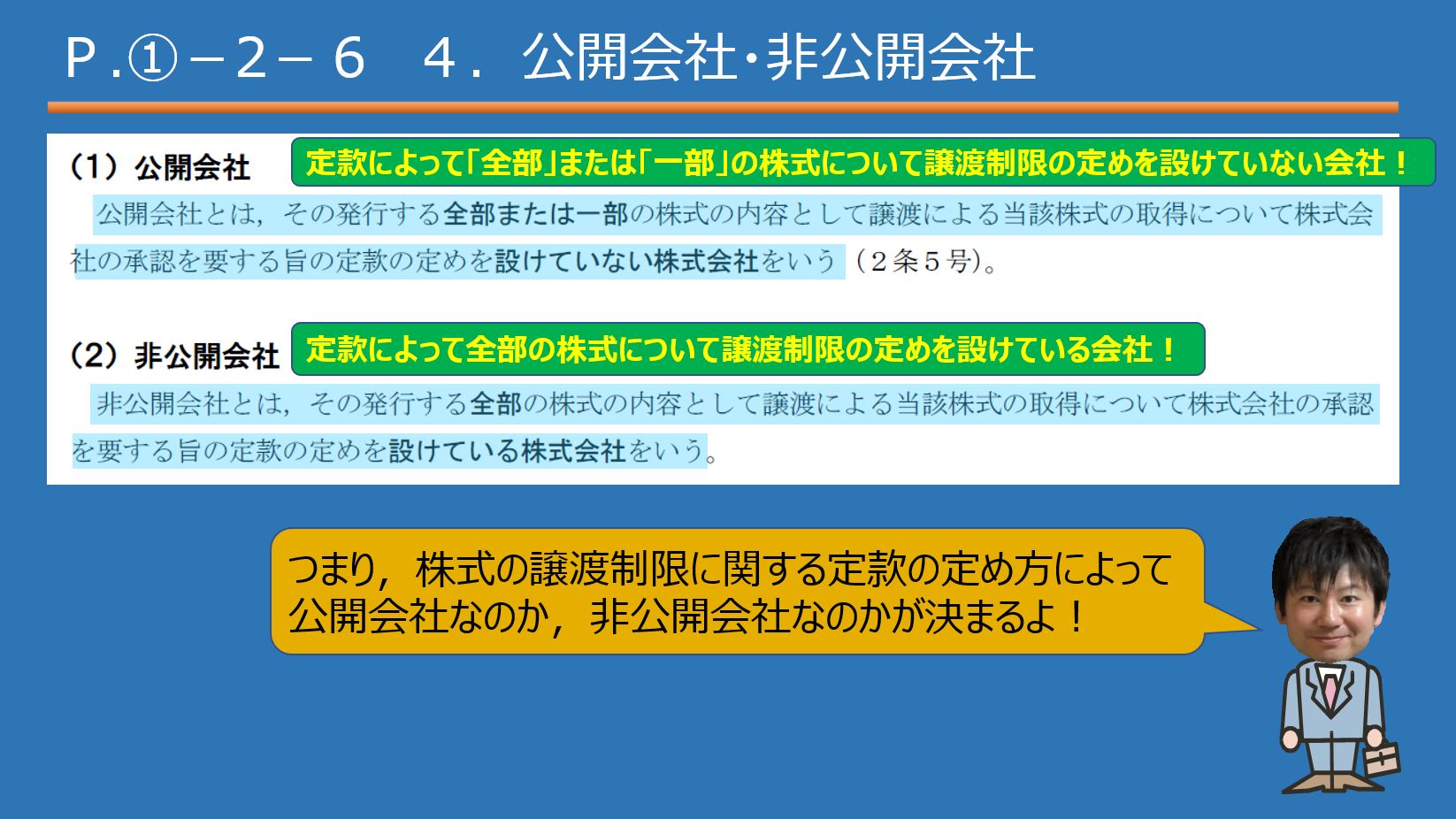

9.公開会社

会社法は、株式会社を公開会社と非公開会社に区別して、それぞれに違った規定を設けています。

会社には,必ず,定款(ていかん)という会社が自主的に定めた基本ルールが存在します。

学校でいう校則のようなイメージです。

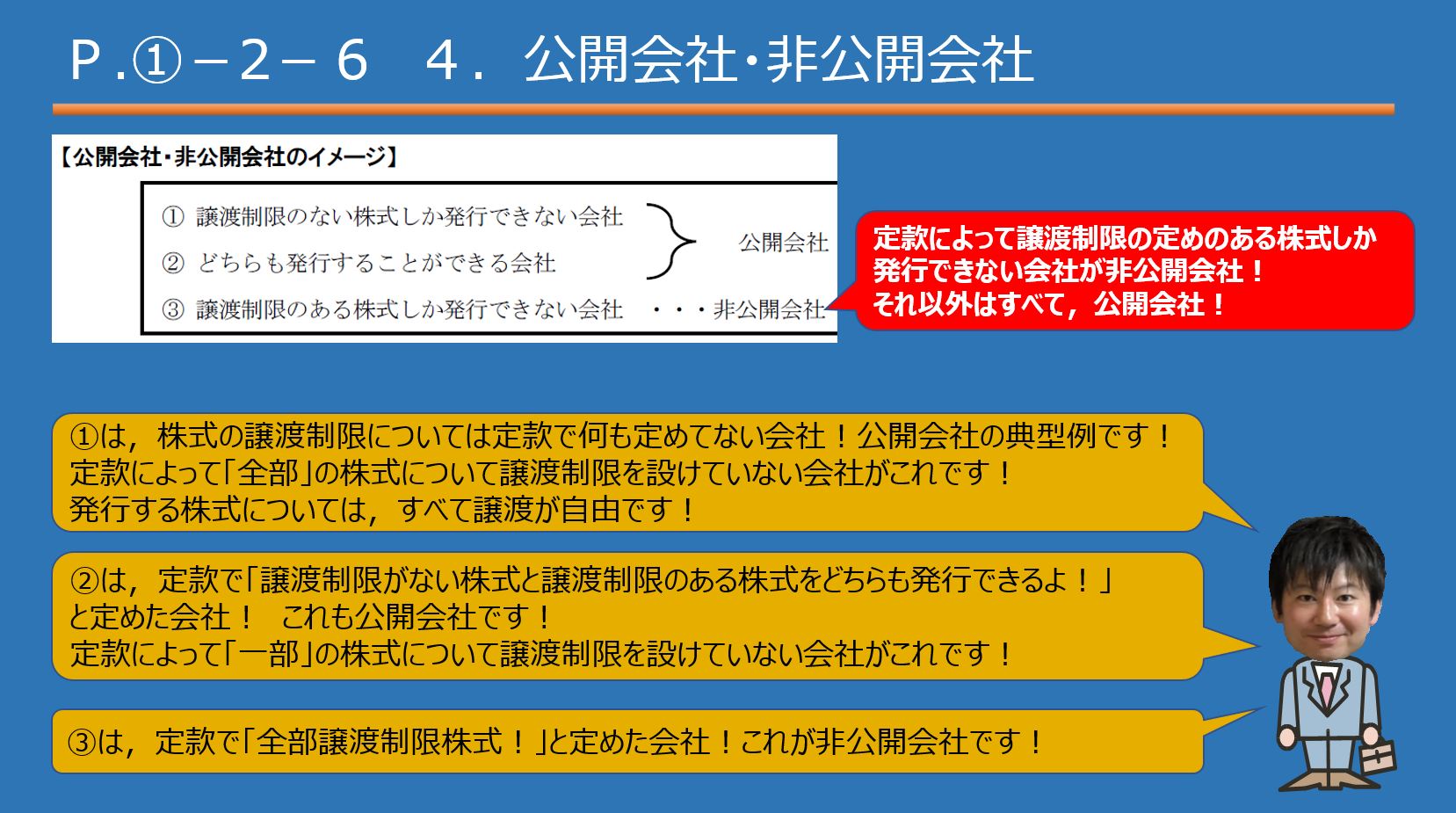

譲渡制限株式は,ざっくり,譲渡をする際に会社に承認が必要な株式です。

株式の譲渡は原則として自由ですが,株式会社は例外的に,譲渡制限株式を発行することができます。

譲渡制限株式を発行するには,さきほどの定款にその定めをする必要があります。

公開会社と非公開会社の区別で大事なポイントは,株式の譲渡制限に関する定款の定め方によって公開会社なのか,非公開会社なのかが決まるということです。

定款によって全部の株式について譲渡制限の定めを設けている株式会社は,非公開会社に該当します。

この③の会社ですが,定款で「全部譲渡制限株式です!」と定めた株式会社は,非公開会社に該当します。

これ以外の会社はすべて公開会社になるんだ,という認識でいきましょう。

公開会社の典型例は,①の譲渡制限について,定款で何も定めていない会社になります。

10.大会社

会社の規模に視点を置いた会社分類について説明します。

大規模な会社は利害関係者も多いということで、会社法は大会社という基準を設けて場合によっては規制を分けております。

大会社は、次のいずれかの要件に該当する株式会社です。

① 最終事業年度にかかる貸借対照表に資本金として計上した額が5億円以上であること

② 最終事業年度にかかる貸借対照表の負債の部に計上した額の合計額が200億円以上であること

いずれか、というのがポイントなので、①・②のどっちかを満たせばその株式会社は大会社です。

①について、資本金の額が大きいということは、多くの株主が出資している可能性がある、つまり株主の数が多いという判断,②について、負債総額が大きいということは、多くの債権者が存在している可能性があるという判断のもと、大会社に分類しております。

11.機関設計のルール

機関といっても種類はいろいろ、その組み合わせパターンも様々です。

会社法で、すべての株式会社に設置が義務づけられているのは、株主総会と取締役だけです。

したがって、株主総会や取締役が存在しない株式会社はあり得ません。

株式会社は、公開会社であるか否か、大会社であるか否かという観点から、

①公開大会社

②公開非大会社

③非公開大会社

④非公開非大会社

の4つに分類できます。

機関設計のパターンをつかむためには、この4分類を意識することが非常に重要です。

機関設計のパターンは何パターンもあって、一見「うえっ!」ってなりがちですが、趣旨を理解していけば簡単におさえることができるので安心してください。

非公開会社に比べると公開会社の方が

非大会社に比べると大会社の方が

選ぶことができる機関設計のパターンが少なくなっております。

選択肢が少ないということは、規制が厳しいということです(つまり、相対的に公開会社の方が、そして、大会社の方が厳しいということです)。

公開会社は株式の譲渡が自由ということで、株主が頻繁に変動する、入れ替わりが激しい会社というイメージなので、株主が会社にどっしり居座って監督するということは期待できません。

つまり、株主の目はあまり期待できないので、社長さんが暴走しないような機関設計にしていかなければならないということで規制が厳しくなってます。

大会社は利害関係者が多いと考えられます。つまり、保護すべき人が多くなりますので、その分、しっかりした機関設計にしていかなければならないということで、規制が厳しくなっているということです。

12.株主総会の権限

取締役会を置いているかどうかで株主総会の権限は変わります。

取締役会を置いていない株式会社の株主総会は、会社に関することなら何でも決定することができます。

万能の意思決定機関。

これに対して、取締役会設置会社の株主総会は、何でも決められるわけではありません。

日々の経営に関する事項はタイムリーに経営の専門家である取締役が取締役会で決定すべきだという考えで、株主総会は基本的重要事項(取締役を誰にするか等)に限って決議することが認められます。

13.公開会社における取締役会設置義務

公開会社では取締役会の設置が義務づけられております。

公開会社は株式の譲渡が自由ということで、株主が頻繁に変動する、入れ替わりが激しい会社です。

そんな株主が会社を経営するのは難しいですし、経営したいという意思も経営能力もないことが通常です。

そんな公開会社では、株主は株主総会で基本的重要事項だけを決定して、日々の経営については経営の専門家である取締役に任せようということで、取締役会の設置が義務づけられているということです。

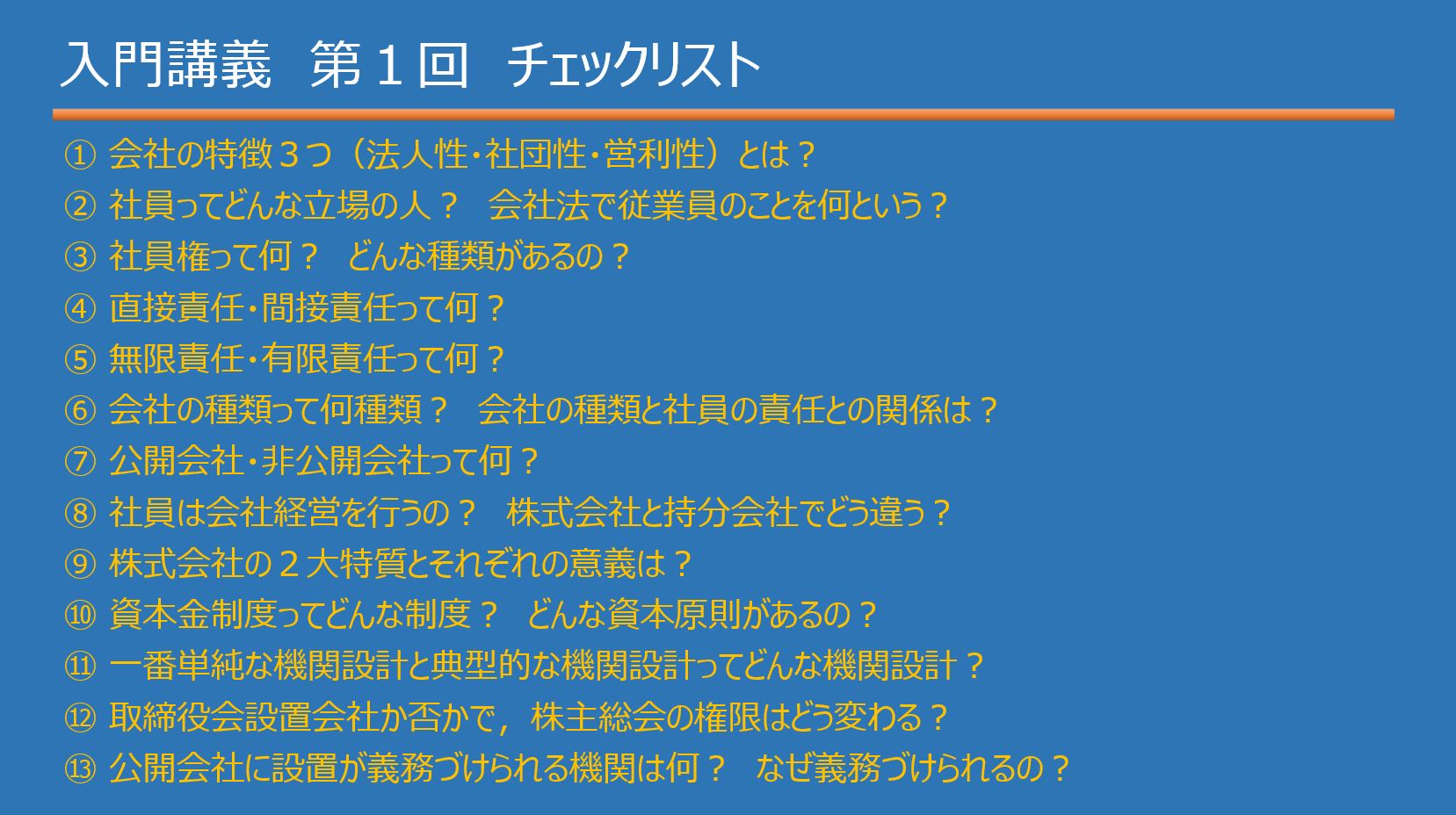

以上,第1回のおさらいでした。

このチェックリストを使って,それぞれの問いかけに答えられるか確認してみてください!

第2回もがんばっていきましょう!

公認会計士を目指したい方は

こちらのページも参考にしてください

公認会計士講座

令和7年 合格実績 | 公認会計士試験 合格者数1,092名・合格専有率

※66.7%。本気で公認会計士を目指すならCPA

圧倒的な合格実績と万全なサポート体制合格を目指すなら

CPA会計学院

関連記事

ランキング

カテゴリー一覧

-

公認会計士を目指す方へ

これから公認会計士を目指される方向けに、試験情報や公認会計士資格などの基礎知識をご紹介。

-

公認会計士 学習方法

公認会計士資格取得に必要な勉強量、効率的な学習方法などを合格者の声も交えてご紹介。

-

公認会計士 キャリア

試験合格後の就職活動や公認会計士の十人十色のキャリアを具体例を挙げながらご紹介。

-

公認会計士イベントレポート

イベントやセミナーのレポートをご紹介。

-

その他

公認会計士全般についてのコラムをご紹介。